Hvor stor formue trenger du for å kunne si at du er økonomisk uavhengig? Det skal vi se nærmere på i dette andre innlegget i serien om økonomisk uavhengighet.

En vanlig tommelfingerregel når det er snakk om økonomisk uavhengighet, er at du kan leve av avkastningen av porteføljen din når den tilsvarer 25 ganger årlig forbruk (eller 300 ganger månedlig forbruk). Hvis du anslår at du vil komme til å trenge kr 25.000 hver måned på det tidspunktet du slutter å jobbe, må du altså bygge deg opp en formue på kr 7.500.000. Hvor kommer dette tallet fra? Jeg vet ikke hvem som først regnet seg fram til denne regelen, men tanken er at dersom du har en formue som tilsvarer 25 ganger årlig forbruk, så vil du med en årlig avkastning på 4 % (etter inflasjon og skatt) kunne leve av avkastningen.

Du syns kanskje 4 % årlig avkastning høres ut som en slapp målsetting. Aksjemarkedet har jo for eksempel gitt rundt 10 %. Det stemmer, men det er flere grunner til at man bør være litt konservativ når man skal anslå hva man kan oppnå av årlig realavkastning.

Inflasjon. Selv om inflasjonen ikke utgjør så mye det enkelte år, så er den et «snikende spøkelse» som kan utgjøre mye mer enn du kanskje intuitivt tror på lang sikt. Husker du hva enkelte ting kostet da du var barn? Godteri, Donald-blader eller noe annet som opptok deg i barndommen? Med mindre du er veldig ung, vil det sannsynligvis være slik at de tingene du husker prisen på fra egen barndom koster betydelig mer i dag, uten at prisen har gått så veldig mye opp i enkeltår. Som jeg vil skrive mer om i senere innlegg om forbruk, så er det ikke sikkert at ditt forbruk trenger å stige i takt med inflasjonen. Er du litt smart når det gjelder hva du kjøper (for eksempel går det litt i bølger hva slags kjøtt som er rimelig), kan du til en viss grad snike deg litt unna inflasjonen, men fullt ut vil du selvsagt ikke klare det. Å ta høyde for en viss framtidig inflasjon bør du derfor absolutt gjøre. Husk også at selv om de fleste av dere som leser dette neppe har opplevd år med veldig stor inflasjon, så finnes det ingen garanti for at det ikke kan komme slike år en gang i framtiden.

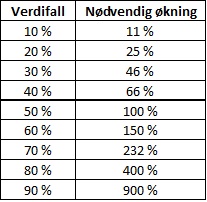

Det er stor forskjell på det å bygge seg opp en formue (da kan du med fordel investere relativt aggressivt) og det å skulle leve av avkastningen av en formue (da bør du være langt mer konservativ). En ren aksjeportefølje må du for eksempel regne med at vil falle minst 50 % i verdi enkelte år. Har du en formue på 25 ganger årlig forbruk, og den halverer seg i verdi samtidig som du fortsetter å tære på den måned for måned, vil den raskt falle så mye i verdi totalt sett at det vil ta mange år å bygge den opp igjen. Dette kan du unngå ved å ha en mer sammensatt og konservativ portefølje. La meg illustrere dette med et enkelt eksempel: En portefølje som består av kun aksjer, bør du som nevnt regne med at vil halvere seg i verdi i enkelte år. 50 % økning på enkeltår er mer uvanlig (historisk sett er det langt flere plussår enn minusår i aksjemarkedet), så la oss si at maks økning er på 30 %. Hvis du heller plasserer halvparten i aksjer og halvparten i banken (la oss si at renten øker noe framover slik at du kan oppnå 3 % rente i banken), vil maks nedgang bli på kun 24 % og maks økning bli på 17 %. Ved en nedgang på 50 %, må du opp hele 100 % før du er tilbake til utgangspunktet. Ved en nedgang på 24 %, må du opp «bare» 32 %. I tabellen nedenfor framgår det hvor mye porteføljen din må stige i verdi for å ta igjen ulike tap:

Kraftige svingninger kan være en fordel når du bygger deg opp en formue, men en stor ulempe når du skal leve av avkastningen av den. Hvis du går for en ren finansiell portefølje, ville jeg derfor ha gått for en som består både av aksjer, obligasjoner, bankinnskudd m.m. rett og slett for å redusere nedsiden. Ønsker du en portefølje med en veldig høy aksjeandel, bør du derfor sikte mot en portefølje som tilsvarer mer enn 25 ganger årlig forbruk. Har du for eksempel en formue som tilsvarer 50 ganger årlig forbruk, vil den være betydelig mer «robust» og du kan da leve med langt større årlige svingninger.

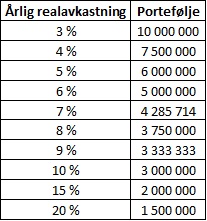

4 % årlig realavkastning kan være et greit utgangspunkt, men det finnes ikke noe fasitsvar på hva som er det beste tallet for akkurat deg. Det kommer helt an på din risikotåleranse og hvor flink du er til å investere. Desto høyere forventet avkastning du realistisk sett ser for deg at du vil klare å oppnå, jo mindre formue klarer du deg med før du kan kalle deg økonomisk uavhengig. I tabellen nedenfor framgår hvor mye du må spare opp gitt ulike forventninger til årlig avkastning (forutsetter fortsatt at du trenger kr 25.000 hver måned):

Jeg vil understreke at det er avkastning etter inflasjon og skatt vi snakker om her, så du skal være svært dyktig til å investere hvis du går noe særlig høyere enn 7-8 %. I denne sammenheng vil jeg minne om at «handlingsregelen» for bruk av midler fra Oljefondet er at det årlig ikke skal brukes mer enn 3 % (4 % fram til februar 2017). Oljefondet består når dette skrives av ca. 65 % aksjer, 32 % obligasjoner og andre rentepapirer og 3 % unoterte eiendomsinvesteringer.

Det er viktig at du bruker litt tid på å estimere et rimelig kostnadsnivå som du kan leve godt med resten av livet. Hva du bruker per i dag trenger ikke å være det beste estimatet. Du må blant annet ta høyde for om du ser for deg å øke dine faste kostnadene i vesentlig grad (av typen å kjøpe hytte, båt og lignende) en gang i framtiden. Hvis du slutter å jobbe uten hytte, men ser for deg en framtid med hytte, må du derfor spare opp til kjøp av hytte, samt estimere hvor mye det vil koste å drifte hytta hver måned (for eksempel sette av to millioner til kjøp av hytte og plusse på to tusen på levekostnadene dine hver måned til drift av den). Du må også ta høyde for større kostnader til oppussing osv. som måtte komme en gang i framtiden. Kanskje har du ikke brukt noe særlig på oppussing de siste 5-10 årene, men det betyr ikke at du helt vil klare deg uten oppussing de neste 30-40 årene. Det er svært viktig at du tenker igjennom slike ting før du sier opp jobben din.

Hvis du syns tallene nevnt så langt virker for voldsomme, så er det selvsagt også mulig å gå for delvis økonomisk uavhengighet. Dette kan være et kjempegodt alternativ for mange, selv om det ikke vil medføre like mye frihet som full økonomisk uavhengighet. Klarer du å dekke deler av dine månedlige kostnader med en deltidsjobb som du liker (og som gjerne har litt fleksible arbeidstider), kan du klare deg med en langt mindre opparbeidet formue. Et annet alternativ er å ikke bare planlegge at du skal leve av avkastningen av porteføljen din, men at du også skal bygge den gradvis ned. Utfordringen med en slik løsning er at du ikke aner hvor lenge du vil leve. Skal du gå for en slik løsning, bør du egentlig forutsette at du blir minst 100 år, og da ender du fort opp med at du må bygge deg opp en formue som er nesten like stor som den du trenger for å leve kun av avkastningen likevel.

Ressurser

- Artikkelen The 15 crucial steps needed to achieve financial independence på nettsiden til Forbes gir mange gode tips om veien mot økonomisk uavhengighet.

- Nettsiden og podcasten ChooseFI. Dette er en glimrende nettside og podcast om økonomisk uavhengighet.

RobertW Said,

september 7, 2017 @ 1:47 pm

Er det veldig realistisk å ha måtte ha 25.000 til å leve av som tidlig pensjonert? Det vil jo ikke lenger være behov for å spare, og boligen skal vel strengt tatt være nedbetalt. Da skal de 25.000 (eller en annen sum?) dekke diverse skatter og avgifter, forsikringer, mat og drikke og generelt forbruk. Jeg synes det høres litt vel mye ut, men det er vel meg 🙂 Hva tenker du?

pengeblogg Said,

september 8, 2017 @ 6:36 am

RobertW, jeg vil påstå at det nesten er umulig å si noe generelt om dette. Det kommer helt an på livssituasjonen og interessene til den enkelte. Mange som slutter å jobbe når de er mellom 35 og 50 år vil f.eks. fortsatt forsørge barn, noe som i vesentlig grad påvirker månedlig forbruk. Tror også det er viktig å tenke igjennom hva man skal bruke all den frigjorte tiden til når man ikke lenger jobber. Hvis man ser for seg å reise mye eller delta på andre aktiviteter som koster penger, må man ta hensyn til det når man anslår framtidig forbruk.

Personlig ser jeg ikke for meg at jeg vil komme til å øke forbruket noe særlig når jeg slutter å jobbe. Jeg trives veldig godt med å sysle med musikk (på musikkinstrumenter som jeg allerede har kjøpt), lese bøker som jeg har lånt på biblioteket, pleie min portefølje og jogge i norsk natur. Alt dette koster minimalt med penger. Men dette er mine interesser. Mange syns sikkert at en hverdag fylt av musikk, børs, bøker og jogging høres forferdelig kjedelig ut. 😀

Nysgjerrig Said,

september 8, 2017 @ 7:04 pm

Eg trur det var William Bengen som først kom fram til 4% regelen. Og utgangspunktet var det amerikanske markedet, og ein viss porteføljesammensetning (som eg ikkje husker).

Men eg har forstått den regelen som justert for inflasjon, men at det er før skatt. Det vil i Norge sei at dersom man skal ta ut 4% avkastning første år, og så berre justere for inflasjon dei påfølgende åra, må ein ta hensyn til skatt på gevinst, og formueskatt. Blir ikkje det meir riktig? Eit forenkla reknestykke: dersom ein antar at halvparten av det ein tar ut er gevinst (resten er det du har kjøpt aksjer/fond for), kan ein forenkle skatten til 15%. Formueskatten er partia uenig om, så for enkelhetens skyld rekner eg med 1% (mellom dagens og det AP vil ha). Dersom realavkastninga til porteføljen er 4%, sitt ein igjen med 2,4% til eget forbruk (4 – 4*0,15 – 1) etter at det er skatta for gevinst og formue.

Det er mulig eg har misforstått dette heilt, sett pris på om du kan diskutere korleis norske forhold påvirker 4%-regelen.

Pengesnakk Said,

september 15, 2017 @ 1:41 pm

Enig med Robert at det høres mye ut. Samtidig er det bedre å estimere feil i den retningen.

Flink er du som nærmer deg målet med stormskritt!

Gleder meg til flere innlegg i denne serien!

pengeblogg Said,

september 16, 2017 @ 4:47 am

Takk for det, Pengesnakk. 🙂 Bedre å bygge opp litt for mye enn litt for lite ja.

pengeblogg Said,

september 20, 2017 @ 9:33 am

Nysgjerrig, hvis man bruker regelen om 25 ganger årlig forbruk, mener jeg det blir mest riktig å snakke om avkastning etter skatt. Formueskatten er absolutt en utfordring i Norge. Men med bunnfradraget (som har økt en god del de siste årene) og rabatt på enkelte aktivaklasser (er vel 10 % på aksjefond i 2017 og dobling i 2018), så blir forhåpentligvis gjennomsnittsprosenten en god del lavere enn 1 % for mellomstore formuer etter hvert.