Archive for 2016

mars 30, 2016 @ 12:28 pm

· Filed under 2016

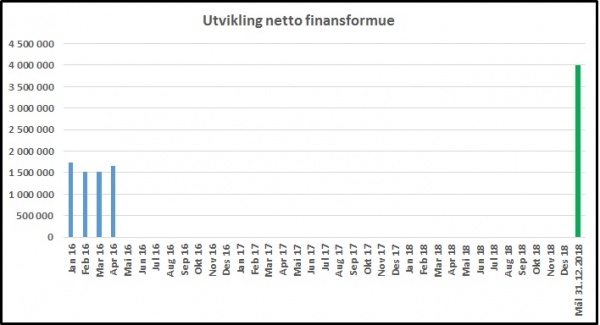

Mars ble en god måned. Jeg sparte kr 21.000 og i tillegg fikk jeg drahjelp fra aksjemarkedet. Totalt sett økte min netto finansformue med kr 143.000 i mars.

Grafen nedenfor viser utviklingen så langt i år.

Permalink

februar 29, 2016 @ 7:53 am

· Filed under 2016, 31.12.2018

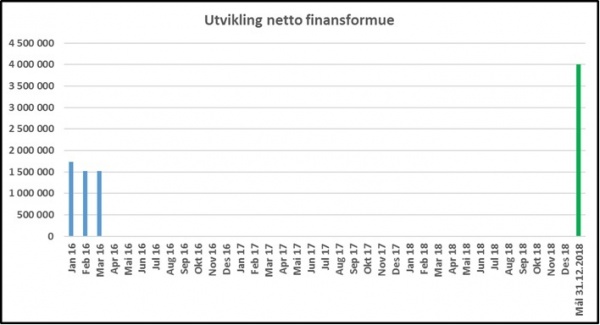

Februar ble en heller kjedelig måned for min netto finansformue. Jeg sparte kr 21.000 (noe jeg er godt fornøyd med), men fondsandelene mine gikk ned i verdi med nesten akkurat den samme summen. Alt i alt er derfor min netto finansformue omtrent like stor som den var for en måned siden.

Grafen nedenfor viser utviklingen så langt i år.

Permalink

februar 2, 2016 @ 10:47 am

· Filed under 2016

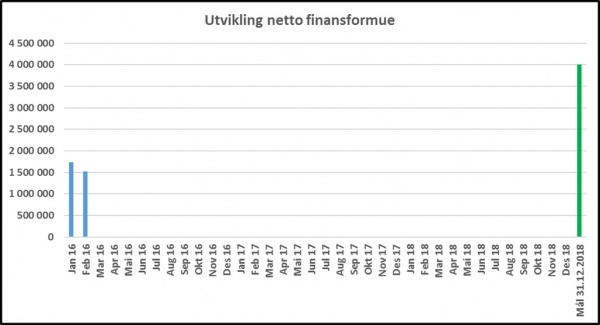

Jeg sparte (som planlagt) kr 21.000 i januar. Det er jeg godt fornøyd med. Nedgangen på verdens børser førte imidlertid til at min netto finansformue krympet med hele kr 207.000 i januar. Selvfølgelig er det litt kjipt å se på at så store summer «forsvinner», men sånn vil det av og til være når man har plassert en så stor andel av formuen i aksjemarkedet som det jeg har.

Grafen nedenfor viser utviklingen så langt i år.

Permalink

januar 4, 2016 @ 8:35 am

· Filed under 2016, Diverse

Godt nytt år til alle lesere av Pengeblogg. 🙂 Jeg håper at dere har hatt en flott jul, og at dere nå er klar for å gyve løs på målene deres for 2016.

Ved inngangen til et nytt år kan det være greit å repetere noen tøffe sannheter om hvordan verden faktisk fungerer. 😀 Sett deg godt til rette nå, for dette kan kanskje være hard kost for enkelte:

- Fortsetter du å gjøre det du alltid har gjort, så vil du få omtrent de samme resultatene som du alltid har fått. Altså, har du et opplegg som fungerer godt og som du har erfart at du får god framgang med, så fortsett for all del med det. Men er du skuffet over de resultatene du har fått til så langt i livet, er du nødt til å gjøre noen endringer fra nå av for å klare å bedre framtidige resultater.

- Du er fullt og helt ansvarlig for egne resultater. Dette betyr selvsagt ikke at du er nødt til å gjøre alt alene (for det bør du absolutt ikke gjøre), men ansvaret er du nødt til å ta selv. Så hvis du har noen klandrehatter, skylde-på-andre-hatter eller offerhatter liggende i skapet, kvitt deg med dem med en eneste gang. 🙂

- Enkle og raske løsninger finnes fortsatt ikke. Selv om verden på mange områder går framover, så er det ikke slik at det nå finnes enkle og raske løsninger på livets store utfordringer.

- Du er nødt til å forbedre deg. Hvis du ikke utvikler deg, vil du raskt havne i bakevja. I enkelte sektorer skjer dette raskere enn i andre (utviklingen går for eksempel oftere raskere i mikroprosessorindustrien enn på et kommunalt kontor), men selv på den mest konservative arbeidsplass skjer det av og til endringer, og da er det som regel den med høyest kompetanse som er best skodd.

- Handling gir best avkastning. Målsetting, visualisering, selvsnakk, lesing og positive tanker har sin plass, men det er det du faktisk gjør som betyr aller mest.

Så, er du klar for å gjøre 2016 til et godt år? Er du klar for å slutte å spille «the blame game» og kaste bort tiden din på idiotiske tv-programmer, sosiale medier og annet tull? Tenk ett år fram i tid – det er 4. januar 2017 og du tenker tilbake på året som har gått. Sier du da til deg selv at «pokker, jeg kastet bort nok et år, svarte også» eller sier du «yes, det var til tider slitsomt, men du verden for et flott og produktivt år jeg har hatt»? Det er opp til deg. Jeg skal forsøke å gi deg en viss dose motivasjon og inspirasjon etter hvert som året går, men du må gjøre jobben selv. Som Jim Rohn så treffende sa: «You can’t hire someone else to do your push-ups for you». 😉

Permalink

desember 14, 2015 @ 1:42 pm

· Filed under 2016

Det nærmer seg et nytt år, og forhåpentligvis har du kommet godt i gang med å sette deg gode mål for året som kommer. Jeg har tidligere skrevet en serie innlegg som jeg kalte for Målskolen, som jeg absolutt vil anbefale deg å lese hvis du har tid. Har du imidlertid bare noen minutter til rådighet, vil jeg her gi deg fem raske tips for hvordan du kan mangedoble sannsynligheten for at du når dine mål for neste år:

- Sett deg gode mål. Ikke alle mål er like gode. For at et mål skal være et godt mål, vil jeg som et minimum si at det må være konkret (du må kunne si når det er nådd), realistisk (gjerne ambisiøst, men ikke fullstendig urealistisk) og tidsavgrenset.

- Skriv ned målet ditt. Å skrive ned målet tar ikke mange sekundene, men det kan likevel være av stor betydning.

- Sett opp en konkret framdriftsplan med avskrysningsbokser. Del opp målet ditt i bittesmå delmål som du kan krysse ut etter hvert som de nås.

- Etabler en daglig vane som vil bringe deg nærmere målet ditt. I tillegg til framdriftsplanen vil jeg anbefale deg å etablere en daglig vane som vil bringe deg nærmere målet ditt.

- Få en god start. Å få en god start er veldig viktig. Begynner du å henge etter allerede fra starten, kan du fort miste motivasjonen og gi opp. Sørg derfor for å få en god start allerede fra starten av januar.

That’s it! Litt planlegging og masse oppfølging, og du kan skape store resultater i 2016. Lykke til! 🙂

Permalink

desember 7, 2015 @ 1:09 pm

· Filed under 2016, 31.12.2018

I del 3 av dette innlegget skrev jeg at jeg har satt meg følgende økonomiske mål for 2016:

- Å spare kr 21.000 x 12 = kr 252.000

Etter å ha tenkt meg litt om har jeg kommet fram til at jeg skal fordele denne sparingen slik:

- Aksjefond: kr 100.000. Tidligere i år hadde jeg bestemt meg for at jeg ikke skulle plassere noe mer i aksjemarkedet, men nå har jeg ombestemt meg. Den historiske meravkastningen i aksjemarkedet er såpass god at jeg også i 2016 ønsker å investere nye midler der. Min nåværende fondsportefølje har jeg bygget opp over mange år, og en vesentlig andel av den er plassert i aktive fond. Jeg ønsker over tid å endre denne balansen mer i retning av indeksfond. Nye kjøp av fondsandeler i 2016 vil derfor være i et globalt indeksfond.

- Buffer: kr 20.000. Jeg har per i dag en buffer på kr 20.000, noe som tilsvarer en måneds forbruk. Dette syns jeg er litt for lite, og jeg ønsker derfor å doble bufferen.

- Nedbetaling av boliglån: kr 132.000. Resten skal gå til nedbetaling av boliglånet. Jeg ser for meg å bli gjeldsfri innen utgangen av 2017. Det skal jeg klare dels ved å nedbetale på lånet som del av min spareplan, og dels ved etter hvert å selge en del fondsandeler. Jeg vil da hovedsakelig selge andeler i aktive fond som ikke lenger leverer meravkastning.

Jeg syns alt i alt dette er en god plan, selv om den kanskje kan sies å være litt konservativ. Hva som er optimal fordeling av sparingen vil man først kunne si i ettertid, men sannsynligheten for at jeg trår helt feil er ikke så stor når jeg sprer midlene såpass som jeg her gjør.

Permalink

november 26, 2015 @ 1:42 pm

· Filed under 2016, 31.12.2018

I del en og to av dette innlegget skrev jeg om at jeg bare skal sette meg ett økonomisk mål for 2016, og at dette målet skal være:

- Å spare kr 21.000 x 12 = kr 252.000

Å øke sparingen fra kr 20.000 til kr 21.000 hver måned vil ikke komme av seg selv. Jeg er derfor nødt til å sette i verk noen helt konkrete tiltak for å klare dette.

Her er min plan for å klare å nå dette målet i 2016:

- Keep up the good work. Det å spare kr 20.000 hver måned i år er ganske krevende. Men jeg har klart det så langt, og det er jeg stolt av. Det er imidlertid veldig viktig at jeg fortsatt «holder hendene på rattet» og ikke begynner å tulle med et opplegg som fungerer godt. Å fortsette med det jeg allerede gjør vil føre til at jeg klarer å spare kr 20.000 av de kr 21.000 jeg skal spare neste år, så dette er det aller viktigste punktet.

- Lavere rentekostnader. Jeg har betalt ned en del på boliglånet mitt i år, så det gjennomsnittlige boliglånet i 2016 vil være lavere enn det har vært i 2015. Renten er også lavere ved inngangen til 2016 enn den var ved inngangen til 2015, og prognosene tilsier at det lave rentenivået vil vedvare en stund ennå. Det er derfor sannsynlig at den totale rentekostnaden min vil bli lavere i 2016 enn i 2015.

- Økt skattetrekk høsten 2015. De siste to-tre årene har jeg betalt restskatt. Det har ikke vært snakk om noen store summer, så det har ikke vært problematisk å betale, men jeg ønsker ikke å måtte betale restskatt i 2016 når jeg skal presse sparingen min ytterligere et hakk opp. Jeg har derfor lagt inn litt ekstra skattetrekk nå i høst. På en måte har jeg derfor begynt litt allerede i år med å nå målet mitt for 2016. 🙂

- Slutt med munnskyll. Jeg har i mange år brukt munnskyll i tillegg til den vanlige tannpussen. Dette har jeg nå lest at har høyst usikker effekt, og at man heller bør pusse tennene (og tunga) litt bedre. Når jeg har brukt opp de to flaskene med munnskyll jeg har stående (har en mistanke om at salgsverdien på finn.no er begrenset), skal jeg derfor ikke kjøpe flere flasker.

- Barbering. Jeg har i flere år vært bruker av Gillette sine barberprodukter. Jeg syns de fungerer bra, men de koster mye. Særlig barberbladene er svindyre. Nylig gikk jeg derfor til innkjøp av et tradisjonelt barberingssett. Selve settet kostet noen hundre, men «driftskostnadene» er langt lavere enn med Gillette-produktene. Og i og med at jeg kjøpte settet allerede i år, vil de totale barberingsutgiftene være en god del lavere neste år.

- Mobilabonnement. Jeg har i dag et mobilabonnement som koster kr 199 per måned. I og med at jeg har tilgang til wi-fi både hjemme og på jobb, er det begrenset hvor mye data jeg trenger å laste ned (og opp) over mobilnettet hver måned. Jeg skal derfor finne meg et billigere abonnement. Dette vil kreve en liten livsstilsendring (å sjekke e-post og Facebook på Rema er i dag slett ikke uvanlig), men jeg tror dette skal gå helt greit.

- Færre utenlandsturer. Jeg har pleid å dra til utlandet to-tre ganger per år. Jeg liker å reise, så dette har absolutt med livskvalitet å gjøre, men jeg tror jeg skal klare meg fint med kun en-to turer neste år.

- Mindre internett i utlandet. I år har jeg vært tre turer i utlandet, og alle gangene har jeg kommet hjem til alt for høye mobilregninger. Dette er tullete bruk av penger. Jeg har absolutt ikke noe behov for å være så mye på nett når jeg er i utlandet. En halvgod wi-fi på hotellet bør være tilstrekkelig. 😀

- Bake mer brød selv. Vi er relativt flinke til å holde matkostnadene våre nede, men vi kjøper mye brød. Jeg liker best grove brød av litt god kvalitet, så det er ofte snakk om rundt kr 30 per brød. I 2016 skal jeg begynne å bake brød oftere selv. Selv om jeg bruker grovt mel og en del frø tror jeg fort jeg kan komme ned i halvparten av kostnaden per brød ved å bake dem selv.

Ok, dette ble litt smått og stort, og jeg har ikke forsøkt meg på å beregne hvor mye jeg kan spare på hvert av disse tiltakene. Hvor lett det blir å øke sparingen med kr 1.000 hver måned vil jo også avhenge av hvordan inntekten min blir neste år og ikke minst av hvilke andre kostnader som øker. Det er mye jeg ikke har full oversikt og kontroll over her, så dette er ikke noe nøyaktig vitenskap. Men klarer jeg å følge opp punktene ovenfor, tror jeg det skal være mulig å nå sparemålet mitt også til neste år.

Permalink

november 16, 2015 @ 10:52 am

· Filed under 2016, 31.12.2018

I del en av dette innlegget skrev jeg blant annet om at jeg kun skal sette meg ett økonomisk mål for 2016, nemlig et sparemål. De siste ukene har jeg tenkt mye på hva jeg skal sette som sparemål, og det er tre beløp jeg har vinglet mellom:

- Kr 20.000 x 12 = kr 240.000. Dette er det samme som årets mål. Jeg er godt fornøyd med at jeg klarer å spare kr 20.000 hver måned i år, og jeg merker fin effekt på min netto finansformue av dette. Jeg har ikke noen forhåpninger om noe knall lønnsoppgjør neste år. Jeg er heller ikke ute etter et perfekt opplegg, men et jeg kan leve med over tid. Å videreføre årets sparemål vil derfor være en grei løsning.

- Kr 21.000 x 12 = kr 252.000. Selv om jeg er godt fornøyd med å spare kr 20.000 hver måned i år, så er det usikkert om jeg kommer til å nå målet mitt om en netto finansformue på kr 4.000.000 innen 31.12.2018 hvis jeg kun fortsetter å spare dette beløpet hver måned. Selv om jeg allerede lever relativt sparsommelig, så bør det være mulig å øke sparingen med kr 1.000 hver måned uten at det går for mye utover livskvaliteten min.

- Kr 22.000 x 12 = 264.000. Jeg liker tanken på å øke sparingen med hele 10 % neste år. Dette vil være relativt ambisiøst, men ved en kombinasjon av noe økt inntekt og noe reduksjon i kostnadene bør det være mulig.

Jeg slo tidlig fra meg det å kun spare det samme som i år. Jeg er tilhenger av å stadig strekke meg litt videre, så det ville ha vært et for kjipt mål. Samtidig er jeg som nevnt opptatt av at jeg skal ha et opplegg som jeg klarer å leve med i mange år framover, så jeg er veldig redd for å sette et mål som blir så krevende å nå at jeg mister motivasjonen. Etter mye om og men har jeg derfor kommet fram til at målet mitt for 2016 blir å spare kr 21.000 x 12 = kr 252.000.

I og med at jeg allerede lever på «sparebluss», vil jeg ikke nå dette målet uten at jeg gjør noen konkrete grep. Hvilke grep jeg skal ta neste år vil være tema for neste del av dette innlegget.

Permalink

oktober 14, 2015 @ 6:25 am

· Filed under 2016, 31.12.2018

Nå er vi midt i oktober, og det er på tide å legge inn en god sluttspurt, slik at jeg når årsmålene mine for 2015. Samtidig kan det være lurt å begynne å planlegge 2016. I tiden fram mot nyttår er det flere ting jeg må bestemme meg for:

- Hva skal jeg sette som sparemål i 2016? I 2015 har jeg hatt som mål å spare kr 20.000 hver måned, og det har jeg klart så langt. Jeg merker imidlertid at det er ganske krevende å leve på så lite som jeg gjør, så jeg ønsker ikke å redusere forbruket mitt noe særlig mer. Samtidig virker det som oljeprisfallet har skapt et litt grått skydekke over store deler av arbeidslivet, så jeg har liten tro på noe knall lønnsoppgjør neste år. Å skifte jobb kan selvsagt være en løsning, men akkurat nå er det ikke all verden av jobber å velge i. Familien er godt etablert der vi bor, så det er ikke aktuelt for meg å flytte for å ta en høyere betalt jobb. Utfordringen er imidlertid at det er usikkert om jeg vil komme til å nå mitt ultimate mål om en netto finansformue på kr 4.000.000 innen 31.12.2018 hvis jeg kun sparer kr 20.000 framover, så jeg ser meg nødt til å øke sparingen noe allerede neste år. Akkurat hvor mye og ikke minst hvordan har jeg ikke bestemt ennå, og dette vil jeg komme tilbake til i et senere innlegg.

- Skal jeg sette meg andre økonomiske mål for 2016? I 2015 har jeg satt meg et sparemål, et inntektsmål og et lesemål. Jeg har tro på å sette seg flere mål, men fra 1. januar 2016 er det kun tre år til mitt ultimate mål skal være nådd, så da syns jeg det blir riktig å fokusere 100 % på sparemålet mitt. Hvor mye jeg tjener påvirker ikke direkte om jeg når målet mitt eller ikke, hvor mange pengebøker jeg leser påvirker heller ikke direkte om jeg når målet mitt eller ikke. Hvor mye jeg sparer er det eneste som direkte påvirker om jeg når målet eller ikke, og derfor ønsker jeg fullt fokus på det målet.

- Hva skal jeg gjøre med de pengene jeg sparer neste år? I 2015 har jeg investert i aksjefond første halvår, og nå i andre halvår betaler jeg ned på boliglånet. I utgangspunktet hadde jeg tenkt at jeg skulle fortsette å betale ned på boliglånet i hele 2016, men jeg er ikke lenger sikker på om det er så lurt. Hva om 2016 i ettertid skulle vise seg å bli tidenes år å investere i aksjer i, og jeg ikke spyttet inn en eneste ny krone i aksjemarkedet? Jeg heller derfor mot at jeg også i 2016 skal kjøpe noen aksjefondsandeler. Hvor mye har jeg ikke bestemt meg for ennå, men jeg ser for meg at i hvert fall halvparten av sparingen min neste år skal gå til videre nedbetaling av boliglånet.

Har du begynt å planlegge 2016? Og har du noen råd til meg om de tre spørsmålene ovenfor?

Permalink

Next entries »