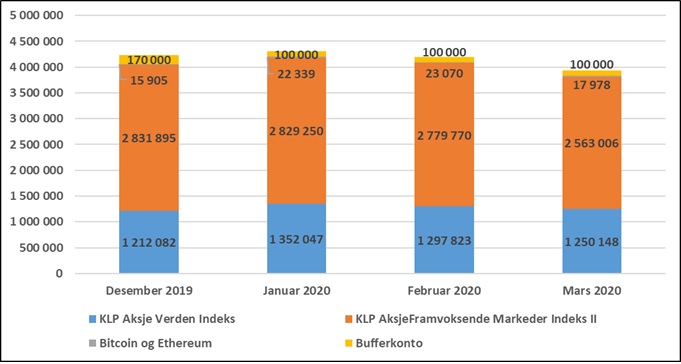

Mars har vært en av de mest turbulente månedene jeg har opplevd som investor. Svingningene har vært svært store begge veier, så jeg var veldig spent på hvordan det hadde gått med porteføljen min. Som tidligere nevnt har jeg bestemt meg for at jeg skal sjekke porteføljen min kun én gang per måned (jeg er veldig disiplinert på akkurat dette), så jeg har altså ikke vært inne og sett på utviklingen i hele mars.

Alt i alt falt min netto finansformue med kr 269 531 i mars, til totalt kr 3 931 132. Fallet var på i overkant av 6 %, som jeg jo ikke syns er så alt for ille etter en så crazy måned. De fleste av verdens børser har falt mer enn dette, og grunnen til at nedgangen for min del har vært begrenset er det kraftige kronekursfallet (jeg har ikke valutasikret porteføljen min), og at jeg har investert nye midler. Jeg tar nedgangen med knusende ro og sover ikke dårlig på natta på grunn av dette.

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

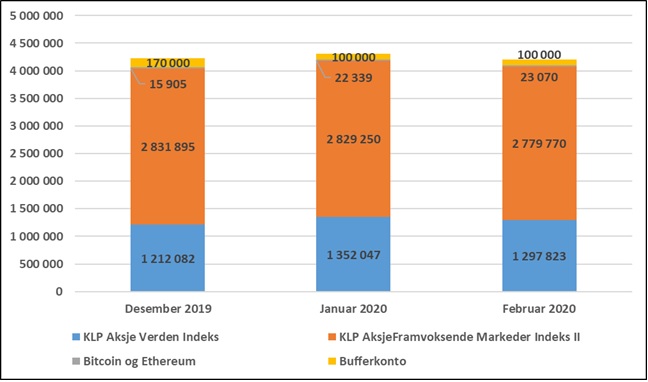

Februar 2020 var en turbulent måned, hvor frykten for coronaviruset preget nyhetsbildet. Jeg sparte kr 31 000, altså kr 3 000 mer enn det jeg «må» spare hver måned. Begge aksjefondene mine utviklet seg negativt (men ikke så mye som jeg hadde fryktet), og min netto finansformue falt med kr 102 973 i verdi, til totalt kr 4 200 663.

Utviklingen så langt i år framgår av grafen nedenfor.

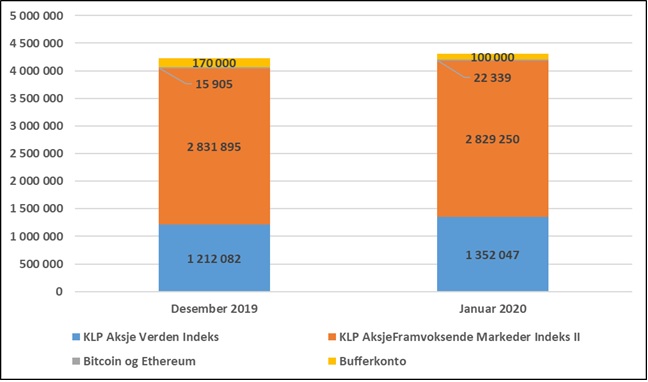

Januar ble en god måned. Jeg sparte totalt kr 31 000, hvorav kr 6 000 på min nyopprettede bankkonto for fremtidig oppgradering og oppussing av egen bolig. Jeg regner dette som sparing, men denne bankkontoen inngår ikke det jeg oppgir som min netto finansformue her på bloggen. Som jeg skrev om i et innlegg i desember, kommer jeg fra nå av til å beregne min netto finansformue litt anderledes enn tidligere. Alt i alt økte den med kr 73 754 i januar, til totalt kr 4 303 636.

Utviklingen så langt i år framgår av grafen nedenfor.

Fram til nå har jeg trukket ifra et anslag på fremtidig skatt på urealisert gevinst når jeg har oppgitt min finansformue i de månedlige statusoppdateringene på denne bloggen. Den opprinnelige tanken bak dette var at jeg kun ønsket å oppgi den delen av finansformuen som var helt og holdent min, og ikke den delen som jeg en dag må betale i skatt til staten. Selv om jeg fortsatt ser fordeler med å gjøre det på denne måten, så krever en slik oppfølging at jeg må gjøre noen manuelle justeringer hver måned. I tillegg er det uansett veldig mye usikkerhet knyttet til framtidig skatt. Jeg har derfor bestemt meg for at jeg fra og med januar 2020 skal begynne å oppgi finansformuen min uten å justere for skatt på urealisert gevinst. Dette vil føre til at finansformuen min vil gjøre et byks på i overkant av 400 tusen i januar.

Mitt overordnede mål om økonomisk uavhengighet

For noen år siden satte jeg meg som mål at jeg skulle bli økonomisk uavhengig og slutte å jobbe innen 31.12.2018. Opprinnelig så jeg for meg å kunne slutte å jobbe når jeg var gjeldfri og hadde en finansformue på 3,5 millioner kroner, men dette beløpet ble senere økt til 4 millioner kroner.

Per i dag er jeg gjeldfri og har en finansformue på om lag 3,7 millioner kroner. Jeg anser meg ikke som økonomisk uavhengig ennå, jeg jobber fortsatt og jeg syns ikke lenger at 4 millioner kroner er nok til at jeg kan slutte å arbeide. Det er tre hovedgrunner til det:

- Min opprinnelige plan var å leve av avkastningen av finansformuen min, og å spe på med noen mindre inntekter fra styreverv, bloggannonsering og lignende. Jeg har nå erfart at det å etablere slike mindre inntektskilder kan være mer krevende enn det jeg først så for meg, og ønsker derfor ikke å være avhengig av å ha så mye av dette når jeg slutter å arbeide.

- I min opprinnelige plan forutsatte jeg at jeg kom til å oppnå en høy avkastning på porteføljen min når jeg slutter å arbeide. Jeg syns nå at det er litt skummelt å forutsette det, og har derfor redusert mitt avkastningskrav noe.

- Da jeg satte opp min opprinnelige plan, hadde jeg to barn. Nå har jeg tre, noe som har økt mine faste og variable kostnader i minst 20 år framover.

Målet mitt nå er at jeg skal være gjeldfri og ha en finansformue på minst 5 millioner kroner før jeg slutter å arbeide. Jeg skriver minst, for det kan godt være at jeg etter hvert kommer fram til at jeg ønsker å øke beløpet enda litt mer. Jeg har ikke lenger en konkret dato for når målet skal være nådd. Grunnen til det er at jeg primært har investert i aksjemarkedet, og der varierer avkastningen voldsomt fra år til år.

Mål for 2020

Når det gjelder 2020, så vil jeg i stor grad fortsette å spare og investere som tidligere. En av mine styrker som investor er at jeg er langsiktig og konsekvent i det jeg gjør. Hovedtrekkene i min strategi – høy sparerate, indeksfond og en passiv tilnærming – består, men jeg ønsker å gjøre noen endringer fra 2019 til 2020:

- Månedlig sparing økes fra kr 27 000 til kr 28 000 (alternativt reduseres til kr 22 000, se neste punkt).

- De siste årene har jeg hatt en sparerate på over 50 %. En av grunnene til at jeg har klart det, er at jeg har hatt få store utgifter knyttet til boligen vi eier og bor i. Noe løpende vedlikehold har det selvsagt vært, men større ting som oppussing av kjøkken eller bad, ny drenering og så videre har det ikke vært behov for. Huset vårt har nå passert 20 år, og selv om det ikke er noen akutte oppussingsbehov, så vil de jo dukke opp før eller senere. Jeg har derfor bestemt meg for at jeg i 2020 skal sette av kr 6 000 hver måned til dette. Siden disse midlene er øremerket framtidige oppussingsbehov, ønsker jeg ikke å regne de inn i min månedlige sparing.

- I 2019 har jeg satt kr 10 000 av min månedlige sparing på bankkonto. I 2020 ønsker jeg imidlertid å ha fullt fokus på kjøp av aksjefondsandeler. Dette innebærer at jeg investerer alt jeg har på bankkonto over kr 100 000 (som er min buffer i tilfelle fullstendig kollaps i finansmarkedene) og at jeg ikke skal spare noe i bank i 2020. All månedlig sparing, med unntak av de kr 6 000 som skal settes av til framtidige oppussingsbehov, skal derfor investeres i aksjemarkedet, i fondet KLP Aksje Verden Indeks.