Året har startet bra, og januar ble en god måned. Jeg sparte og investerte kr 26.000, og har hatt kr 3.000 i inntekter som ikke kommer fra min vanlige jobb. Dette er inntekter jeg har mottatt for å ta på meg skriveoppdrag og for annonsering på denne bloggen. Årsmålet for slike andre inntekter er på kr 24.000, så jeg er godt fornøyd med å ha klart kr 3.000 allerede. Min netto finansformue økte totalt med kr 38.040 i januar.

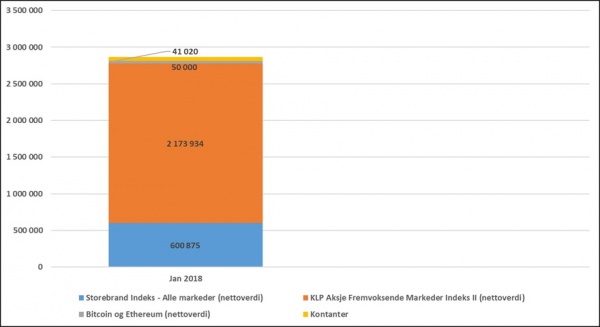

Fra og med denne statusoppdateringen vil jeg vise hva min portefølje består av. Dette er noe som mange av mine lesere har etterspurt i lang tid, og nå har jeg altså valgt å innfri dette ønsket. I diagrammet nedenfor framgår det hva porteføljen min består av ved utgangen av januar.

Min netto finansformue er ved utgangen av januar på kr 2.865.829. Jeg har trukket ifra den skatteforpliktelsen som ligger i porteføljen, slik at diagrammet kun viser det som faktisk er mine penger.

Noen kommentarer til porteføljen:

- Dette er min portefølje og den er basert på mine preferanser og min framtidstro. Det er ikke en portefølje som jeg nødvendigvis vil anbefale for andre.

- Jeg er mye mer langsiktig investor enn trader i tankesettet. Jeg ønsker å ta del i den verdiskapningen som finner sted i næringslivet, ikke å utnytte kortsiktige svingninger. Dette er ikke et moralsk valg, men heller et valg basert på mine interesser og hva jeg ønsker å bruke tid på.

- Aksjedelen av porteføljen min består av andeler i indeksfond. Det er to grunner til at jeg liker indeksfond så godt. For det første har indeksfond langt lavere kostnader enn aktivt forvaltede fond. De indeksfondene som jeg har i porteføljen har et årlig forvaltningshonorar på 0,3 %, mens det typiske honoraret i aktivt forvaltede fond gjerne er på 1,5 %. For det andre har jeg lite tro på at jeg ved å velge aktivt forvaltede fond vil kunne klare å skape meravkastning på sikt. Det finnes gode aktivt forvaltede fond, men gjennomgående er det slik at indeksfond gir bedre avkastning enn aktivt forvaltede fond på lang sikt.

- Jeg ønsker en portefølje med få transaksjoner. Jeg har derfor valgt posisjoner som jeg i utgangspunktet ser for meg å sitte på i lang tid.

- Jeg ønsker en portefølje som er «lettpleid». Skulle jeg bli lei av aksjer og investeringer en periode, vil jeg være trygg på at porteføljen min klarer seg bra uten at jeg følger med på den i noen uker eller måneder.

- Jeg ønsker en portefølje hvor lite er plassert i Norge. Jeg jobber i Norge, eier hus i Norge og er forbruker i Norge, så jeg mener det mest rasjonelle er å ikke investere noe særlig i Norge i tillegg.

- Jeg ønsker en enkel og oversiktlig portefølje, altså kun noen få posisjoner.

- Jeg ønsker en portefølje som er godt spredt på mange ulike land. Jeg har alltid boblen i Japan på slutten av åttitallet i bakhodet når jeg investerer.

- Jeg har ikke som mål å knuse indeksen over tid. Jeg er godt fornøyd hvis jeg klarer å skape en meravkastning på noen få prosentpoeng. Min «benchmark» er avkastningen i «verdensfondet» Storebrand Indeks Alle Markeder.

- Jeg har som mål å prøve å skape noe meravkastning på sikt. Jeg ønsker derfor å ha en portefølje med en tydelig vridning mot de delene av verden, bransjene eller lignende som jeg mener har bedre utsikter enn gjennomsnittet av alt.

- Jeg er mye mer en makroinvestor enn en mikroinvestor i aksjemarkedet, så jeg unngår for tiden enkeltaksjer. Jeg har tidligere investert en god del i enkeltaksjer, og kommer kanskje til å gjøre det igjen senere, men for tiden er ikke dette noe jeg ønsker å bruke tid på.

Noen kommentarer til de ulike komponentene i porteføljen:

Kontanter (kr 50.000, 1,7 % av porteføljen)

Jeg har kr 50.000 stående på en høyrentekonto. Dette er min økonomiske buffer. Ved spesielt gode kjøpsmuligheter i aksjemarkedet (av typen etter et voldsomt krakk), kan jeg investere deler av denne bufferkontoen. Skulle så skje, skal jeg imidlertid gradvis bygge den opp igjen til kr 50 000.

Storebrand Indeks – Alle Markeder (kr 600.875, 21 % av porteføljen)

Dette er et fond som investerer bredt i hele verden, inkludert fremvoksende markeder. Fondet er altså mer diversifisert enn typiske globale fond, som kun investerer i etablerte markeder. Andelene mine i dette fondet er på en måte «grunnmuren» i porteføljen min, og jeg har bestemt meg for at om lag 25 % av porteføljen skal være plassert i dette fondet. Jeg ligger litt under det akkkurat nå, så de neste par månedene er det dette fondet jeg vil investere i.

KLP Aksje Fremvoksende Markeder Indeks II (kr 2.173.934, 76 % av porteføljen)

Dette er et fond som investerer i fremvoksende markeder i Latin-Amerika, Asia, Afrika og så videre, og andelene mine i dette fondet er min desidert største posisjon. Jeg har tro på at de fremvoksende markedene vil gjøre det bedre enn gjennomsnittet av alle land i årene framover. Delvis skyldes dette at prisingen av disse markedene for tiden er lavere enn prisingen av de mer etablerte markedene, og delvis at jeg ser mange andre positive sider ved disse markedene – gjennomgående yngre befolkning, god økonomisk vekst, sterk satsning på forskning og utdanning og så videre.

Bitcoin og Ethereum (kr 41.020, 1,4 % av porteføljen)

Dette er høyrisikodelen av porteføljen min. Jeg er på ingen måte noen teknologiekspert, men har lest en del om blockchainteknologien og kryptovalutaer, og tror dette på sikt kan bli noe stort. Jeg har likevel ikke investert mer i dette enn at jeg vil sove godt dersom alt skulle gå tapt.

Noen av mine lesere hadde kanskje sett for seg at jeg hadde en mer «fancy» og sammensatt portefølje. Men som nevnt ønsker jeg å ha en enkel og oversiktlig portefølje, som er lett å holde oversikt over og som det er lett å gjøre endringer i.