februar 12, 2025 @ 1:13 pm

· Filed under Uncategorized

Inflasjon i min levetid

Da jeg gikk på ungdomskolen på 1990-tallet, kunne man få en enebolig i Trondheim til én million kroner, Donald-blader kostet kr 11,90, en Sony Walkman kostet en liten tusenlapp og en Levis 501 kostet rundt kr 600. I dag må man ut med minst fire-fem millioner for en enebolig i Trondheim, Donald-blader koster kr 79, Sony Walkman er ikke lenger et produkt som det er noen etterspørsel etter og en Levis 501 koster i overkant av kr 1 000. Tallene her må tas med en liten klype salt, siden de dels er basert på min egen hukommelse, men de viser i hvert fall at det i løpet av min levetid har vært en betydelig inflasjon, men også at prisveksten på ulike typer produkter har vært veldig forskjellig.

Økende interesse

Inflasjon har blitt mye diskutert de siste par-tre årene. Dette skyldes nok primært at den i flere år har vært høyere enn lønnsutviklingen for mange, men også det at mange økonomer og bitcoinere har snakket om og problematisert mange aspekter knyttet til inflasjon. Jeg har fulgt med på debatten lenge, og her er noen refleksjoner jeg har gjort meg.

Etterspørsels- og tilbudsdrevet inflasjon

I økonomifaget snakket man gjerne om etterspørsels- og tilbudsdrevet inflasjon, og jeg mener det er viktig å skille på de to, siden eventuelle virkemidler for å forsøke å stagge inflasjonen bør ta utgangspunkt i hva som skaper den. Hvis vi tenker oss at det kommer ny, solid og omforent forskning som viser at mango er naturens sterkeste afrodisiakum, så vil med all sannsynlighet etterspørselen skyte i været og prisen på mango vil øke betydelig (etterspørselsdrevet inflasjon). Hvis vi videre tenker oss at India, som produserer flest mango i verden, slutter å dyrke mange andre typer frukt for å sette av plass til økt mangoproduksjon, vil dette øke tilbudet og legge en demper på prispresset (tilbudsdrevet inflasjon). Hvis vi imidlertid tenker oss at verden rammes av en aggressiv mangopest, som gjør at verdens samlede mangoproduksjon faller med 90 %, vil de resterende 10 %-ene av den velsmakende potensøkende frukten kunne selges for en svært høy pris (tilbudsdrevet inflasjon).

Inflasjon og pengemengde

Som mange bitcoinere har påpekt, er det en sammenheng mellom inflasjon og pengemengde. Hvis et land øker pengemengden, for eksempel ved at bankene gis mulighet til å gi ut mer lån enn før, vil dette jevnt over føre til at prisene øker. Det at «alt blir dyrere» kan dog ikke ses på isolert sett, men må ses i sammenheng med at også lønningene, pensjonene osv. øker over tid. Hvis alt blir 10 % dyrere fra et år til det neste, mens lønnen din i nominelle termer er akkurat den samme, har du et mye større problem enn dersom både prisene og lønnen øker med 10 %. I denne sammenheng vil jeg nevne at jeg i løpet av mine over 20 år i arbeidslivet i sum har hatt en vesentlig reallønnsøkning, og jeg er på ingen måte enestående. Jeg kan i dag kjøpe langt flere mangoer for månedslønnen min enn jeg kunne for 20 år siden, selv om prisen per mango har økt betydelig. Slik har det imidlertid ikke vært for alle, og det er viktig å ha respekt og forståelse for at inflasjon ikke rammer alle likt. Når man hører påstander som at den amerikanske middelklassen ikke har hatt reallønnsvekst på flere tiår, må man huske på at det samme ikke nødvendigvis er situasjonen i andre land, og at det kan ha mange flere forklaringer enn overdreven «pengetrykking». Utviklingen i USA kan for eksempel også skyldes globalisering, automatisering, nedgang i fagorganisering og økende ulikheter, og dette er forhold som det ikke er opplagt at man kan knytte direkte til pengemengden i samfunnet, selv om det er noe i uttrykket om at «alt henger sammen med alt».

Inflasjon rammer ikke alle like hardt

Det er en betydelig variasjon i hva folk bruker penger på. Og siden prisutviklingen på ulike typer produkter og tjenester er så forskjellig over tid, er det også veldig ulikt hvor hardt vi rammes av inflasjon. Det er mest problematisk når det er sterk prisstigning på «nødvendighetsgoder» som det er vanskelig å slippe unna, slik som kommunale tjenester og helt vanlig mat, slik det i stor grad har vært de siste par-tre årene. Og sterk prisvekst på nødvendighetsgoder er selvsagt spesielt problematisk for dem som har så lav disponibel inntekt at slike goder legger beslag på en veldig stor andel av det de har å rutte med hver måned. Det er absolutt noe sant i ordtaket om at det er dyrt å være fattig.

Å måle inflasjon over tid er svært vanskelig

Å måle inflasjon på en god måte er mye mer problematisk enn man kanskje skulle tro, siden veldig mange produkter endres over tid. Her er det flust av eksempler å ta av.

Min far kjøpte en ny PC tidlig på 90-tallet. Den hadde svart/hvit skjerm, svært lite minne og DOS operativsystem. Hvis jeg ikke husker feil, kostet PC-en omtrent en netto månedslønn. Sammenlignet med dagens PC-er, vil de fleste anse PC-en til min far som komplett ubrukelig i dag. Samtidig var det en helt annen type software den gangen, så selv om PC-en ikke var noe å skryte av, så fungerte den greit til tekstbehandling og det andre vi brukte den til den gangen, med svært lite «nedetid». Eksempelet viser at det vi omtaler som en PC i dag er noe helt annet enn i 1992.

Huset jeg vokste opp i var bygget på 50-tallet. Grunnmuren og kledningen på dette huset var «build to last» og malingen som opprinnelig var brukt og lå som et beskyttende lag under den nye malingen vi smurte på, inneholdt stoffer som i dag er forbudt (blant annet bly), men som gjorde at jeg ikke kan huske noe form for råte eller fuktskader på kledningen i de årene jeg bodde der. Samtidig var romløsningen i huset slik at man måtte varme opp unødvendig mange kvadratmeter og det var ikke spesielt godt isolert, så kostnadene knyttet til å holde det varmt var betydelige. I dag bygger man ikke slike hus lenger. Dagens hus er på mange måter bedre, men man mistet selvsagt også noe på veien. Personlig ville jeg ikke ha nølt med å velge et hus bygd i 2020 framfor et som ble bygd i 1960, men ikke alle er enige med meg i det.

Prisutviklingen på ulike innsatsfaktorer i den maten vi kjøper kan være veldig ulik, noe som over tid kan påvirke hva produsentene putter i den maten de lager. Hvis kjøttkakene du kjøper i ferskvaredisken på nærbutikken din før inneholdt 90 % rent kjøtt og i dag kun inneholder 70 % rent kjøtt på grunn av at de har erstattet deler av kjøttet med billig fett, hvetemel, vann og salt, er det ikke lenger snakk om det samme produktet, og det blir derfor ikke helt riktig å sammenligne dagens pris med prisen for noen år tilbake.

Er det i det hele tatt mulig å generalisere og si at ting generelt har blitt bedre eller dårligere over tid? Her er det veldig ulike meninger. Hvis du i likhet med mange bitcoinere ønsker å gjøre et poeng ut av at ting har blitt dårligere over tid, så skal du ikke lete lenge for å finne mange bevis på at det stemmer. Hvis du er mer positivt anlagt og ønsker og tror at verden tross alt utvikler seg i riktig retning og at ting blir bedre over tid, finner du også haugevis med bevis på det. Så her er det bare å velge side og starte kirskebærplukkingen.

Konsumprisindeksen

Mange tenker på konsumprisindeksen når det er snakk om inflasjon. Dette er en indeks som utarbeides av Statistisk Sentralbyrå, og den er ment å måle den gjennomsnittlige prisutviklingen på et stort utvalg av varer og tjenester som representerer husholdningenes forbruk. Konsumprisindeksen brukes i mange ulike sammenhenger, så det er viktig at den måler faktisk inflasjon på en god måte, men mange mener likevel at det er store metodiske svakheter ved måten indeksen utarbeides på. Jeg skal ikke gå nærmere inn på denne kritikken her, men siden det er svært få av oss som faktisk har et helt gjennomsnittlig forbruk, vil det uansett være mange som ikke føler at en slik type indeks måler den faktiske inflasjonen som akkurat de opplever på sitt spesifikke forbruk.

For øvrig er det enkelte påstander rundt konsumprisindeksen som nærmer seg det konspiratoriske. En går på at staten bevisst inndrar kjøpekraft fra befolkningen over tid ved at konsumprisindeksen ikke viser faktisk inflasjon, slik at det som blir kompensert via lønnsoppgjør, trygdeoppgjør og så videre er mindre enn den reelle prisstigningen. Mange lar seg også lure av nominelle og reelle tall, og noen mener at dette kan være noe staten bevisst utnytter. Får man 3 % lønnsvekst fra et år til det neste, syns man kanskje i utgangspunktet at dette høres greit ut, og tenker ikke videre over at dersom inflasjonen er på 5 %, så har man likevel tapt kjøpekraft. Mange bitcoinere har også trekk av libertariansk tankesett, hvor personlig frihet settes over alt annet og der man er skeptisk til alt av statlig styring og innblanding, inkludert det at man har en sentralbank. Det er selvsagt helt greit, men det kan opplag farge (i negativ retning) det man sier og påstår om det som kommer fra eller styres fra staten. Personlig er jeg svært skeptisk til alle konspirasjonsteorier (muligens for skeptisk), selv om jeg syns alt for mange snakker som om inflasjon og konsumprisindeksen er samme sak.

Cantillion-effekten

Den såkalte Cantillion-effekten sier at økning av pengemengden har en omfordelende effekt i samfunnet, og at de som sitter nærmest «seddelpressen», slik som banker, finansinstitusjoner og store kunder av disse, tjener på et system med stadig økende pengemengde, siden de får tilgang til de nye pengene og kan investere dem eller bruke dem før de har ført til inflasjon. De som får sist tilgang til de nye pengene, altså vanlige folk, taper, siden prisene allerede har steget når de får tilgang til dem. Over tid fører dette til at en større og større andel av den samlede pengemengden samles på stadig færre hender, altså økende grad av økonomisk ulikhet. Selv om denne effekten intuitivt gir mening, så har den vært vanskelig å påvise empirisk, og det er delte meninger om hvor sterk den er i den store sammenheng.

Krympflasjon

En fiffig og spesiell form for inflasjon er «krympflasjon». Har du for eksempel lagt merke til at pakkene med Ritz-kjeks har blitt mye mindre enn før? Når man måler prisutviklingen over tid, er det prisen per kjeks, gitt at hver kjeks veier det samme og er laget av de samme innsatsfaktorene, som er det interessante, og ikke prisen per pakke. Her er det lett å gå i fella, for man kjøper jo en pakke Ritz, og ikke enkeltkjeks, og prisen per pakke er derfor det som opplagt er enklest å tracke over tid.

Importert inflasjon

Man hører ofte snakk om at inflasjonen i Norge er importert fra andre land. Dette er en direkte konsekvens av at Norge er en liten og åpen økonomi som er avhengig av å importere en veldig stor andel av de produktene vi forbruker. En av grunnene til at Norge har blitt så rikt er at vi har utnyttet våre komparative fortrinn og har satset på olje og oppdrett, og det er vanskelig å se for seg at vi skal bygge opp en variert industri slik at vi blir selvberget på produkter som biler, klær, tropiske frukter og forbrukerelektronikk. At inflasjonen i Norge i stor grad vil være påvirket av det som skjer i utlandet er derfor bare noe vi må leve med.

Hvor skadelig er inflasjon

Som vi har vært inne på, er inflasjon et komplekst fenomen med mange ulike årsaker og konsekvenser. Det å bare slenge ut at inflasjon er svært skadelig og som kreft for økonomien blir for enkelt og unyansert, siden det som nevnt er mange ulike årsaker til inflasjon og den rammer ulikt. Alle vil nok si seg enig i at hyperinflasjon, hvor prisene øker med minst 50 % hver måned, er svært uheldig og har store skadevirkninger. De fleste vil trolig også være enig i at sterk inflasjon, som kanskje kan sies å være over 10 % årlig, har en god del uheldige konsekvenser. Hvor stor skade lav og moderat inflasjon gjør, for eksempel 2-4 % årlig, er det imidlertid delte meninger om. Mange økonomer påstår at det er ønskelig med noe inflasjon, og begrunner ofte dette med at det gir en viss dynamikk i økonomien ved at det gir incentiv til forbruk og investeringer og gjør husholdningene og bedriftene mindre skeptisk til å ta opp lån, mens andre er helt uenige i dette og påstår at selv litt inflasjon vil akkumulere seg opp over tid å gi feil incentiver og betydelige skadevirkninger. Jurien er fortsatt ute om denne saken, og vil neppe komme fram til en entydig konklusjon med det første.

Hva du kan gjøre

Inflasjonen i et land er en makrogreie som du som enkeltperson ikke kan gjøre noe med. Men det er likevel en del grep du kan gjøre for å redusere skadevirkningene på din egne privatøkonomi av inflasjonen.

Ikke vær sløv når det gjelder lønnsutvikling. Krev høyere lønn når det er tid for forhandlinger, ta videreutdanning og bytt jobb om det er det som skal til for at du skal ha en god lønnsutvikling. Hvis du over tid ser at prisene øker mer enn lønnen din, er du rett og slett nødt til å ta grep og gjøre det som må til, for alternativet er at kjøpekraften din gradvis svekkes over tid. Som nevnt har jeg selv hatt en solid reallønnsvekst de siste 20 årene, og det er ikke fordi jeg er spesielt smart eller talentfull, men mest på grunn av at jeg er veldig bevisst på å ikke sove i timen.

Lev litt under evne, i hvert fall når inflasjonen ikke er problematisk høy. I løpet av din yrkeskarriere vil du trolig oppleve at du enkelte år får en reallønnsvekst, mens du andre år får en reallønnsnedgang. Hvis du bestemmer deg for at du alltid skal bruke litt mindre enn det du tjener, vil du være mye bedre rustet til å takle de årene der inflasjonen blir større enn lønnsveksten.

Vær en bevisst forbruker og vær oppmerksom på at ulike produkter og tjenester har ulik prisutvikling, og vri forbruket over mot produkter og tjenester som ikke har økt så mye i pris. Hvis kjøttdeig har økt mye mer i pris enn annen type mat, trenger du ikke å tviholde på tacofredag hver uke inn i evigheten, med mindre tacofredag er ekstremt viktig for at du skal ha det bra.

Invester i ting som gir en hedge (forventet beskyttelse) mot inflasjon, for eksempel eiendom og aksjer. Her kan også nevnes gull og Bitcoin, som det er en mer forutsigbar knapphet på, og som derfor også kan gi beskyttelse mot inflasjon. Bitcoin er i denne sammenheng i en særstilling, siden det er snakk om en absolutt knapphet på 21 millioner.

Til slutt, vær så snill, ikke ta på deg offerhatten. Livsstilsinflasjon (at du nærmest ubevisst øker forbruket og legger deg til komfortable vaner når du får tilgang til mer penger) og egen latskap og sløvhet er sannsynligvis en mye større trussel mot din framtidige kjøpekraft enn prisstigningen. Hvis du har orket å lese hele dette innlegget, er det svært sannsynlig at du er mer enn oppegående nok til å ikke bare være en passiv passasjer på livets tog.

januar 8, 2025 @ 1:01 pm

· Filed under Uncategorized

28. november 2023 døde Warren Buffett sin mangeårige høyre hånd Charlie Munger. Han ble 99 år gammel. 27. november 2024 døde professor i sosialantropologi Thomas Hylland Eriksen. Han ble bare 62 år. Hva hadde disse to til felles? Bortsett fra at de begge var svært intelligente og begavede, så hadde de en «tverrfaglig» tilnærming til verden. De leste begge mange tusen bøker i løpet av livet, og de innså at verden er uhyre kompleks og at det er veldig mange sammenhenger som det på ingen måte er lett å holde styr på. De hadde med andre ord mange flere par med briller enn det de fleste av oss går rundt med når vi prøver å forstå hvordan ting fungerer. Hvor mange par med briller har du?

I 2024 leste jeg 40 bøker. Noen likte jeg bedre enn andre, men tre av dem skilte seg ut ved at de er veldig gode eksempler på at man tar tak i én enkeltfaktor og prøver å forklare veldig mye med bakgrunn i den. Den første boken prøvde å forklare veldig mye av verdenshistorien med bakgrunn i migrasjon, den andre med bakgrunn i mikrober og den tredje med bakgrunn i hvilken type penger man har i et land. I og med at det er en viss sannhet i at «alt henger sammen med alt», så er det fullt mulig å lage en story ved å ta utgangspunkt i nærmest hvilken som helst faktor og alt den henger sammen med. Men det betyr ikke at det blir en god story som gir noe særlig innsikt. Man må i det minste skille på sterke og svake sammenhenger. Det gjør man som regel ikke i slike bøker.

Det er hundrevis av faktorer som påvirker utviklingen. Noen av dem er selvsagt viktigere enn andre, men i og med at det er så utrolig mange, så er min påstand at ingen enkeltfaktor er veldig viktig i den store sammenheng. Det blir litt som når en viktig person slutter i et stort selskap. Ofte ser man for seg at mye vil falle sammen når den ene viktige personen slutter, men stort sett viser det seg at det relativt raskt går bra likevel.

Enfaktorforklaringer er en felle du bør unngå. Hjernen din liker å lage mønstre og avdekke enkle sammenhenger, men den moderne verden er så kompleks at vi ikke kan stole på disse uregenskapene ved oss mennesker. Dessverre er det også mange som lager storyer og skriver bøker hvor poenget er at en enkeltfaktor betyr veldig mye. Men ikke la deg lure. Vi trenger flere par med briller, ikke flere av slike lurendreiere.

Selv om Charlie Munger og Thomas Hylland Eriksen nå er borte, så er det heldigvis andre som viderefører arven med å ha en mer helhetlig tilnærming til hvordan verden fungerer. Den glitrende skribenten Morgan Housel er kanskje det beste eksempelet jeg kommer på. Housel skriver veldig innsiktsfullt om penger og investeringer, men han påstår selv at han stort sett leser bøker om helt andre ting. Hans styrke ligger nemlig nettopp i det tverrfaglige og det å se at verden er kompleks og at man ikke kan forklare ting ved kun å fokusere på en enkeltfaktor. Et annet eksempel er Robert Hagstrom, som blant annet har skrevet den glimrende boken Investing – The last liberal art, som nettopp handler om at man gjør lurt i å studere veldig mange ulike fagfelt hvis man skal bli en god investor.

Dra hodet opp fra kaninhullet du befinner deg i og kom deg på Specsavers. Du trenger nemlig flere par med briller!

Jeg er ikke sikker på om det er reelt eller ikke, for jeg stoler ikke helt på min egen evne til å betrakte og tolke verden, men jeg mener å se en økende tendens til at flere og flere beveger seg over til et farlig sted. Det er tre sterke krefter som lokker folk til det farlige stedet:

Bekreftelsestendensen: Du siler ut informasjon som bekrefter at din virkelighetsforståelse er den eneste sannhet, og du ser bort ifra all annen informasjon.

Ekkokammer: På det farlige stedet gjør dine valg av hvem du omgir deg med og algoritmene på sosiale media at du i veldig stor grad kun eksponeres for en vinkling av saken.

Konspirasjonsteorier: På det farlige stedet er det «noen» som er ute etter deg. Noen drar i trådene, skjuler realitetene for folket og opparbeider seg rikdom og makt på bekostning av det store flertallet av oss.

Jeg har sett folk bevege seg over til det farlige stedet på mange ulike områder, for eksempel kosthold, Bitcoin, skolesystemet, vaksiner og klima. Befinner du deg lenge på det farlige stedet, er det stor fare for at du blir smågal og gradvis blir mer og mer koblet fra den virkelige verden.

Det virker ikke å være noen sammenheng mellom intelligens og dragning mot det farlige stedet. Mange som befinner seg på det farlige stedet virker å være svært intelligente og oppegående, men lar seg likevel lokke over.

Det kan være svært vanskelig å selv se at man er på vei over til det farlige stedet, men det er noe man kan gjøre preventivt for å redusere risikoen for at man havner der. Her er 11 råd:

Les bredt og variert.

Les noen bøker om hvilke kognitive feller vi mennesker ofte går i. Et bra sted å begynne er Thinking, Fast and Slow og Noise, skrevet av (blant annet) nobelprisvinner Daniel Kahneman.

Se kritisk på hvilke podcaster du abonnerer på. Inntar du balansert kost, eller hører du bare på den ene siden av saken?

Ikke tro på enfaktorforklaringer. Verden er komplisert, og det er nesten aldri bare en enkelt forklaring på store problemer.

Erkjenn at alle prosesser og systemer som involverer mennesker har feil og mangler, men at det ikke betyr at de er helt håpløse. Det finnes ikke noe fasitsvar på hvordan man skal organisere helsevesenet, hvordan skolesystemet bør rigges eller i hvilken grad staten skal mene noe som helst om hvordan folket spiser eller bruker penger. Ofte sammenligner vi hvordan noe fungerer i praksis i dag med hvordan en annen løsning ideelt sett vil fungere, men det blir som regel helt feil.

Tving deg selv til å oppsøke motstemmene. Utvid din omgangskrets.

Det er fordeler og ulemper med absolutt alt.

Akademia henger ofte litt bak utviklingen, siden kravene i den vitenskapelige metode er meget strenge. Men det betyr på ingen måte at alt som kommer fra akademia er utdatert.

Av en eller annen grunn høres de som er kritiske og kommer med dystre spådommer mer intelligente ut enn dem som prøver å ha en positiv vinkling. Men de som bare går rundt og er smågretne bringer ikke verden noe videre, så ikke bruk for mye tid på dem. Å framstå som selvsikker gjør også at man oppfattes som mer troverdig og intelligent, selv om det ofte er de som klarer å se en sak fra flere sider og understreker forbehold og presiseringer som har den beste helhetsforståelsen.

Sannheten befinner seg (nesten) aldri på den ene enden av en uenighetsskala. Å kun spise én enkelt matvare er trolig neppe det beste, men å spise bittelitt av alt som finnes av mat er sannsynligvis heller ikke det.

Minn deg selv på at uansett hvor overbevist du er på et område, så kan det hende at du tar feil. Vi mennesker har imponerende kognitive egenskaper, men ingen av oss går rundt med noe som er i nærheten av en komplett forståelse av virkeligheten og alle sammenhenger.

Det kan føles trygt og komfortabelt på det farlige stedet. Du får støtte og råd fra alle de andre som befinner seg der, og å samle seg mot en felles fiende der ute skaper tilhørighet og trivsel. Men siden det hele er en illusjon, er det ikke noen god løsning på lang sikt. Fornuften seirer som regel til slutt, og de som befinner seg på det farlige stedet blir parkert og blir ikke invitert med på den videre reisen. Pass deg for det farlige stedet!

oktober 9, 2023 @ 2:12 pm

· Filed under Uncategorized

Nordnet har nylig lansert et nytt produkt, nemlig et giret globalt indeksfond. Fondet gir 1,25 ganger avkastningen til et globalt indeksfond, minus kostnader.

Her er mine umiddelbare reaksjoner:

Positivt • Giring er en av de enkleste og beste måtene å slå indeksen på. Slik jeg ser det, er det hovedsakelig tre måter å slå indeksen på over tid – du kan time markedet, du kan være overvektet i de få aksjene som drar utviklingen over tid eller du kan belåne porteføljen din. Å lykkes med de to første er svært krevende, mens det å lykkes med en belånt portefølje er mye enklere. • Fondet gir en giring på 25 %, som må anses som rimelig moderat. • Forvaltningskostnaden for det nye fondet er 0,39 %. Dette er et godt stykke over et vanlig globalt indeksfond, men likevel ikke urovekkende dyrt.

Negativt • Rentene har steget vesentlig de siste årene, og mange merker nå at de månedlige rentekostnadene legger en solid demper på privatøkonomien. Investerer du i et giret fond, vil du øke gjelden din, selv om gjelden i dette tilfellet er «bakt» inn i produktet. Syns du at du allerede har mer enn nok gjeld, bør du derfor ikke investere i et giret produkt. • Kombinasjonen av at det i dag både er høye renter og høy prising i mange av verdens aksjemarkeder, gjør at tidspunktet for å kjøpe et giret produkt neppe kan kalles optimalt. Nå har jeg allerede skrevet at det å time markedet er svært vanskelig, men det er likevel lov å se litt på prisingen når man skal fatte investeringsbeslutninger. • For noen år tilbake lanserte Nordnet noe de kalte Smarte Porteføljer, som var såkalte risikoparitetsfond. Backtesting viste at disse fondene ville ha gjort det bra historisk sett, men de ble likevel ikke noen suksess, og så vidt jeg vet ble de lagt ned pga. dårlige resultater. Hvordan kunne det skje? Årsaken er at strategien til disse fondene i for stor grad bygde på forutsetningen om at historien gjentar seg. Det samme skjedde med hedgefondet Long-Term Capital Management (LTCM). Nå er riktignok Nordnet Global Indeks 125 et langt enklere fond enn et risikoparitetsfond, siden det rett og slett er snakk om å belåne investeringene noe. Det er likevel et nytt produkt, og gode resultater i backtesting brukes i reklamen for det.

For øvrig vil jeg som et mer generelt råd si at man bør avvente med å investere i et nytt produkt. La det gå noen måneder, la andre regne på det og la nyhetens interesse legge seg før du tar en endelig beslutning. Fordelene med å avvente og ha is i magen vil i de fleste tilfeller være langt større enn de potensielle ulempene.

I aksjemarkedet svinger det voldsomt. Det gjelder nesten uavhengig av hvor lange tidsperioder man ser på. Selv når man ser på rullerende tiårsperioder, er det slik at avkastningen varierer mye.

Jeg har sett litt på årlige avkastningstall, og spesielt på hvor vanlig det er med «superår» i aksjemarkedet. Jeg har definert superår som år der avkastningen er på minst 20 %, altså om lag det dobbelte av det den i gjennomsnitt har vært hvis man ser på veldig lange tidsperioder.

Det finnes mange ulike indekser, men en av dem som har lengst historikk, er den amerikanske Dow Jones Industrial Average, som man har helårstall for helt tilbake til 1886. Her snakker vi altså historikk for hele 137 hele år. I løpet av alle disse årene har det vært hele 34 år der avkastningen har vært på over 20 %. I gjennomsnitt har altså hvert fjerde år vært et superår. Jeg syns dette er overraskende mye, men samtidig har det vært mange voldsomme nedturer i perioden også, så skal man komme opp i en god gjennomsnittlig avkastning over tid, er man avhengig av at det går kraftig opp enkelte år.

Å se på historiske data kan være interessant nok, men det viktigste er hva man bruker ny kunnskap til i praksis. Her er noen refleksjoner:

Skal man oppnå god langsiktig avkastning i aksjemarkedet, er det viktig at man er inne i markedet i superår. Går man glipp av noen av superårene, vil den avkastningen man oppnår over tid bli vesentlig redusert.

Superår kommer ofte etter kraftige nedturer, men ikke alltid. I perioden 1991 til 1999, altså totalt ni år, var det positiv avkastning samtlige år, og hele fem av dem var superår. De aller beste enkeltårene, slik som 1915 (+ 82 %) og 1933 (+ 67 %) kom imidlertid etter noen røde år.

Det at superår ofte kommer etter kraftige nedturer kan brukes som et argument for at man alltid bør være fullinvestert. Har det gått ned tre år på rad, er stemningen i markedet ofte laber og du blir i dårlig humør av å sjekke hvordan det står til med porteføljen din. Men bunnen er ofte nådd når den siste optimist er blitt pessimist, og er du da ute av markedet, kan du gå glipp av en solid kommende opptur.

Superår blir i liten grad varslet på forhånd av ekspertene. En ekspert som spår en oppgang på 20-30 % kommende år, vil i ettertid framstå som rimelig dust dersom markedet skulle vise seg å falle med 20 %. Da er det tryggere å være mer moderate i sine anslag, og heller si at man tror på en oppgang på 5-10 %.

En liten advarsel til slutt. Siden Dow Jones Industrial Average er en av indeksene med lengst historikk, brukes avkastningstallene for nettopp denne indeksen ofte i slike analyser. Det man da må ha i bakhodet er dette er en amerikansk aksjeindeks, og USA var i historisk perspektiv en skikkelig suksesshistorie i det 20. århundre. Aksjemarkedene i mange andre land har gitt dårligere avkastning, og slik jeg ser det, er det på ingen måte sikkert at USA sett i ettertid vil være en like stor suksesshistorie i det 21. århundre. Men at det vil svinge kraftig også framover, det er jeg rimelig sikker på.

Jeg har i flere år hatt en posisjon i kryptovaluta. Jeg har gradvis kjøpt meg opp, og kryptoporteføljen min består per i dag av:

1 Bitcoin

10 Ether (Ethereum)

5 Solana

5 Polkadot

10 Cardano

Plasseringene i Bitcoin og Ether er såpass store at de utgjør litt i kroner, mens plasseringene i Solana, Polkadot og Cardano er bittesmå bet som anses som krydder og som utgjør en forsvinnende liten andel av min totalportefølje.

Selv om jeg til en viss grad fortsatt har tro på mange av mulighetene knyttet til kryptovaluta, så har jeg de siste månedene blitt mer skeptisk. Hovedgrunnen til det er at jeg syns det er alt for få konkrete bruksområdet. Det er over 14 år siden Bitcoin ble lansert, men fortsatt brukes den veldig lite til noe praktisk og nyttig i økonomien. Nå er det sikkert mange som er uenig med meg i det, men for folk flest er ikke krypto noe man forholder seg til i det hele tatt, og det er for meg et tegn på at ting ikke går helt etter plan.

Jeg har vurdert om jeg skal selge alt av kryptovaluta, og heller investere pengene i aksjer. Jeg har imidlertid kommet fram til at jeg ikke skal gjøre det ennå. Jeg vet av erfaring at man ikke nødvendigvis bør følge egen magefølelse når man investerer. Som aksjeinvestor har jeg mange ganger følt at nå er det svarte natta, for så å se at markedet utvikler seg bra. Og motsatt, jeg har følt at nå går det meste på skinner, for så å se at markedet faller. Som jeg har skrevet om tidligere, styres markedet av forventninger, og da vil det være slik at det ofte vil være en mismatch mellom den følelsen man har for markedet her og nå og hvordan kursene utvikler seg.

Akkurat det samme kan gjelde for krypto. Jeg føler at det er alt for få konkrete bruksområder og at hele greia har stagnert, men hvem vet, kanskje det kommer noe helt nytt i morgen som fullstendig endrer mitt syn på dette. Tross alt bruker jeg ikke mye tid på å følge med på hva som skjer, så magefølelsen min er basert på hva jeg litt tilfeldig plukker opp av nyheter og informasjon. Jeg er ingen kryptoekspert, og da kan jeg ikke late som jeg er det når jeg investerer. Har jeg brutt Buffett sin regel om at man aldri skal investere i noe man ikke fullt ut forstår her? Ja, jeg har til dels det, og det er selvsagt ikke helt bra, man av og til må man ta noen litt mer crazy sjanser også. Dette sier også litt om hvordan jeg tenker som investor. Jeg er ikke en analytikertype som sitter og graver meg ned i detaljene når jeg investerer. Jeg prøver mer å løfte blikket 5-10 år fram i tid og investerer ut ifra hvordan jeg tror verden vil utvikle seg i et langsiktig perspektiv. I det bildet syns jeg fortsatt at krypto hører hjemme i porteføljen min.

januar 1, 2023 @ 7:44 pm

· Filed under Uncategorized

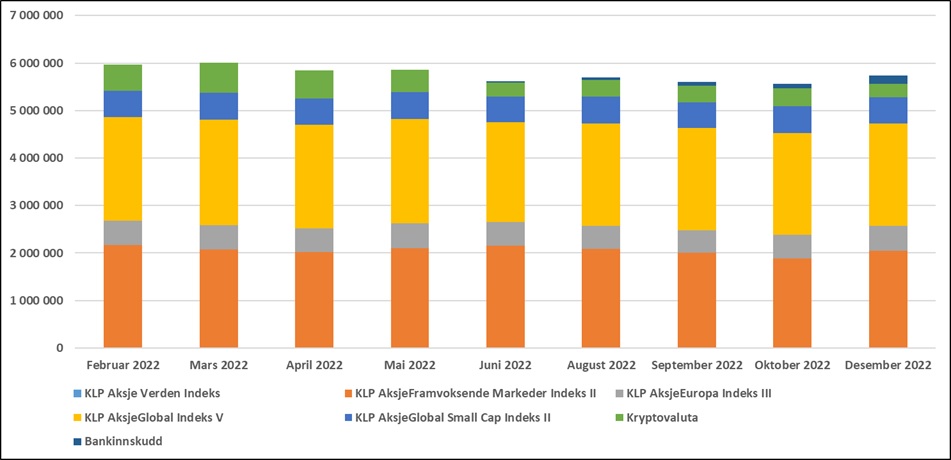

2022 var et krevende år. De fleste aktivaklasser falt i verdi, og mange investorer tapte mye penger. Min egen portefølje falt med kr 496 137, og det var på tross av at jeg sparte 52 % av inntekten i 2022.

Det er aldri morsomt å tape penger. Men tap må alltid ses i sammenheng med den strategien man bruker. Selv kjører jeg buy and hold, og da viser historien at jeg må regne med å tape penger i nesten ett av tre år i gjennomsnitt over tid. Jeg er fullt innforstått med at jeg ikke vil tjene penger hvert år, og sover veldig godt om natten selv om nesten en halv million forduftet i 2022. Som investor er jeg en skikkelig kald fisk, og det er en av grunnene til at jeg faktisk klarer å følge en buy and hold-strategi år etter år etter år. Hadde jeg friket ut når det kommer vanskelige år, ville avkastningen min med all sannsynlighet blitt mye lavere enn den jeg har klart å oppnå over tid. Buy and hold passer ikke for alle, og jeg prøvde mye forskjellig før jeg bestemte meg for at dette er den strategien som passer best for akkurat meg.

I grafen nedenfor framgår utviklingen for de siste månedene.

november 17, 2022 @ 11:07 am

· Filed under Uncategorized

Som investor ferdes du i det mer eller mindre kaotiske finansmarkedet. Ikke alt er fullstendig kaos, så man kan lære noe av å studere fortiden og se etter gjentagende mønstre, men markedet er også alltid i endring, så du kan aldri være helt sikker på hva som kan komme til å skje. Kaoset og de stadige endringene gjør at det å lykkes som investor krever noe annet enn det å lykkes på mange andre områder i livet. Klassiske egenskaper som høy medfødt IQ og evne til å jobbe mye og hardt hjelper, men det er ikke nok. Det er mange investorer som både har høy IQ og som jobber mye og hardt, men som likevel ikke kan vise til særlig gode resultater. Dette kan virke ulogisk og urettferdig, men slik er realitetene.

Det de som ikke lykkes som investorer ofte mangler, er tilstrekkelig ydmykhet og evne til å lære av sine feil. Egoet deres blir deres egen fiende og hindrer dem fra å utvikle seg. Det er ikke spesielt overraskende at det er slik, for veldig mange mennesker sliter med å lære av sine feil. Vi kan grovt sett dele folk opp i tre grupper på dette området:

Gruppe 1 – De totalt fastlåste. De totalt fastlåste har en klar oppfatning av hvordan verden fungerer, og ingenting kan endre på denne oppfatningen. De er fullstendig lammet av bekreftelsestendensen og evner ikke å lære noe av de feilene de begår.

Gruppe 2 – De som kun lærer av de feilene de selv ser. Mange av dem som påstår at de lærer av sine feil, lærer bare av feil som de selv ser at de har. De kan for eksempel lese noe som lærer dem at noe av det de gjør ikke er optimalt, og justere kursen med bakgrunn i det. Hvis noen andre pirker mer direkte på feilene deres derimot, gjør egoet deres at de nekter å ta budskapet inn over seg og at de går rett i forsvarsposisjon.

Gruppe 3 – De som setter egoet til side. I denne gruppe er de som setter egoet sitt til side, lytter til andre og stadig er ute etter å forbedre seg.

Det er i den tredje gruppen du ideelt sett bør befinne deg, og det er nettopp i denne gruppen at de beste investorene er. Selv om jeg ikke kan være helt sikker, så er det mye som tyder på at for eksempel Warren Buffett og Ray Dalio befinner seg i denne gruppen. De fleste av oss befinner oss imidlertid i gruppe 2. Vi forbedrer oss og justerer kursen noe i løpet av livet, men egoet vårt står likevel i veien for mer direkte feedback, noe som gjør at vi ikke lærer så mye av egne feil som det vi kunne ha gjort.

Det handler om å bestemme seg for hva som er viktigst. Er det gode resultater du er ute etter, kan du med fordel jobbe med egoet ditt. Alle gjør feil, og det burde ikke være noen stor greie å innrømme og snakke om de feilene man begår. Dessverre er mange mer opptatt av å fremstå som vellykkede enn av å skape gode resultater.

november 11, 2022 @ 1:46 pm

· Filed under Uncategorized

Inflasjonen har vært høy det siste året. Konsumprisindeksen har steget med 7,5 % fra oktober i fjor til oktober i år, og mange varer og tjenester har steget enda mer.

Jeg ble litt nysgjerrig på hvordan det har gått med spareraten min oppi alt dette. Jeg har i mange år notert meg hvor mye jeg tjener og sparer hver måned, så det var lett å finne svaret. I 2021 var spareraten min til og med oktober på 64 %, mens den i år var på kun 54 %. 10 prosentpoeng lavere! Jeg har hatt litt høyere inntekt i år enn i fjor, men har per oktober spart kr 52 492 mindre. Det er mye penger. Nå hører det med til historien at store deler av 2021 var preget av koronatiltak, noe som gjorde at jeg klarte å spare litt mer enn normalt da, men mye av forklaringen på at jeg ikke har klart å spare så mye i år er nok at det meste har steget kraftig i pris.

Hvis jeg skal vinkle det litt positivt, så mener jeg at jeg kan være stolt av å ha klart å opprettholde en sparerate på over 50 % i en periode med høy inflasjon. Jeg leser stadig i media om folk som sliter økonomisk for tiden, men det gjelder altså ikke meg. Har man en høy sparerate, er man mye bedre rustet til å takle perioder med reallønnsnedgang enn dersom man hver måned bruker opp det man tjener.

Målet for 2022 som helhet er en sparerate på over 50 %. Jeg ligger godt en per oktober, så med mindre noe spesielt skjer i november eller desember, regner jeg med å klare det.

oktober 31, 2022 @ 7:25 am

· Filed under Uncategorized

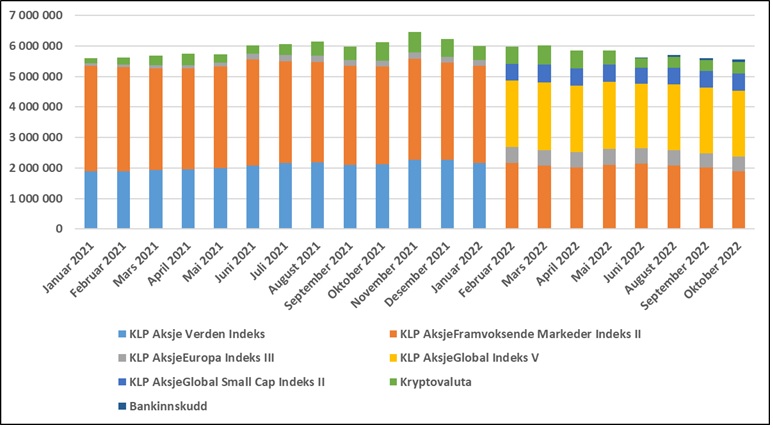

Oktober, høstmåneden med store krakk på samvittigheten, ble ingen god måned i år. Min netto finansformue gikk ned med kr 39 335, til kr 5 562 215. Nedgangen skyldes utelukkende dårlig utvikling i mitt fond for fremvoksende markeder.

Utviklingen siden starten av 2021 framgår av grafen nedenfor.