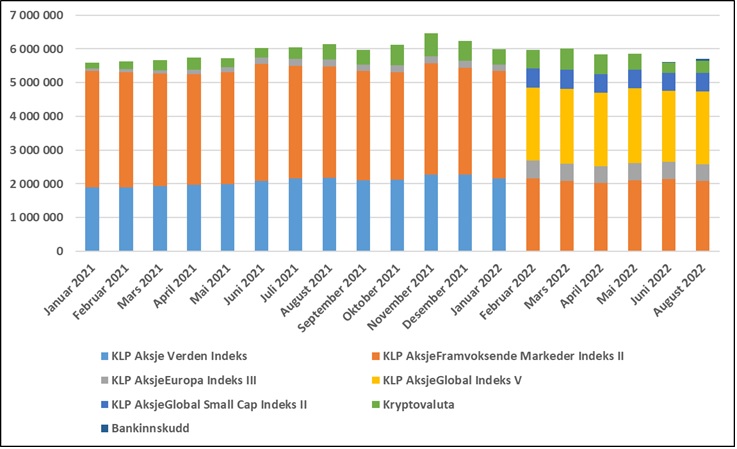

September ble en rød måned, med verdifall på alle mine fire aksjefond. Kryptovalutaene mine har nesten nøyaktig samme verdi som for en måned siden. Totalt sett falt min netto finansformue med kr 99 646, til kr 5 601 550. Siden toppnotering i november i fjor har verdifallet vært på totalt 858 610.

Utviklingen siden starten av 2021 framgår av grafen nedenfor.

september 2, 2022 @ 9:54 am

· Filed under Uncategorized

Det er lett å la seg rive med som investor. Det publiseres hele tiden nyheter om markedets tilstand, og vinklingene er mange. Finansbransjen lanseres også stadig nye produkter som det er lett å la seg friste av, selv om det i stor grad er snakk om same shit, new wrapping.

Hvis du har en noenlunde god investeringsstrategi, er det viktig at du holder deg til den. Ofte er dette lett i normale tider, der markedet går relativt jevnt oppover. Utfordringen er at normale tiden slett ikke er så normalt som det man kunne håpe på. Det går i rykk og napp og det er vanskelig å se i sanntid hvor man befinner seg i en syklus. I ettertid virker alt så logisk og det er opplagt hva man burde ha gjort, men i sanntid er det slett ikke slik.

Du må følge strategien din når det er veldig gode tider og pengene dine vokser i rekordfart. Under slike perioder kan det være fristende å øke risikoen, for eksempel ved å øke belåningen på porteføljen, men tenk deg om mange ganger før du gjør det. Bruddet kommer gjerne når du minst forventer det, så ikke bli for grådig og besatt av å gjøre en kule. Kulen kan fort bli en som dreper porteføljen din i stedet.

Du må følge strategien din når markedet beveger seg sidelengs og det å følge markedet føles som å se en veldig lang og kjedelig film. Mange blir trigger-happy i slike perioder. Man føler behov for å gjøre noe, men ofte vil det noe man ender opp med å gjøre bare øke kostnadene dine og redusere avkastningen din på sikt. Ikke bruk markedet til å få utløp for spenningsbehovet ditt.

Du må følge strategien din når det er elendige tider og det er svært vanskelig å skape god avkastning. De største sprettene opp kommer gjerne når markedet er nede i gjørma og det er lite optimisme å spore, og går du glipp av disse sprettene, kan det gå hardt utover den langsiktige avkastningen din.

Du må følge strategien din når markedet er helt crazy og du ikke skjønner noen ting av hva som foregår. Kraftig opp en dag, kraftig ned neste, uten at du klarer å se noen gode grunner til disse store svingningene. Minn deg selv på at det er svært mange faktorer som påvirker hvor markedet tar veien, og at det er helt vanlig at det i perioder er kaotisk og preget av tilfeldigheter og støy.

Hold deg til strategien din. Så viktig, men samtidig så lett å glemme.

september 1, 2022 @ 5:39 am

· Filed under Uncategorized

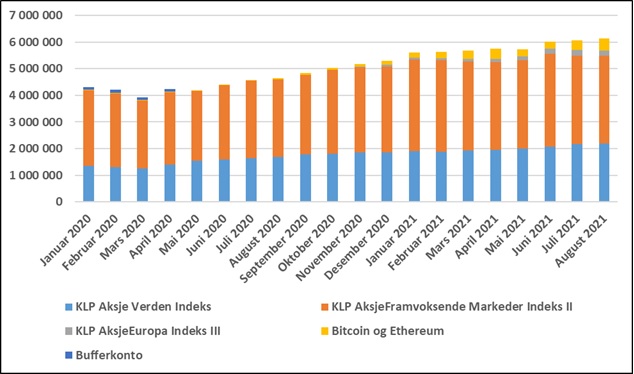

Etter to måneders pause fra børs og finans, er det på tide å se hvordan det har gått med porteføljen min i sommer. Min netto finansformue har økt med kr 90 876, til totalt kr 5 701 196 i løpet av de to siste månedene. Det er først og fremst mine kryptovalutaer som har stått for økningen.

Utviklingen siden starten av 2021 framgår av grafen nedenfor.

For en tid tilbake hørte jeg en podcast med en profilert finansprofil. Han sammenlignet det å velge aktivt forvaltede fond med det å satse på vinnerne i idrett. Poenget hans var altså at dersom man satser på en idrettsutøver som historisk sett har vunnet mange gull, så er sannsynligheten for å vinne veddemålet mye større enn dersom man satser på en som ikke har noen resultater å vise til, og at dette var direkte overførbart til det å velge aktivt forvaltede fond.

Selv om dette høres smart og intuitivt riktig ut, så er sammenligningen helt på jordet. Utallige undersøkelser viser at historiske resultater sier svært lite om framtidige resultater i aksjemarkedet. At et aksjefond vant gull i fjor er derfor på ingen måte noen garanti for at det vil vinne gull også i år. Ikke bare finnes det ingen garanti, sannsynligheten for at et fond vil vinne gull flere år på rad er svært, svært liten. Sannsynligvis så liten at du som en ekte smart person ikke bør ta veddemålet.

Den kjente finansprofilen gikk i en vanlig tankefelle, nemlig at han forholder seg til verden slik han syns den burde fungere, og ikke slik den faktisk fungerer. En person som har sluttet å forholde seg til fakta og forskning, og som forholder seg til verden slik han syns den burde fungere, bør man ikke ha noe særlig tillit til. En slik person har gjerne åpnet døra til å tro på mye rart av innbilte sannheter, og vil ofte med tiden bevege seg lenger og lenger bort ifra den virkelige verden. Nå er det riktignok slik at forskning på mange måter mer bør anses som en prosess og i mindre grad noe som kommer fram til absolutte fasitsvar, men på mange områder har likevel forskningen kommet langt og kan si oss ganske mye om hvordan verden faktisk fungerer. Så finnes det også på de fleste fagområder noen få sære forskere som er helt på kollisjonskurs med det som er konsensus innenfor fagfeltet. Dette ser vi tydelig på områder som klima og kosthold. De aller fleste forskere, sannsynligvis over 90 %, mener at klimaendringene i stor grad er menneskeskapte og at vi er nødt til å endre adferd for å unngå store framtidige katastrofer. Men det finnes fortsatt noen forskere som påstår at det er for eksempel sola som skaper klimaendringene, og at vi derfor trygt bare kan fortsette som før. Når det gjelder kosthold, mener de aller fleste forskere at det å spise variert og innta mye frukt og grønnsaker er det beste for helsa. Men det finnes også noen forskere som mener at man bør unngå frukt og stort sett spise ting som nesten bare inneholder protein og fett.

En sjelden gang viser det seg at flertallet av forskerne tar feil, og at det var det sære mindretallet som faktisk hadde rett. Men dette er unntaket, og det at det finnes unntak bør ikke være nok til at du velger å høre på særingene. At du selv har anekdotiske «bevis» på at særingene har rett bør heller ikke vært nok til at du velger å høre på dem.

I finans er det veldig mye tro, håp og kjærlighet. Som en rasjonell person bør du imidlertid ikke basere dine beslutninger på tro, håp og kjærlighet. Vær litt skeptisk til alt og alle, men ikke hør for mye på de med sære meninger. Mange liker følelsen av å gå imot flertallet og å skille seg fra «røkla», men du bør neppe jakte på den følelsen. Forhold deg til verden slik den faktisk fungerer, ikke slik den burde fungere.

August ble nok en god måned. Min netto finansformue økte med kr 84 216, til totalt kr 6 135 780. Økningen skyldes i sin helhet verdiøkning på kryptovaluta.

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

Mange som investerer i aksjemarkedet baserer seg på at den langsiktige trenden alltid vil være stigende. Er det en realistisk antagelse, eller er man litt naiv når man baserer seg på dette?

Historisk sett har det stort sett vært slik at den langsiktige trenden alltid har vært stigende. Det finnes noen unntak, det mest kjente er kanskje utviklingen i Japan de siste tiårene, og skal man basere seg på antagelsen om evig vekst, er man nødt til å definere «lang sikt» som noe helt annet enn det fondsbransjen gjør. Skal du være noenlunde sikker på positiv og god avkastning i aksjemarkedet, bør du ha en tidshorisont på minst 10 år, gjerne enda mer. Først med en såpass lang tidshorisont kan man være rimelig sikker på at summen av oppturene blir større enn summen av nedturene. Helt sikker blir man imidlertid aldri, for man har ikke noen garanti for at framtiden blir som fortiden, selv på veldig lang sikt.

Jeg er fast lytter av den glimrende podcasten Tid er penger, hvor den svært kunnskapsrike og erfarne finansmannen Peter Warren snakker om diverse tema innen finans. Warren har flere ganger snakket om at han ikke nødvendigvis kjøper forutsetningen om at markedet alltid skal opp, i hvert fall ikke hvis man har blitt voksen og ikke har «evighetens perspektiv» lenger. I denne sammenheng må man imidlertid ikke glemme at Warren befinner seg på et helt annet kompetansenivå enn de fleste av oss, og derfor på mange måter spiller et annet spill enn det vi andre gjør. Han forstår og klarer å regne på ulike typer derivater og har helt andre forutsetninger enn oss andre til for eksempel å velge et godt hedgefond, som jo nettopp er en type fond som kan være smart å investere i dersom man ikke helt tror på at markedet alltid skal opp.

Jeg mener generelt at det er et godt råd for folk flest å spare fast i aksjefond hver måned, forutsatt at man har en lang tidshorisont og at man sprer pengene på mange ulike land og bransjer. Kjøper man andeler i et globalt indeksfond i dag, er det mest sannsynlig at de har økt i verdi om ti år. Japan og andre eksempler på at det ikke alltid går oppover er unntakene og er en viktig påminnelse om at ingenting er garantert, men nesten ingen valg her i livet kommer med et absolutt sikkert utfall. Man er nødt til å tenke på hva som er mest sannsynlig og ta beslutninger ut ifra det. Husk også at risiko kan være så mangt. Suksessen til mange hedgefond skyldes for eksempel at det har vært noen uvanlig skarpe hoder som har forvaltet dem, i enkelte tilfeller én person. Det samme gjelder mange aktivt forvaltede aksjefond. Vi mennesker er robuste som rase, men som enkeltindivider er vi ganske skjøre greier. Risikoen for at en toppforvalter enten vil dø, bli alvorlig syk eller gå igjennom en skilsmisse eller lignende som gjør at hodet ikke henger helt med i en periode er slett ikke neglisjerbar og man bør tenke over slike ting hvis man vurderer å investere i et fond hvor den framtidige suksessen forutsetter at en eller noen få personer fortsetter å levere på høyt nivå.

Jeg har flere ganger fått spørsmål om hvorfor jeg kun har to aksjefond i min portefølje. Jeg har over fire millioner kroner i aksjefond nå, men syns likevel det er tilstrekkelig med kun to fond, og i dette innlegget skal jeg begrunne dette valget.

Antall underliggende aksjer sier mye mer om den totale diversifiseringen enn antall fond

De to fondene jeg har valgt å ha i min portefølje er begge fond som investerer i hundrevis av ulike aksjer i mange ulike land. Jeg er derfor godt diversifisert. Hadde jeg hatt to mer spissede fond – for eksempel fond som kun investerer i (små) enkeltland eller i enkeltbransjer, hadde selvsagt diversifiseringen vært langt mindre. Jeg mener antall fond i seg selv sier veldig lite om diversifisering, og at det først og fremst er antall underliggende aksjer, og hvor spredt disse er på land, bransjer osv., som betyr noe.

Jeg er veldig langsiktig og ønsker ikke å gjøre hyppige endringer i porteføljen

Jeg har en relativt passiv strategi, og ønsker ikke å gjøre hyppige endringer i porteføljen min. Det mest «aktive» med min strategi er at jeg har en stor overvekt i fremvoksende markeder, men dette er en overvekt jeg har tenkt å ha i mange år framover, og er altså ikke en kortsiktig taktisk allokering.

Mange ulike aktivt forvaltede fond blir fort et dyrt indeksfond

Mange har tro på så mye rart – de har tro på tech, de har tro på Norden, de har tro på fremvoksende markeder, de har tro på Europa, de har tro på grønne aksjer… Greit nok det, men hvis du kjøper et aktivt forvaltet fond for hver ting du har tro på, vil du med stor sannsynlighet ende opp med en portefølje som i praksis vil være et veldig dyrt indeksfond. Jeg har ingenting imot å investere i noe man har spesielt tro på, eller å ha en fokusert portefølje, men å satse litt på veldig mange forskjellige ting gir lite mening. Da er som regel billige indeksfond en bedre løsning.

Jeg ønsker samsvar mellom liv og lære

Dette høres kanskje ut som en selvfølge, men jeg vet om mange som investerer annerledes enn det de vil anbefale andre å gjøre. I noen tilfeller gir dette mening. Er du dritsmart, leser årsrapporter og bøker ti timer per dag og heter Warren Buffett, så kan du anbefale indeksfond for folk flest, men investere annerledes selv. Men dersom du er en gjennomsnittlig hobbyinvestor, er det lite sannsynlig at du på sikt vil klare å gruse markedet, og da bør du ta hensyn til det når du velger din investeringsstrategi. Hvis ditt «grunnsyn» er at aktiv forvaltning har lite for seg og at det å skape meravkastning på sikt ved å time markedet nærmest er umulig, bør du investere i tråd med dette grunnsynet, og ikke balle deg inn i noe komplisert som du egentlig (hvis du tenker deg godt om) ikke har tro på selv.

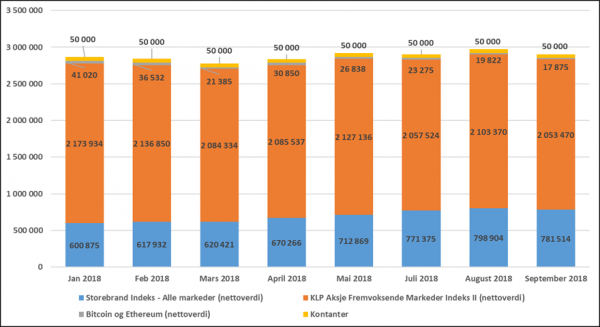

I september sparte og investerte jeg som vanlig kr 26.000, og jeg hadde kr 1.000 i inntekter utover de jeg mottar fra min arbeidsgiver. Jeg har så langt i år hatt ekstra inntekter på kr 20.300, så jeg ligger godt i rute til å nå mitt mål for 2018 på minimum kr 24.000. Når det gjelder min netto finansformue, så falt begge aksjefondene mine, samt kryptovalutaene mine, noe i verdi i september, og totalt verdifall var på kr 69.237. Utviklingen siden starten av året framgår av grafen nedenfor.

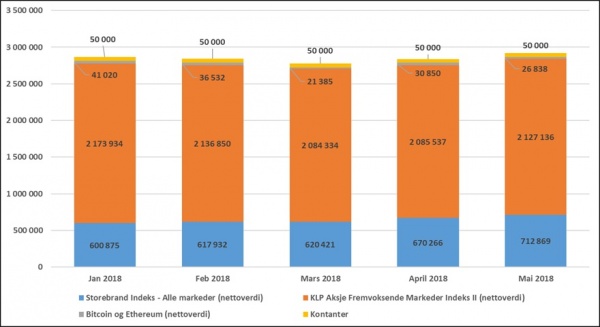

Mai ble en god måned. Jeg sparte som vanlig kr 26.000 og jeg hadde kr 1.200 i inntekter utover de jeg får fra min arbeidsgiver. Min netto finansformue økte med kr 80.190 i verdi til totalt kr 2.916.843. Fondsandelene mine bidro til vekst, mens kryptovalutaene mine falt noe i verdi. Utviklingen siden starten av året framgår av grafen nedenfor.

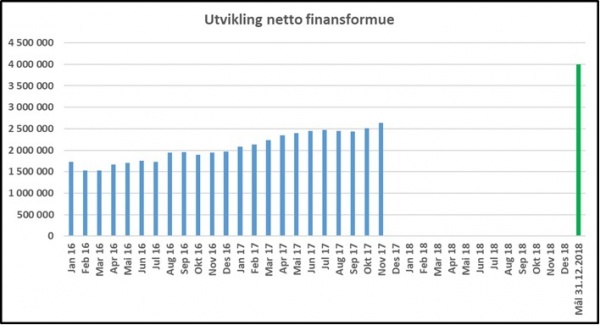

Oktober ble en meget bra måned. Jeg sparte som vanlig kr 25.000, og fikk god drahjelp fra aksjemarkedet. Dette resulterte i at min netto finansformue økte i verdi med kr 128.595 til totalt kr 2.642.159.

Grafen nedenfor viser utviklingen siden starten av 2016: