Dette er et sponset innlegg.

Trenger du penger, men er usikker på hvor du skal starte? Du er ikke den eneste. Det er gjerne lettvint å gå til nærmeste bank, søke om lån, og godta det første tilbudet man får fremlagt, men da kan det fort bli dyrt for deg.

Bankbytte sitter langt inne hos oss nordmenn. Mange er fortsatt kunder der de fikk inn konfirmasjonspengene, uten å tenke over det. I følge en undersøkelse for noen få år tilbake, hadde kun 5% byttet bank de siste årene. Hele 67% hadde hatt samme bank i over 10 år.

Hvorfor er det slik? En av grunnene er antageligvis at bytte av bankforbindelse er forbundet med mer papirarbeid, og det blir flere ting å huske på / lære seg i etterkant. Som regel koster det å tid og penger å skifte bank i form av etableringsgebyr og tinglysning. Ofte må en også dokumentere inntekt i form av lønnsslipper og selvangivelser som banken må ha inn før en kan få utbetalt lånet.

Men det kan absolutt være verdt denne tiden, for i dag er det sterk konkurranse mellom bankene og långiverne, og små nisjebanker etablerer seg med gode tilbud. Flere og flere banker utbetaler nå også lån via bankID, og dokumentasjon på lønnen kan du sende over nettet, så du trenger ikke å bruke mye tid på dette.

Nå for tiden finnes det enormt mange långivere, ikke bare i fysiske lokaler, men også over nettet. Hver av disse tilbyr forskjellig rente, etableringsgebyr og terminbeløp. Det er lett å tenke at så lenge renten er lav, så får du en god deal. Men om det månedlige terminbeløpet er høyt, hjelper det lite at renten er lav, og visa versa.

Så hvor begynner man? I vår travle hverdag har vi ikke tid til å sjekke ut hver eneste långiver og bank. Heldigvis finnes det nå flere gode nettsider som sammenligner lån for deg. De har all informasjon om gebyrer og utgifter i databasen sin, og ut ifra dine behov finner de det billigste lånet for deg.

https://financer.com/no/ er en av disse nettsidene. Financer.com eksisterer i 16 land rundt i verden. De er en finansiell tjeneste som bl.a. sammenligner lån for deg. Hos dem får du grundige sammenligninger, helt gratis. De har som mål ha absolutt alle långiverne i Norge med i sammenligningene sine, og kommer ikke til å slutte arbeidet før dette har blitt oppnådd.

Ønsker du å finne det billigste forbrukslånet for deg, kan du gå inn på https://financer.com/no/forbrukslan/. Her trenger du bare å fylle ut lånebeløpet og låneperioden du ønsker, så finner du det billigste lånet.

Den sterke konkurransen gjør at du kan spare mye penger på å sammenligne utgiftene på de forskjellige lånene. Spesielt om du ønsker et stort lån, kan små renteforskjeller gjøre en vesentlig forskjell. Flere banker tilbyr også lån til nye kunder uten etableringsgebyr for å tiltrekke seg nye kunder. Derfor lønner det seg alltid å sammenligne lånene, og ikke gå for det første tilbudet du får.

I forrige innlegg i denne serien om økonomisk uavhengighet så vi på hvor stor formue du må bygge opp før du kan si «Hasta la vista, baby!» (vil anbefale at du etterligner stemmen til Arnold Schwarzenegger når du sier det) til sjefen din. I dette innlegget skal vi se på hvor lang tid det realistisk sett vil ta å bli økonomisk uavhengig.

Vil det ta 5, 10, 15, 20 eller 30 år å bli økonomisk uavhengig? Dette er det ikke så enkelt å gi et kort svar på. Det er mange forhold som påvirker hvor lang tid det vil ta for akkurat deg. Her er de forholdene jeg anser som de viktigste:

- Hvor stor er din netto finansformue per i dag? Har du mye gjeld eller er du gjeldsfri og har allerede en stor portefølje av verdipapirer?

- Hvor høy inntekt har du per i dag, og i hvor stor grad vil du klare å øke den i årene framover? Er du «fanget» i et yrke der du i liten grad kan påvirke lønnen selv eller kan du ved å jobbe litt mer eller litt smartere med letthet øke inntekten?

- Hvor stor sparerate har du per i dag, og i hvor stor grad vil du klare å øke den i årene framover? Oppholder du deg stadig på kjøpesentra og svinger kredittkortet heftig eller er du mer av den sparsommelige typen?

- Hvor høy investeringskompetanse har du, og i hvilken grad vil du klare å oppnå god avkastning på kapitalen din i årene framover? Vet du ikke forskjellen på en obligasjon og en aksje eller har du fulgt med på denne bloggen siden 2009 og har lest en rekke investeringsbøker?

For å unngå at dette innlegget bare blir generell synsing, har jeg gjort noen regneøvelser. Jeg har tatt utgangspunkt i en person som:

- har kommet fram til at han vil trenge kr 20.000 hver måned når han slutter å jobbe

- forutsetter at han vil oppnå en årlig realavkastning på 4 % på kapitalen sin når han slutter å jobbe, slik at han totalt vil trenge kr 20.000 x 300 måneder = kr 6.000.000

- i dag har en netto finansformue på akkurat 0

- i dag har en netto inntekt på kr 30.000 hver måned

- ikke forventer noen reallønnsvekst i årene framover

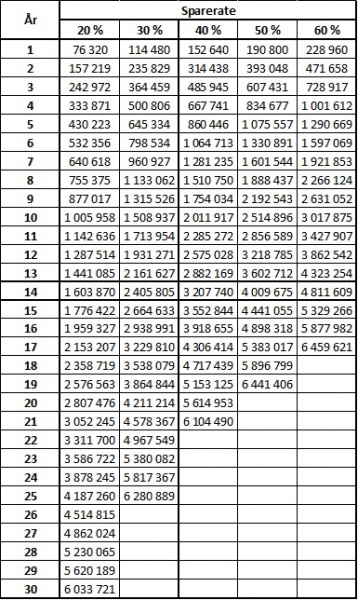

Videre forutsetter vi at vår eksempelperson har brukbar investeringskompetanse, slik at han kan klare å oppnå en årlig realavkastning (etter skatt og inflasjon) på 6 % i oppbyggingsfasen. I tabellen nedenfor framgår det hvor mange år det vil ta for denne personen å bli økonomisk uavhengig, gitt ulike sparerater (beregningene er noe forenklede).

Som vi ser, så vil det selv med en sparerate på 50 % ta over 18 år å bygge opp en formue på kr 6.000.000. Dette er sannsynligvis lengre tid enn det de fleste ønsker å bruke på å bli økonomisk uavhengig, så den foreløpige konklusjonen må bli at høy sparerate i seg selv ofte ikke er nok. Her er noen tips på veien for hvordan du kan bli økonomisk uavhengig (langt) raskere:

- Uansett utgangspunkt, så er det helt avgjørende at du allerede helt fra starten av sørger for en høy sparerate. En spareavtale i et aksjefond på kr 500 i måneden er ikke i nærheten av det vi snakker om her. Drastiske kostnadskutt må til hvis utgangspunktet er at du bruker alt du tjener hver måned. Jeg skal skrive mye om hvordan du kan kutte kostnadene skikkelig i senere innlegg.

- Med mindre du allerede har en svært høy inntekt, er du nødt til å arbeide for at inntekten din skal øke. Og det er reallønnsveksten (altså lønnsvekst utover inflasjon) som teller. Videre må du aktivt motarbeide det som kalles for «livsstilsinflasjon», slik at den økte inntekten også fører til økt sparing. Strategier for å øke inntekten skal vi også komme tilbake til i senere innlegg.

- Du må opparbeide deg en høy investeringskompetanse. Det viktigste her er at du unngår de klassiske tabbene. Du kan komme langt med å kvitte deg med gjeld og ved å investere i billige indeksfond (gitt at du opptrer rasjonelt), men det er selvsagt en fordel om du i tillegg bruker strategier som kan gi meravkastning utover markedsavkastningen. Her finnes det et hav av ulike strategier å velge blant – du kan belåne dine investeringer, du kan aktivt investere i markeder hvor prisingen er lav, du kan lære deg hva som kjennetegner aksjer som over tid slår indeksen og så videre. Ulike investeringsstrategier vil også være tema i senere innlegg i denne serien.

Som vi ser, så er det ikke direkte enkelt å svare på spørsmålet om hvor lang tid det vil ta å bli økonomisk uavhengig. Men med utgangspunkt i det jeg så langt har skrevet, vil jeg her forsøke meg på noen omtrentlige anslag:

- Hvis du allerede har en positiv finansformue, tjener bra, sparer mye og er innstilt på å stå på for å nå målet, kan du i mange tilfeller bli økonomisk uavhengig på 5 – 10 år.

- Hvis du verken har positiv eller negativ finansformue, tjener greit, har en brukbar sparerate og er innstilt på å stå på for å nå målet, kan du i mange tilfeller bli økonomisk uavhengig på 10 – 15 år.

- Hvis du har en stor negativ finansformue, tjener lite, har lav sparerate, men er villig til å stå på for å nå målet, kan 15 – 20 år være et rimelig anslag på hvor lang tid det vil ta å bli økonomisk uavhengig.

Målet med dette innlegget er selvsagt ikke å ta fra deg motet, men jeg syns det er veldig viktig at du har et realistisk bilde av hvor lang tid det vil ta å bli økonomisk uavhengig. Det positive er at du kan gjøre veldig mye selv for å nå målet raskere. Kanskje er du nyutdannet, har nettopp kjøpt deg leilighet i svindyre Oslo og ikke har noen finansielle eiendeler ennå. Da er det økonomiske utgangspunktet ditt selvsagt ikke det beste, men hvis virkelig vil og står på knallhardt for å øke både inntekten, spareraten og investeringskompetansen din framover, kan du likevel komme veldig langt på noen få år. Selv tjener jeg mer i dag, og sparer mye mer, enn det jeg så for meg at jeg ville gjøre for fem eller ti år siden. Ikke undervurder hvor mye du kan klare å utrette, men ikke vær fullstendig urealistisk heller. Rom ble ikke bygget på en dag.

Ressurser