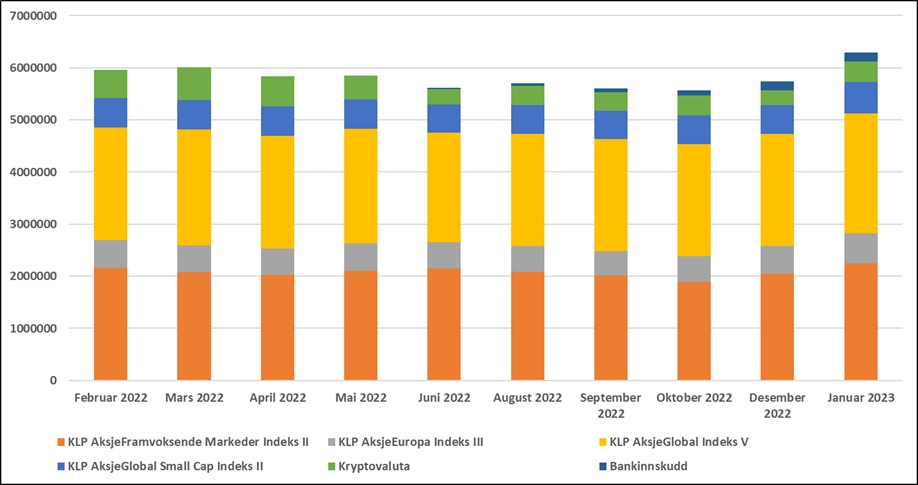

Januar 2023 ble en fest uten like for min portefølje. Både aksjefondene og kryptovalutaene mine steg kraftig i verdi, og totalt sett var økningen på hele kr 561 202, til totalt kr 6 293 940. Økningen var større enn hele fallet i 2022, så vi snakker om en helt ekstraordinær måned.

Det store spørsmålet nå er om dette kun har vært et bear market rally, eller om det er starten på en lengre opptur. Her kunne jeg ha begitt meg ut på en analyse med fancy ord, og jeg hadde sannsynligvis framstått som mest intelligent dersom jeg hadde argumentert for at det er et bear market rally, men mitt ærlige svar på dette spørsmål er – jeg har ikke peiling!

Utviklingen det siste knappe året framgår av grafen nedenfor.

Hvor stor formue må du ha for å kunne slutte å jobbe og leve av kapitalen din? Dette er et sentralt spørsmål innenfor FIRE-bevegelsen, men det er veldig vanskelig å gi et helt entydig og godt svar. Grunnen til det er at svaret vil variere fra person til person.

Tommelfingerregelen er at man kan leve av kapitalen sin når man har en finansformue (eller annen «inntektsbringende» formue) på 300 ganger månedlig forbruk. Har man en så stor formue og oppnår en brukbar avkastning, kan man leve av avkastningen. Denne tommelfingerregelen er ikke tatt ut ifra løse lufta og den bygger på et solid datamateriale. Den må likevel bare ses på som et grovt utgangspunkt. En finansformue på akkurat 300 ganger månedlig forbruk er sannsynligvis ikke det optimale tallet for noen, og i dette innlegget skal jeg se på en rekke forhold som gjør at du vil trenge enten mer eller mindre enn denne summen.

Forhold som gjør at du kan klare deg med mindre enn 300 ganger månedlig forbruk

Du er allerede blitt godt voksen og har en god pensjon ventede på deg om ikke så alt for mange år. De færreste i 20-, 30- og 40-åra tenker så mye på pensjon, men dersom du har passert 50 og har jobbet i mange år, har du sannsynligvis allerede bygd deg opp en brukbar pensjon som bør inngå i beregningene.

Du har forventning om en betydelig arv en gang i framtiden. De neste tiårene skal enorme verdier flyttes mellom generasjoner i Norge. Noen har velstående foreldre og besteforeldre, mens andre ikke kan forvente å få noe særlig arv i det hele tatt. Hva en arv består av kan også være svært viktig å ta hensyn til. Å arve et kjempestort bankinnskudd er noe annet enn å arve en stor familiehytte som du ikke ønsker å kvitte deg med og som vil kreve mye vedlikehold. Bankinnskuddet vil du kunne leve av direkte, mens hytta kanskje bare vil øke dine månedlige kostnader.

Du har flere inntektskilder. De aller fleste har én dominerende inntektskilde, nemlig lønnsinntekten sin. Men det finnes mange muligheter for å etablere flere inntektskilder, for eksempel innenfor delingsøkonomien. Her er det bare fantasien som setter grenser, og det virker å være et marked for det meste.

Du er dyktig til å forvalte penger. 300-regelen forutsetter at markedene vil gi omtrent den samme avkastningen i framtiden som de har gitt tidligere, og at du investerer slik at du oppnår markedsavkastningen. Hvis du derimot over lang tid har vist at du klarer å skape en mye høyere avkastning enn det markedene gir, kan du klare deg med et lavere beløp.

Du syns det er greit å bygge ned kapitalen din over tid. Siden det er høyst usikkert hvor lenge vi vil komme til å leve, ønsker de fleste å leve av avkastningen av formuen sin. Er du imidlertid villig til gradvis å bygge ned formuen din, vil du ha behov for mindre kapital. Hvor stor forskjellen er avhenger veldig av hvor gammel du er.

Du vil ikke se på det som et nederlag å måtte begynne å jobbe igjen (fulltid eller deltid). Hvis det å slutte å jobbe betyr så mye for deg at du er villig til å risikere at du etter hvert vil gå tom for penger, så kan du selvsagt ta sjansen og si opp jobben før du er helt sikker på at du har nok. Det er jo lett å la seg fange av «one more year syndrome» og noen sjanser skal man ta her i livet.

Forhold som gjør at du trenger mer enn 300 ganger månedlig forbruk

Du ønsker å bruke den frigjorte tiden til ting som koster mye penger. De færreste av oss bruker noe særlig penger når vi er på jobb. Men hva med når man ikke lenger jobber og plutselig får 40-50 timer ekstra til rådighet hver måned. Hva har du tenkt å bruke denne tiden til? Skal du gå turer i nabolaget og sitte i sofaen og lese bøker du har lånt på biblioteket, eller skal du reise, spise på restauranter eller gjøre noe annet som koster mye penger?

Boligen din har behov for mye oppussing de kommende årene. Dersom man i mange år har fokusert maks på å ha høy sparerate, har man kanskje bare gjennomført minimum av vedlikehold på egen bolig. På et eller annet tidspunkt vil det imidlertid bli behov for større tiltak, slik som at kjøkkenet eller taket må byttes ut eller badet må pusses opp. Slike ting koster veldig mye penger og må for all del hensyntas før du velger å si opp jobben.

Du har planer om hytte, båt eller lignende. Mange nordmenn velger å «investere» i hytte, båt eller lignende. Det kan være mange gode grunner for å gjøre det, men tenk alltid over de økonomiske konsekvensene. En ting er selve kjøpsprisen, men du må også ta hensyn til at en hytte eller en båt vil øke dine månedlige kostnader for all framtid. En litt stor og moderne hytte kan ofte føre til økte månedlige kostnader på mange tusen, og må derfor tas med i beregningene av hvor mye du trenger før du kan slutte å arbeide.

Du skal bytte bil i nær framtid. Bil er et pengesluk, og kostnaden er aller størst når en bil er ny pga. det store verdifallet. Har du utsatt å bytte bil på grunn av at du har ønsket å makse spareraten, må du ta høyde for at vil ha behov for å bytte bil en gang i framtiden.

Dagens skattesystem. Skatt kommer i mange farger og størrelser. En skatt som er ganske særnorsk er formueskatten, og den slipper du neppe unna når du har bygget deg opp en stor formue. Formuesskatten utgjør kanskje ikke så veldig mye det enkelte år, men den beskatter de samme pengene år etter år etter år, så over tid kan det likevel bli veldig mye penger. Øvrig skatt vil avhenge veldig av hva du har investert i. Å leve av et bankinnskudd eller innskutte penger i aksjemarkedet (har du investeringene dine på en aksjesparekonto, vil de pengene du har skutt inn ses på som de første du tar ut) vil ikke utløse noe særlig skatt, mens leieinntekter fra en utleiebolig eller realiserte gevinster i aksjemarkedet vil utløse skatt.

Framtidens skattesystem. Skatter kan settes både opp og ned, men hvis man tenker litt på alle de utfordringene Norge står overfor de kommende tiårene (eldrebølge, nedgang i oljeinntektene osv.) er det nok mer sannsynlig at skattene vil øke enn at de vil gå ned.

Du er lite flink til å forvalte penger. Selv om det å oppnå markedsavkastningen i utgangspunktet burde være enkelt, så er det et faktum at de fleste av oss taper mot markedet over tid. Dette skyldes blant annet at vi kjøper og selger på feil tidspunkt og at vi tenker for lite over de kostnadene vi pådrar oss når vi investerer. Hvis du surrer bort mye avkastning på grunn av dårlig forvaltning, vil du trenge mer penger før du kan slutte å jobbe.

Familie. Hvis du slutter å jobbe før du har fått de barna du skal ha, må du ta høyde for framtidig økning i kostnadene. I Norge har vi gode velferdsordninger, men alle som har barn vet at de uansett koster mye. Akkurat hvor mye kommer imidlertid veldig an på hvilke interesser de har og hvor mye du velger å skjemme dem bort.

Du trenger en større bolig. Hvis du ennå ikke bor i den største og dyreste boligen du vil trenge i løpet av livet, må du ta høyde for økte boligkostnader i framtiden. Og vær gjerne litt konservativ hvis du legger inn forventning om reduserte boligkostnader en gang i framtiden. Mange som har flyttet fra et stort og gammelt hus til en mye mindre leilighet, har innsett at det slett ikke ble noen penger til overs, siden kvadratmeterprisen i nye og moderne leiligheter kan være svært høy.

Unknown unknowns. Vi mennesker liker å tro at vi har kontroll på eget liv, men i realiteten er det mye totalt uventet som kan skje. Det er selvsagt komplett umulig å sette et kronebeløp på slike ting, men det at unknown unknowns kan inntreffe kan i hvert fall være et argument for å legge inn en viss sikkerhetsmargin i beregningene.

Enkelte av forholdene ovenfor er det ganske vanskelig å regne på, så uansett hvor mye tid du bruker på å komme fram til akkurat ditt tall, vil det fortsatt være en god del usikkerhet. Helt generelt vil jeg imidlertid påstå at du tar en betydelig risiko dersom du velger å si opp jobben når formuen din er på akkurat 300 ganger månedlig forbruk. Den særnorske formueskatten, sannsynlighet for økte skatter i framtiden, usikkerhet knyttet til framtidig avkastning i finansmarkedene og usikkerhet knyttet til framtidig inflasjon gjør at du risikerer å gå tom for penger, noe som kan være vanskelig å håndtere dersom du da har blitt så gammel at du er lite attraktiv i arbeidsmarkedet og heller ikke kan vise til noen arbeidserfaring de siste årene. Jeg vil derfor på generelt grunnlag si at du bør ha 300 ganger månedlig forbruk + et påslag, og at du i beregning av påslaget etter beste evne bør forsøke å hensynta de forholdene nevnt overfor som gjelder for akkurat deg.

I juni 2021 ble jeg økonomisk uavhengig, i den betydning at min netto finansformue da var på over 300 ganger månedlig forbruk. Siden den gang har det vært en betydelig nedgang i både aksje- og kryptovalutamarkedet, i tillegg til at det har vært en sterk prisvekst på mye av det jeg bruker penger på hver måned. Ved inngangen til 2023 var min netto finansformue på kr 5 732 738, mens mitt månedlige forbruk i 2022 i gjennomsnitt var på rundt kr 27 000. Per i dag er altså min netto finansformue på kun 212 ganger månedlig forbruk.

At verdiene i aksje- og kryptovalutamarkedet svinger kraftig er helt normalt, så dersom man slutter å jobbe når man har en finansformue på 300 ganger månedlig forbruk, er det helt naturlig at man i perioder vil oppleve at finansformuen både utgjør mer eller mindre enn dette beløpet. Regelen tar også hensyn til inflasjon. Utfordringen per i dag for meg er at verdifallet har vært såpass stort, og prisveksten har vært såpass stor, at jeg ikke ville ha vært komfortabel med å slutte å jobbe per i dag.

Når det gjelder veien videre, ønsker jeg ikke å kjøpe meg ytterligere opp i aksjer og kryptovaluta, men heller fortsette å bygge opp min kontantbeholdning (bankkonto). Å sette penger på bankkonto er veldig traust, og det eneste sikre er vel at pengene over tid til tape seg litt i verdi, men kontantbeholdningen min er ikke en investering for vekst. Har man lang tidshorisont (minst 10 år), har jeg ikke noe problem med å anbefale å sette alt i for eksempel aksjer, men jeg har ikke lenger over 10 års tidshorisont, så da må jeg tenke annerledes. Jeg har forresten vurdert om jeg skal utvide porteføljen med flere aktivaklasser, for eksempel råvarer, eiendom eller obligasjoner, men jeg har en sterk preferanse for å gjøre ting litt enkelt, og syns derfor at en portefølje som består av aksjer (for langsiktig vekst), kryptovaluta (et aktivt bet på en relativt ny aktivaklasse) og kontanter (for stabilitet) er tilstrekkelig for akkurat meg.

Når vil jeg faktisk slutte å jobbe? Jeg har fortsatt ikke satt noen eksakt dato, for det vil avhenge av hvordan ting utvikler seg framover. Jeg vil i månedene framover styrke min kontantbeholdning, så får vi se når formuen totalt sett blir såpass stor at jeg faktisk tør å trekke ut kontakten til arbeidslivet.

januar 1, 2023 @ 7:44 pm

· Filed under Uncategorized

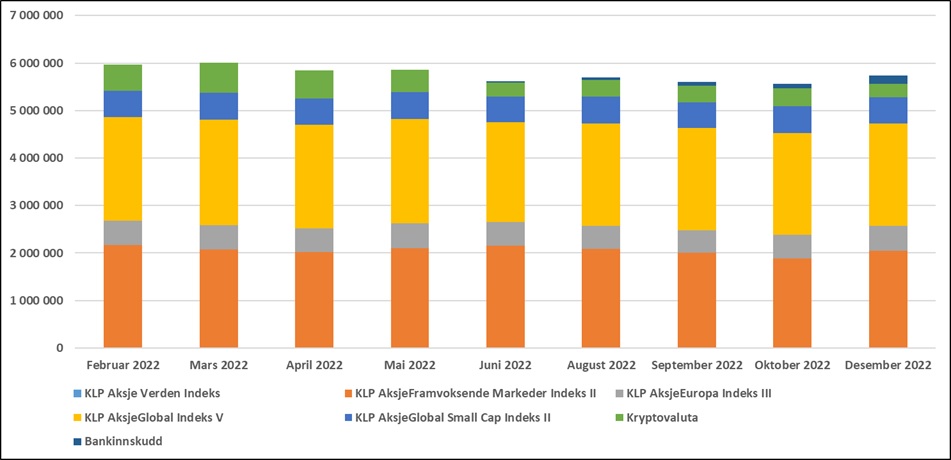

2022 var et krevende år. De fleste aktivaklasser falt i verdi, og mange investorer tapte mye penger. Min egen portefølje falt med kr 496 137, og det var på tross av at jeg sparte 52 % av inntekten i 2022.

Det er aldri morsomt å tape penger. Men tap må alltid ses i sammenheng med den strategien man bruker. Selv kjører jeg buy and hold, og da viser historien at jeg må regne med å tape penger i nesten ett av tre år i gjennomsnitt over tid. Jeg er fullt innforstått med at jeg ikke vil tjene penger hvert år, og sover veldig godt om natten selv om nesten en halv million forduftet i 2022. Som investor er jeg en skikkelig kald fisk, og det er en av grunnene til at jeg faktisk klarer å følge en buy and hold-strategi år etter år etter år. Hadde jeg friket ut når det kommer vanskelige år, ville avkastningen min med all sannsynlighet blitt mye lavere enn den jeg har klart å oppnå over tid. Buy and hold passer ikke for alle, og jeg prøvde mye forskjellig før jeg bestemte meg for at dette er den strategien som passer best for akkurat meg.

I grafen nedenfor framgår utviklingen for de siste månedene.

Driftes av Bloggnorge.com | Laget av Hjemmesideleverandøren

Denne bloggen er underlagt Lov om opphavsrett til åndsverk. Det betyr at du ikke kan kopiere tekst, bilder eller annet innhold uten tillatelse fra bloggeren. Forfatter er selv ansvarlig for innhold.

Personvern og cookies | Tekniske spørsmål rettes til post[att]lykkemedia.[dått]no.