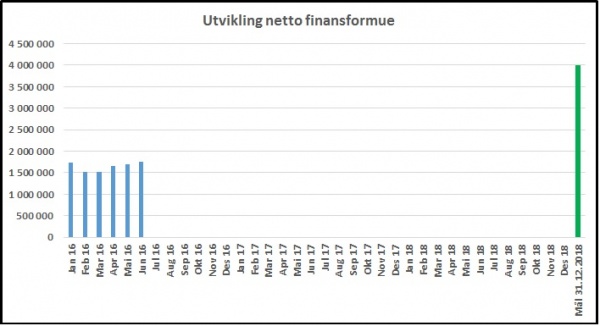

I juni sparte jeg som vanlig kr 21.000, men aksjeporteføljen min fikk litt juling, så totalt sett falt min netto finansformue med nesten kr 22.000 i verdi.

Grafen nedenfor viser utviklingen så langt i år.

I juni sparte jeg som vanlig kr 21.000, men aksjeporteføljen min fikk litt juling, så totalt sett falt min netto finansformue med nesten kr 22.000 i verdi.

Grafen nedenfor viser utviklingen så langt i år.

Dette er det siste innlegget i min serie av innlegg om økonomisk uavhengighet i denne omgang. Jeg kommer selvsagt til å skrive mye mer om dette temaet også senere, men da som selvstendige innlegg.

Her følger mine ti beste tips for deg som ønsker å bli økonomisk uavhengig, samt en egenvurdering av hvor flink jeg anser meg selv å være per i dag. Dette ble et relativt langt innlegg, der jeg kommer inn på mange ulike tema som helt eller delvis har med økonomisk uavhengighet å gjøre, men jeg syns det ble en ganske bra oppsummering av mitt syn på hva som kreves.

Sparerate er og blir det aller viktigste

Skal du klare å oppnå økonomisk uavhengighet, er du nødt til å ta noen tøffe valg, og det aller viktigste valget er at du må velge (jepp, det er et valg, ikke prøv deg på å ta på deg offerhatten her nå) å spare en betydelig andel av inntekten din hver eneste måned. Om du betaler deg selv først (slik jeg gjør) eller lager en eller annen form for personlig budsjett for å klare å spare mye, er ikke det viktigste. Her må du finne et opplegg som passer for akkurat deg. Det avgjørende er hvor mye du faktisk klarer å spare. Når du begynner å spare, vil du sannsynligvis føle at du er nødt til å ofre mye for å klare å oppnå en høy sparerate. Men hvis du holder ut de første månedene, vil hodet ditt trolig etter hvert mer og mer komme i «sparemodus», og du vil da finne mye mer mening i det å spare enn i det å stadig kjøpe deg noe nytt. Når du når dette stadiet, føles det ikke lenger som noe offer å spare, og det gjør selvsagt at det å spare mye blir betydelig enklere. Hvor tilfreds du er med tilværelsen har absolutt ingenting å gjøre med hvor mange ting du eier (over et visst minimumsnivå, så klart), selv om reklamen og andre krefter i forbrukersamfunnet stadig prøver å få deg til å tro at det finnes en slik sammenheng.

Hvor mye bør du spare? Svaret er så mye som mulig, men selvsagt ikke så mye at du sulter, fryser eller på andre måter lider på grunn av det (ok da, skal jeg være helt ærlig, så syns jeg mange nordmenn bare hadde hatt godt av å gå litt sultne til tider, men det er en annen sak). Jeg vil si at minimum sparerate er 20 % dersom målet ditt er å bli økonomisk uavhengig. Sparer du mindre enn det, snakker vi mer om å bygge opp midler til å spe på pensjonen med når du blir gammel og grå (ikke noe galt i det, men det er ikke det vi snakker om her nå). En sparerate på over 50 % anser jeg som veldig bra, og alt over 67 % anser jeg som ekstremt bra.

I første halvår i 2016 har jeg en sparerate på cirka 53 %. I andre halvår forventer jeg at både inntekten min og sparingen min vil øke, og forventet sparerate vil da ligge på cirka 54 %.

Terningkast egen innsats: 5

Ei boligen du bor i

Ikke tenk for mye på timing og eventuelle kommende eiendomskrakk. Det billigste på sikt er i de fleste tilfeller å bo i en bolig som man fullt og helt eier selv. Generelt vil jeg derfor anbefale alle å kjøpe seg egen bolig så tidlig som mulig i livet. Det finnes likevel en del unntak her. Dersom du bor i en fraflyttingskommune, kan bo veldig billig i en leiebolig som blir «sponset» av arbeidsgiver eller stadig må flytte på deg på grunn av jobb eller andre forhold, kan det være greit å leie framfor å eie. Samtidig syns jeg godt du kan ta en viss risiko her. Det finnes mange som er fanget som evige leietakere blant annet fordi de ikke er helt sikre på hvor de skal bo og jobbe i framtiden. Årene går, og man havner lenger og lenger etter de som kjøpte seg bolig tidlig i livet.

Jeg bor i en enebolig, men i og med at jeg fremdeles har boliglån, så eier jeg den ikke fullt og helt selv ennå. Jeg bruker dog boliglånet bevisst for å gire opp aksjeporteføljen min, så jeg kunne ha vært helt gjeldsfri hvis jeg hadde ønsket det. Som student leide jeg bolig (dog en veldig billig en gjennom Studentsamskibnaden), men jeg kjøpte min første bolig rett etter at jeg begynte i min første jobb. Ingen utleiehai har altså noen gang blitt rik på min bekostning. 🙂

Terningkast egen innsats: 5

Ta tak i de største kostnadspostene først

De aller største kostnadspostene dine er trolig knyttet til bolig og transport. Det er nesten ikke grenser for hvor mye man kan bruke på disse postene. Mange nordmenn har stadig dyre prosjekter på gang i boligen sin (og boligen er i tillegg ofte stor og tungt belånt), og en dyr bil kan fort falle med flere kroner i verdi hver eneste time. Strøm, ferie og mat er også betydelige kostnadsposter, og mange har mye å hente på disse også. Mange er flinke til å spare på enkelte områder, men ødelegger hele regnestykket ved at de har ett område der pengene nærmest renner ut. Tenk helhetlig her, og ikke lur deg selv. Det er svært vanskelig å bli økonomisk uavhengig dersom du har oppkjørselen full av biler som faller i verdi.

Jeg har både hus og bil. Huset er noen år gammelt, så det er langt ifra noe passivhus, så det går med en del kroner til oppvarming. For øvrig bruker jeg ganske lite på oppussing, men det blir selvsagt litt til løpende vedlikehold. Bilen min er noen år gammel, men ikke eldre enn at den fortsatt faller en god del i verdi hvert år. Jeg bruker den ikke så veldig mye, men med unger er den svært praktisk å ha. På dette området lever jeg ganske normalt, men innser at jeg kunne økt spareraten betydelig hvis jeg hadde vært villig til å ta noen større livsstilsvalg. Personlig hadde jeg ikke hatt noe problem med å bo svært enkelt og ikke hatt bil, men jeg har kone og barn også, så da er det mange hensyn å ta. For husfredens skyld velger jeg derfor i stor grad å frede dette området.

Terningkast egen innsats: 3

Når du har trimmet ned de største kostnadspostene, ta tak i de middels store og små

Sammenlignet med boligkostnadene dine, er sannsynligvis de kostnadene du har til mobiltelefonbruk, kabel-tv, tabloidaviser på bensinstasjoner og brus på kiosken relativt små, men det betyr ikke at de ikke er viktige å ta tak i. Dette regnestykket har jeg nevnt mange ganger før, men jeg syns det kan være greit å repetere: sparer du kr 50 hver dag og investerer pengene til 10 % avkastning, så vil du ha en million kroner etter cirka 20 år. Noen som skriver om personlig økonomi nærmest latterliggjør det å spare på småting, og argumenterer med at det er de store tingene som drar kostnadene. Jeg mener altså at du bør spare både på store og små ting, men i riktig rekkefølge. Er målet høy sparerate må du kutte der du kan, og da har du ikke råd til ikke å ta tak i alle de små lekkasjene i ditt «finansielle badekar».

På dette området har jeg stadig blitt flinkere og flinkere. Jeg sjekker alle mine faste trekk minst en gang per år, og jeg bruker veldig lite på småkjøp og impulskjøp.

Terningkast egen innsats: 5

Invester i aksjemarkedet

Historisk sett er det få investeringsformer som har slått den gode langsiktige avkastningen som aksjemarkedet har gitt. Mange er redde for aksjemarkedet, og tror at de som opererer der er gamblere, men dette stemmer bare for en liten andel av aktørene. Og du trenger ikke å lese hundrevis av bøker for å lykkes. Syns du aksjer er fullstendig uinteressant, men likevel ønsker å investere i aksjemarkedet, er passiv og langsiktig investering i et globalt indeksfond en glimrende løsning. Jeg har tro på at det er fullt mulig å slå markedet, men det koster å prøve seg, så all forskning viser at de fleste ikke klarer det. Å investere passivt i et indeksfond kan være fryktelig kjedelig, men når det gjelder personlig økonomi, er det ofte slik at det kjedelige er det mest lønnsomme på sikt. For de aller fleste vil det være bedre å bruke tiden og energien sin på å øke inntekten og spareraten, framfor å prøve seg på å skape meravkastning i aksjemarkedet. Du kan jo alltids prøve deg på basehopping, rafting eller noe annet småfarlig hvis det er adrenalin og spenning du er ute etter. Husk Warren Buffets to regler for hvordan man lykkes i aksjemarkedet: «Rule No.1: Never lose money. Rule No.2: Never forget rule No.1.» Ikke kødd for mye med pengene dine! 🙂

Jeg har investert i aksjemarkedet i mange år. Jeg har gjort mange feil, men føler nå at jeg har en fornuftig tilnærming til markedet og jeg sover godt uansett hvor mye det svinger. Jeg investerer primært i indeksfond, men har også tidvis noe i aktive fond og enkeltaksjer.

Terningkast egen innsats: 5

Ikke slå deg til ro med en gjennomsnittlig inntekt

Du kan være så flink som bare det til å holde kostnadene dine nede, men dersom inntekten din er lav eller middels, så vil det fortsatt ta lang tid å bli økonomisk uavhengig. Les deg opp til å bli en arbeidstaker med topp kompetanse, lær deg litt forhandlingsteknikk, stå på og vær positiv, og aldri, aldri, aldri slå deg til ro med en dårlig betalt jobb. Er målet økonomisk uavhengighet, holder det ikke at du har hyggelige kollegaer eller at du bruker andre ikke-økonomiske bortforklaringer på hvorfor du fortsetter i en «dead-end job». Hvis du er helt ærlig, så er sannsynligvis lønna den viktigste grunnen til at du er i arbeidslivet. Selvsagt er det andre ting som teller også, men lønna er og blir det mest avgjørende. I hvert fall bør den være det hvis du ønsker å bli økonomisk uavhengig i løpet av noen få år, og derfor bare skal være i arbeidslivet en begrenset periode. Det er mye lettere å svelge noen digre kameler hvis tidshorisonten er fem år enn hvis tidshorisonten er femti år. Flere inntektskilder er også en fordel, men ikke hvis de går på bekostning av den totale inntekten. Jeg mener det er bedre å tjene kr 1.000.000 på en enkelt godt betalt jobb, enn det er å tjene totalt kr 800.000 på fire ulike jobber, men det kan selvsagt være litt risikoreduserende å ikke ha alle «inntektseggene» sine i en kurv.

I år forventer jeg å tjene godt over kr 700.000. Dette er ikke noen superinntekt, men den er likevel en god del over gjennomsnittet, og nok til at jeg klarer å spare over halvparten av utbetalt inntekt hver måned. Jeg er likevel ikke noe særlig på hugget når det gjelder å vurdere ny jobb, og jeg har kun hatt noen få ulike jobber i løpet av min yrkeskarriere.

Terningkast egen innsats: 4

Følg framgangen din

Skriv ned størrelsen på din netto finansformue hver måned, gjerne i et regneark. Det å følge med på egen framgang kan virke svært motiverende, og det å lure seg selv ved å tro at ting går bedre enn de faktisk gjør er en svært dårlig strategi. Om du skal fortelle andre om framgangen din eller ikke, er helt opp til deg. Noen syns at dette legger litt ekstra press på dem selv, mens andre ikke får noe utbytte av det.

Dette følger jeg opp nøye, og jeg skriver også månedlige statusinnlegg på denne bloggen.

Terningkast egen innsats: 6

Invester i eiendom for utleie eller eget firma hvis du har tid og interesse for det

Mange store formuer har blitt bygget ved hjelp av eiendom og ved å etablere nye firma, men skal du lykkes med dette, må du være villig til å legge ned mye arbeid over lang tid. Er du av den mer bedagelige typen, kan du fint bli økonomisk uavhengig uten å investere i eiendom og eget firma også, men da må du som regel være litt mer tålmodig.

Jeg har aldri vært noen typisk gründertype. Mitt store mål er frihet, ikke det å bli kjent eller skape noe helt nytt. Faktisk er idealet mitt å være en relativt anonym millionær. Jeg tror ikke nødvendigvis at man må være ekstremt nyskapende for å lykkes med egen bedrift, men jeg tror dette passer best for dem med en litt annen personlighet enn det jeg har. I amerikansk litteratur står det ofte om «legacy», altså at målet skal være at man skal skape noe stort som folk snakker om og kjenner til i generasjoner etter at man er borte. Jeg kjenner meg ikke igjen i det hele tatt når jeg leser slike tanker. Jeg er opptatt av å ha et godt liv og å behandle de rundt meg på en god måte. Klarer jeg i tillegg å skape selvstendige og fornuftige mennesker ut av ungene mine, er jeg fornøyd. Om 200 år vil minst 99,9 % av dem som lever i dag være helt glemt, og jeg har ingen problemer med å være en av majoriteten på dette området. Det finnes dog et ørlite håp for min «legacy» også. Jeg sysler jo litt med musikk, og noe av denne musikken tar jeg opp og lagrer. Hvem vet, kanskje graver noen antropologer fram min musikk om noen hundre år og finner ut at jeg var helt genial. Selvsagt ytterst lite sannsynlig, men ikke mindre sannsynlig enn at en 25 år gammel amerikaner med alt for stort ego skal bli husket til evig tid for den lite originale boken han skrev om veien til rikdom. 🙂

Eiendom for utleie har jeg vurdert flere ganger, og jeg har regnet på helt konkrete case (sist for bare et par måneder siden). Så langt har jeg imidlertid kommet fram til at med mindre jeg klarer å gjøre et kupp (noe jeg ikke har noen forutsetninger for å klare), så er jeg helt avhengig av god verdistigning i boligmarkedet for at en investering i eiendom skal klare å slå forventet avkastning i aksjemarkedet på sikt. Enn så lenge har jeg derfor valgt å konsentrere meg om aksjemarkedet, men jeg ser ikke bort ifra at jeg en eller annen gang vil kjøpe meg en utleieleilighet. På den andre siden er det også godt mulig at jeg velger å holde meg helt unna dette markedet. «Prakkfaktoren» er tross alt noe større når man investerer i eiendom enn når man investerer i aksjer, så mitt eget ideal ligger nok mye nærmere det å være en verdipapirmillionær framfor det å håndtere leietakere. Men, giringmulighetene og skattefordelene er jo ganske store når det gjelder eiendom, så her har jeg absolutt ikke tatt noen endelig beslutning ennå.

Jeg har et ganske stort hus, så i perioder kunne jeg ha lagt ut ett av soverommene og ett av badene på Airbnb og fått en del leieinntekter på den måten. Enn så lenge har jeg ikke vært dristig nok til å gjøre det, og kona er enda mer skeptisk enn meg, men med litt modning kan det godt hende at jeg vil tenke litt mer i de baner etter hvert.

Terningkast egen innsats: 2

Vær en evig student

Jeg mener ikke at du skal bli av typen som rusler rundt på Blindern år etter år og aldri kommer ut i arbeidslivet. Det jeg mener er at du aldri må slutte med å lære deg nye ting. Les bøker, blogger, se videoer på Youtube og vær nysgjerrig på verden rundt deg. Det lønner seg på sikt. Pass likevel på at du er en «information user» og ikke en «information junkie». Du kan være så sprenglærd som bare det, men hvis du ikke evner å bruke alt det du kan til noe praktisk og nyttig, ser jeg ikke helt poenget. Uansett hvor mye du klarer å stappe inn i hodet ditt av fakta, så vil Google fortsatt vite mer enn deg. For et par tiår siden hadde ofte lærere og andre som hadde pugget mye fakta en slags autoritet kun fordi de visste mye. Dette gjelder ikke i like stor grad lenger. Jeg har en slektning på over 70 år som alltid har besittet mye kunnskap. Da jeg var barn husker jeg at når denne slektningen sa noe, så var dette nærmest å anse som en naturlov, og alle nikket og så anerkjennende på han. I dag er han litt mer frustert, for hvis han lirer av seg noen halvsannheter i et bursdagsselskap, kan det godt være at hans 12 år gamle barnebarn sjekker Google på mobiltelefonen og forklarer han at det han sier bare delvis stemmer. 🙂

Nedenfor følger noen anbefalte blogger og podcaster som jeg selv har lært mye av. Personlig så er jeg selvsagt ikke helt enig i alt innholdet, men selv ressurser som du bare delvis liker og er enig i kan inneholde verdifull informasjon. For meg er lydbøkene til Zig Ziglar et godt eksempel på dette. For mange år siden kom jeg tilfeldigvis over noen av hans lydbøker, og jeg syns de var både lærerike, motiverende og morsomme (en veldig god kombinasjon). Litt senere fant jeg ut at han var kristen, og da hørte jeg også at han flettet inn litt gud i lydbøkene sine. Min første reaksjon var piggene ut, for jeg mener at religion er en privatsak og at man ikke bør blande religion inn i andre deler av livet. Amerikanere ser imidlertid litt annerledes på dette, og kanskje særlig de litt eldre (Ziglar ble født på 1920-tallet). Jeg valgte derfor å fortsette å høre på lydbøkene til Zig Ziglar, og ikke å avfeie alt det flotte han produserte på grunn av at jeg ikke var enig i han på dette ene området.

Jeg har i mange år vært en bokorm, og jeg digger å lese både bøker og blogger. I tillegg hører jeg en del på podcaster og lydbøker (spesielt på bussen til og fra jobb). Til tider har jeg vært en «information junkie», men nå er jeg veldig bevisst på at jeg også skal bruke det jeg leser om i praksis.

Terningkast egen innsats: 5

Ikke gi opp for tidlig

Det tar ofte lengre tid enn man tror å nå store mål. Men selv om du ser at du ikke vil klare å bli økonomisk uavhengig innen den datoen du først har sett for deg, så må du ikke gi opp. Grovt sett kan man dele det å nå store mål inn i tre faser. Den første fasen er startfasen. Da er man gjerne topp motivert og det meste går på skinner. I den andre enden av tidslinjen har vi sluttfasen. Da er man snart i mål, og man begynner å se at alt strevet går mot slutten. Dette er også en grei fase. I mellom disse fasene er det imidlertid en lang mellomfase. I denne fasen, som man kanskje kan si utgjør 80 % av den tiden det tar å nå målet, går framgangen i rykk og napp og motivasjonen kommer og går. I lange perioder kan du føle at du ikke får noen framgang (for eksempel når det verken går opp eller ned på børsen over flere måneder), og dette kan være veldig frustrerende. Det er i denne fasen det er størst fare for å gi opp, og at vinnerne skiller seg fra taperne. For å klare å holde ut denne lange mellomfasen, er det viktig at du finner ut hva som motiverer deg og hva som gjør at du klarer å holde fokus og holder deg på rett vei. Jeg leser bøker og blogger og hører på lydbøker og podcaster for å motivere meg selv. I tillegg er jeg helt avhengig av å koble av fra pengetanker deler av dagen, og det gjør jeg primært gjennom å være sammen med barna mine, ved å trene (både styrke og kondisjon har god effekt) og ved å sysle med musikk. Dette funker for meg; du må finne dine egne motivasjonsfaktorer.

Jeg syns jeg er på god vei mot økonomisk uavhengighet. I og med at jeg er tungt inne i aksjemarkedet, øker ikke min netto finansformue hver måned, men i snitt over tid er det en fin vekst. Jeg kunne selvsagt tenke meg at det gikk mye raskere framover, men jeg innser at det tar tid å nå store mål. Jeg tror også at jeg har en naturlig fordel på dette området, fordi jeg er noe mindre impulsiv og rastløs enn det jeg ser at mange andre er. Å følge en plan over mange år er det mange som sliter med, men jeg syns det går relativt greit. I utgangspunktet har jeg satt meg som mål at jeg skal slutte å jobbe 31.12.2018, men akkurat når jeg kan si opp jobben vil avhenge av utviklingen i aksjemarkedet framover. Blir det begredelige tider på børsene, vil jeg ikke nå målet innen denne datoen, men jeg har likevel ingen planer om å gi opp.

Terningkast egen innsats: 5

Har jeg fått med det vesentligste, eller har du andre tips for dem som har satt seg som mål å bli økonomisk uavhengige?

Dette er et sponset innlegg.

En SmartBuyGlasses tilfellestudie

I tidsalderen for lavkonjunktur, har entreprenørskap på soverommet blomstret. Noen har klart å skape sin virksomhet fra grunnen av, og deretter gjort den verdensomspennende, vanligvis gjennom å utnytte Internetts makt. Slik enorm vekst kan på mange måter skyldes at gründerideer er blitt spredd over våre TV-skjermer; i serier som Dragons Den og The Apprentice blir noen få heldige tilbydd investeringer. Men for hver bedrift som søker investering, er det hundrevis av andre som har valgt en alternativ vei: Det å bygge en bedrift kun på fortjeneste, også kjent som «bootstrapping».

Dette er et område hvor jeg har mye personlig erfaring. Etter å ha startet SmartBuyGlasses Optical Group helt uten investeringer (bortsett fra mye tid!), har selskapet nå vokst til å bli en ledende forhandler av designerbriller som opererer i mer enn 35 land og har over 150 ansatte globalt. Etter oppstarten av domenet www.visiondirect.com.au i 2006, så vi potensialet for vekst innen salg av solbriller, briller og kontaktlinser på nett. Ti år senere eier og driver SmartBuyGlasses Optical Group over 40 domener i mer enn 35 land. Takket være denne erfaringen, setter jeg virkelig pris på det å ha kontroll over viktige beslutninger, noe som er essensielt i et selskap som kun er i startfasen. Dette er en av de store fordelene med bootstrapping. Her kommer jeg med 6 tips for å hjelpe alle som ønsker å gå samme vei.

1. Opplev lidenskap for produktet

Uansett hvilken bedrift du starter, så er det viktig å ha interesse for det du selger. Hvordan kan du forvente at andre skal kjøpe noe når du egentlig ikke bryr deg om hva du selger? Dette er spesielt viktig i forhold til bootstrapping, ettersom du vil spise, sove og puste produktet over lang tid. Det er sjelden at en bedrift vil oppleve stor fortjeneste i løpet av de to første årene, og du kommer derfor til å arbeide mye i forhold til belønningen. Det er selve lidenskapen for produktet som vil skille mellom de som gir opp og de som fortsetter videre til suksess. En av grunnene til at jeg bestemte meg for å starte dette firmaet, var min lidenskap for produktet. Etter å ha vært brillebruker nesten hele livet, har jeg alltid syntes at det var vanskelig å finne briller som var akkurat slik jeg ville ha dem. Fysiske butikker hadde en tendens til å ha de samme varene på lager, bestselgere diktert av selve merkevaren, og dette begrenset utvalget. Dette førte til at jeg startet opp en plattform der kundene kunne handle, og slik finne det perfekte solbrille- eller brilleparet.

2. Vær økonomisk

De tingene som virker nødvendige, er sannsynligvis ikke det. Det å motta investeringer, betyr vanligvis at du kan få teamet, lokalene og infrastrukturen til å vokse fort. Samtidig kan dette bidra til å skape en manglende forståelse for den økonomiske betydningen av å være kunnskapsrik. Uten investeringer blir enhver økonomisk beslutning og detalj gransket. Det betyr at selv om du tror at et stilig, nytt kontor er avgjørende, så kan disse pengene brukes på en bedre måte. Vi brukte soverommet som arbeidssted i lang tid, siden vi visste at det å leie et kontor ville gå ut over fortjenesten. Det var først da plassen ble for trang at vi bestemt oss for å utvide. Etter en slik enkel oppstart, har vi nå virksomheter i Italia, Kina, Hong Kong, Australia og USA.

3. Skap et stort nettverk

Å skape et nettverk er en viktig jobbferdighet som enhver entreprenør må forbedre. Under en bedrifts bootstrapping, er det lite sannsynlig at du vil ha store utgifter til reklame. Det er da nettverket virkelig kommer til sin rett. Du kan bruke dine kontakter for å tilknytte deg personer som kan gi deg eksponering, råd, ja til og med tjenester. Du vil lære mer jo større nettverk du bygger, og dess mer kan du øke bevisstheten i forhold til din bedrift.

4. Smarte ansettelser

En vellykket bedrift er sjelden en enmannsbedrift, og derfor trenger du de riktige personene som kan hjelpe til med å styre skipet ditt i riktig retning. Det handler om smarte ansettelser. Ett av tiltakene til SmartBuyGlasses har vært å lage vårt eget globale e-markedsføringsinstitutt, der vi tilbyr folk fra hele verden muligheten til å lære praktiske markedsføringsferdigheter i et ekte forretningsmiljø. Med dette initiativet har vi også vært i stand til å utnytte morsmål for å hjelpe virksomheten til å ekspandere til andre markeder. Det å ha ansatte fra over 20 land på samme kontor, gjør at alle kan lære og oppnå mer på et høyere nivå. Vi er i stand til å jobbe på tvers av landegrensene, og forstå den sanne dynamikken som finner sted i en global sammenheng.

5. Legg fortjenesten tilbake i virksomheten

Denne er enkel. Dersom du ikke mottar en økonomisk investering, er det å investere overskuddet tilbake i bedriften den eneste måten for å vokse. Se på neste års mål, og finn ut hva du trenger å investere for å oppnå disse målene. Det kan bety å ta en lavere lønn eller ingen lønn i det hele tatt (slik vi gjorde i mange år). Lån kan virke som et attraktivt alternativ for en rask kapitaltilførsel, men dette vil bare legge mer press på virksomheten, noe som kan være spesielt farlig i et usikkert økonomisk klima.

6. Godta investeringer når tiden er kommet

Bootstrapping sikrer at du enkelt kan ta beslutninger og svare markedet raskt. Det vil mest sannsynlig komme et tidspunkt når investeringen blir et levedyktig alternativ. Da må du være villig til å gi slipp, og innse at gjennom å søke en slik investering, kan gevinsten være betydelig høyere. Det å skaffe kapital når selskapet er vellykket og bærekraftig, setter deg i førersetet for å velge de beste investorene på de rette betingelsene.

Om forfatteren: Doron Kalinko

Doron Kalinko er en innovatør, e-handelsentreprenør og global oppstartsrådgiver for selskaper over hele verden. Som co-grunnlegger og administrerende direktør i en av de største e-handelsbedrifter for designerbriller, SmartBuyGlasses, leder han en online brillerevolusjon. Med virksomheter i Europa, Amerika og Asia, er SBG porteføljen av domeneegenskaper (inkludert smartbuyglasses.no) markedsledende i over 35 land. I tidligere roller har Doron jobbet som Business Advisor i PriceWaterhouseCoopers og som visepresident i TVSN, Australias fremste shopping-kanal for hjemmet.

Som jeg har vært inne på tidligere, ser jeg for meg at finansformuen min skal bestå av følgende komponenter når jeg slutter å arbeide:

Noen av mine lesere har reagert på at jeg skal ha så mye plassert i bank, og lurer på hvorfor jeg ønsker det. Det er jo aksjer som teller når man skal få pengene til å yngle, ikke sant? Bank er for risikoaverse gamlinger? 🙂

Forventet avkastning er høyest i aksjemarkedet (sammenlignet med de fleste investeringsformer som er lett tilgjengelige), men svingningene er store. Når målet er å bygge opp en formue, trenger ikke dette å være et problem. Den langsiktige trenden har alltid vært stigende, så dersom aksjeporteføljen din halverer seg i verdi et år, så er det bare et spørsmål om tid før den er oppe i gamle høyder igjen. Situasjonen blir imidlertid en helt annen når man skal leve av den kapitalen man har opparbeidet. Da blir den langsiktige trenden litt mindre interessant, og de kortsiktige svingningene mer problematiske.

Hvis jeg kun hadde lagt vekt på forventet avkastning, så kunne jeg ha plassert alle de fire millioner kronene i et globalt indeksfond, og årlig solgt nok andeler til å dekke mine løpende kostnader. Problemet med en slik løsning er at jeg raskt vil gå konkurs dersom jeg er maks uheldig med svingningene i markedet. I verste fall kan fondsandelene mine halvere seg i verdi det første året etter at jeg slutter å arbeide (i aller verste fall kan de falle enda mer i verdi, men for et globalt fond vil dette være veldig uvanlig), og hvis jeg da i tillegg tærer på det resterende beløpet for å dekke løpende kostnader, vil jeg ved starten av år to allerede ha «brukt opp» langt over halvparten av kapitalen min. Hadde i tillegg markedet falt også i år to, så hadde formuen min blitt såpass redusert at jeg snart måtte ha begynt å lete etter en jobb igjen.

Jeg ser mange fordeler med å sette av nok midler på en bankkonto til å dekke levekostnadene mine de første sju årene:

Poenget mitt er altså at det er stor forskjell på det å bygge opp en formue og det å leve av en formue. Per i dag holder jeg på å bygge opp formuen min, og derfor har jeg svært høy eksponering mot aksjemarkedet. Faktisk langt over 100 %, i og med at en stor del av aksjeformuen min er finansiert med et boliglån som jeg kunne ha betalt ned for lenge siden. Per i dag tar jeg altså høy risiko på en måte, men samtidig får jeg jo månedlig utbetalt lønn, så denne risikoen er ikke noe problem for meg. Når jeg slutter å arbeide og plutselig ikke får utbetalt lønn lenger, tror jeg det kan være smart å tenke mer konservativt.

Som mange av dere er kjent med, setter jeg meg årlige mål for hvor mye jeg skal spare hver måned. For 2016 er målet å spare kr 21.000 hver måned, og det har jeg så langt klart. Dette er jeg veldig fornøyd med, men samtidig er jeg opptatt av å stadig forbedre meg og å utnytte de mulighetene som måtte dukke opp. Første halvår i år har det skjedd en del ting som gjør at jeg nå har bestemt meg for å øke den månedlige sparingen fra og med juli:

Nå har selvsagt noen av de tingene jeg kjøper hver måned for å drifte husholdningen også økt litt i pris, så det er ikke bare plusser i regnskapet, men alt i alt ser jeg det nå som realistisk at jeg skal klare å spare kr 22.000 hver måned fra og med juli og ut året. Noe lenger fram enn det planlegger jeg ikke i denne omgang.

Så langt i år har jeg fordelt den månedlige sparingen på kr 11.000 til nedbetaling av boliglån og kr 10.000 til investering i et globalt indeksfond. Den ekstra tusenlappen jeg nå skal spare hver måned har jeg bestemt meg for å bruke til å betale ned på boliglånet. Målet er at jeg skal kvitte meg med hele boliglånet innen utgangen av første halvår 2017, og jo mindre jeg må realisere av aksjefondsandeler for å klare det, desto bedre er det.

Noen av dere vil kanskje tenke at å øke sparingen med totalt kr 6.000 i år ikke vil utgjøre så mye fra eller til. Jeg skal jo spare opp kr 4.000.000 totalt, så det er ikke snakk om mer enn 1,5 promille av totalen. Men når det gjelder store mål, mener jeg at man ikke bør tenke for mye på hvor mye hvert lille delsteg utgjør av totalen. Da mister man fort motet. Velger man i stedet å fokusere på framgang og det å stadig strekke seg litt lenger, blir prosessen mer positiv og motiverende.

Hvordan vil det bli å slutte å arbeide? Dette er noe jeg har tenkt en del på. På den ene siden ser jeg masse fordeler med det å ikke lenger skulle dra på jobb hver dag, men samtidig vet jeg om enkelte (blant annet en del pensjonister) som sliter med å omstille seg til en tilværelse uten jobb.

For meg er det viktig at jeg ikke skal bli en sofagris som bare driver dank hele dagen når jeg slutter å arbeide. Veien må selvsagt bli litt til mens man går, men jeg har bestemt meg for at jeg skal sette meg noen helt konkrete mål for det første året, nettopp for å forhindre at jeg blir en slask. Per i dag er dette de målene jeg ser for meg:

Hensikten med disse målene for det første året er altså å forhindre at jeg kjeder meg og blir en slask uten mål og mening som sitter med potetgullposen i hånda og ser på tv mens sola skinner ute. Jeg stoler ikke helt på meg selv her, for per i dag legger jobben og familien beslag på så mye tid at det er veldig lite dødtid i løpet av uken. Når jeg plutselig frigjør nesten 50 timer i uken (arbeidstid + den tiden jeg bruker på å komme meg til og fra jobb), blir selvsagt hverdagen helt annerledes, og da tror jeg det kan være lurt å ha tenkt igjennom litt på forhånd hva jeg skal bruke tiden min på. Jeg vil dog understreke at målene ovenfor ikke vil legge beslag på all min tid. Et av målene med å slutte å jobbe er jo økt frihet og mindre stress. Målene ovenfor vil legge beslag på en god del tid, men samtidig er mye av dette ting jeg også gjør i dag på fritiden, så alt i alt vil jeg fortsatt få tid til å ta meg en liten dupp på dagtid og å ta meg en god kopp kaffe i hagen når det er fint vær. Ahhhh, gleder meg. 🙂 Det er også viktig for meg at jeg ikke blir en selvdyrkende egoist når jeg slutter å arbeide, så det å ha tid til å hjelpe familie og venner med diverse oppgaver, er også noe jeg mener blir ekstra viktig når jeg får bedre tid.

Hva syns du om dette? Syns du jeg går på akkord med egen frihet når jeg krever såpass mye av meg selv det første året uten jobb?

Så langt i denne serien av innlegg om økonomisk uavhengighet har jeg skrevet generelt om framgangsmåte og strategier. I dette og et par framtidige innlegg vil jeg skrive om min egen reise fram mot dette store målet.

Jeg har (som kjent) satt meg som mål at jeg innen 31.12.2018 skal ha bygget meg opp en netto finansformue på kr 4.000.000, og at jeg da kan slutte i min vanlige heltidsjobb. Jeg har vinglet litt fram og tilbake om hvordan jeg skal forvalte disse fire millionene når jeg slutter å arbeide, men per i dag syns jeg dette virker å være en rimelig fordeling:

Videre er planen at alle ekstra inntekter fra småjobber (styreverv osv.), alle renteinntekter fra bankkontoene og så videre skal tilføres tradingkapitalen de første sju årene, slik at jeg har en størst mulig sum penger til å leve av etter at de første sju årene har gått. Dette er ikke en risikofri plan, men jeg er villig til å ta en viss risiko for å realisere denne drømmen. Skulle alt skjære seg, må jeg tilbake til arbeidslivet igjen etter 10-15 år, men da har jeg forhåpentligvis i hvert fall hatt noen morsomme år. 🙂

Etter mai i år er min netto finansformue på kr 1.757.000, noe som tilsvarer omtrent 44 % av målet mitt. Denne formuen er satt sammen slik:

Markedsverdien av fondsandelene mine er omtrent kr 350.000 høyere enn det som er oppgitt ovenfor. Differansen skyldes at jeg har en god del urealisert gevinst, og at jeg derfor har trukket ifra det jeg måtte ha betalt i skatt dersom jeg hadde solgt alle fondsandelene mine i dag. Jeg syns denne måten å regne på gir det beste bildet av min faktiske netto finansformue.

Fondsandelene er delvis plassert i aktive og delvis i passive fond. Når det gjelder de aktive fondene, er det delvis snakk om fond som var vinnerfond for en tid tilbake, men som i det siste har levert middelmådig avkastning. Planen min er at jeg første halvår neste år skal selge meg ut av de fondene som jeg da er minst fornøyd med, og at jeg skal bruke disse midlene til å bli gjeldsfri. Fra 1. juli 2017 er altså planen at jeg ikke lenger skal ha noe boliglån. Da vil jeg ikke lenger ha noen månedlige rentekostnader, og jeg kan derfor øke den månedlige sparingen min med et par tusen.

I dag sparer jeg kr 21.000 i måneden. Kr 11.000 av disse bruker jeg til å betale ned på boliglånet mitt, mens kr 10.000 investerer jeg i et globalt indeksfond. Disse fondsandelene har jeg tenkt å beholde når jeg slutter å arbeide, og de inngår derfor i de kr 500.000 nevnt ovenfor som skal brukes til passiv aksjeinvestering.

Teori er en ting, mens praksis alltid blir mer komplisert. Jeg vil derfor gjerne ha kommentarer til opplegget mitt fra mine lesere. 🙂

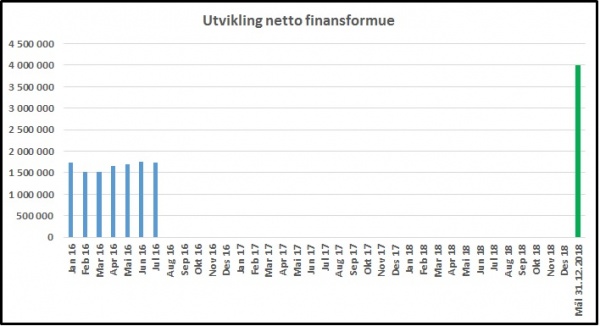

Mai ble en god måned. Jeg sparte som vanlig kr 21.000, og fikk også denne måneden litt drahjelp fra aksjemarkedet. Alt i alt økte min netto finansformue med i overkant av kr 52.000 i mai. Grafen nedenfor viser utviklingen så langt i år.