Jeg har et litt blandet forhold til kredittkort. På den ene siden er overdreven bruk av kredittkort ofte en kilde til problemer i programmer som Luksusfellen. Har man lite selvdisiplin, vil jeg derfor ikke anbefale kredittkort. På den andre siden bruker jeg kredittkort til nesten alle mine innkjøp selv, så for egen del ser jeg langt flere fordeler enn ulemper med kredittkort.

Når jeg betaler med kredittkort, får jeg i de fleste tilfeller cashback på mine kjøp, jeg har bedre beskyttelse dersom jeg blir forsøkt svindlet når jeg handler på nett (i tillegg er det et godt råd å holde seg til anerkjente nettbutikker), og selv om jeg har en helårs reiseforsikring for hele familien, så er jeg ekstra godt forsikret når jeg betaler ferieturer med kredittkort. Når det gjelder løpende oversikt, har jeg en egen app som viser hvor mye jeg til enhver tid har brukt, slik at det ikke kommer som en bombe hvor mye jeg må betale når fakturaen kommer i nettbanken hver måned. For meg er det viktig å ha en høy sparerate, og da må jeg løpende ha en viss oversikt over hva jeg har brukt penger på.

På www.bestekredittkortet.com kan du sammenligne ulike kredittkort. Siden oppdateres ofte, noe som er helt nødvendig så lenge betingelsene for de ulike kredittkortene stadig endrer seg. På denne nettsiden ligger det også en veiviser, der du får anbefalt et konkret kort med utgangspunkt i hva du oppgir å skal bruke kredittkortet til. Videre finnes det informasjon om hva du bør tenke på ved valg av kredittkort – den effektive renten (viktigere enn den nominelle), hvor mange rentefrie dager du får før du må betale, hvilke forsikringer som inngår, gebyrer, samt bonuser, rabatter og eventuelle andre fordeler.

Jeg tror det kan være smart å begrense antallet kredittkort, slik at man ikke mister oversikten. Selv har jeg to kredittkort, hvorav jeg bruker det ene klart mer enn det andre. Det finnes ikke noe fasitsvar på hvor mange du bør ha, men ulike kort har ulike fordeler, så det kan ofte være smart å ha mer enn kun ett.

Risiko er et ord som blir hyppig brukt innen finans, men hva betyr det egentlig? I følge Wikipedia er risiko «…et mål som kombinerer sannsynligheten og konsekvensen av en hendelse.» og matematisk sett kan man regne ut risiko som sannsynlighet x konsekvens. Greit nok, men så var det den praktiske nytteverdien da. Jeg syns det er mer hensiktsmessig å snakke om ulike typer risiko, og i dette innlegget skal jeg se på noen utvalgte typer risikoer som jeg mener at du som investor bør ha et bevisst forhold til.

Risiko for at alt går til helvete

Selv om sannsynligheten er liten, så er det ikke helt utenkelig at hele det kapitalistiske systemet kan bryte fullstendig sammen. Det er mye som teoretisk sett kan skje – terror som dreper millioner av mennesker, klimaendringer som gjør store deler av jorden ubeboelig og driver millioner av mennesker på flukt, kriger om livsviktige naturressurser som for eksempel vann, en virusepidemi som dreper halve verdens befolkning osv. Dette er ikke noe jeg vil anbefale at du går rundt og tenker på til daglig, men man bør alltid ha i bakhodet at alt kan skje og at ingenting er 100 % sikkert.

Total privatøkonomisk risiko

Arne sin aksjeportefølje består i sin helhet av Tesla-aksjer, mens Bjarne sin består av andeler i et valutasikret globalt indeksfond. Hvem tar størst risiko? Mange vil sikkert svare Arne, men på mange måter blir det feil å se på aksjeporteføljen isolert sett når man skal vurdere risiko. Hvis Arne har høy inntekt, høy sparerate, stor finansformue, er godt forsikret og kun har en liten andel av sin totale formue plassert i aksjer, mens Bjarne har lav inntekt, lav sparerate, negativ finansformue, ingen forsikringer og har en kraftig belånt aksjeportefølje, blir det på mange måter mer riktig å si at Bjarne er den som tar størst risiko, selv om han har en langt mer diversifisert portefølje enn det Arne har.

Risiko for permanent tap av kapital

Risikoen for permanent tap av kapital er reell hvis man investerer i aktivaklasser som aksjer, eiendom eller kunst, og særlig hvis man velger å ha en veldig konsentrert portefølje. Tar vi aksjemarkedet som et eksempel, har det i flere land vært perioder på flere tiår der avkastningen har vært negativ. Dette er selvsagt ikke normalen, men det er viktig å ha i bakhodet at det faktisk kan skje. Og det gjelder for totalmarkedet. Har man en portefølje som består av kun noen få enkeltaksjer, er selvsagt sannsynligheten for permanent tap av kapital mye større.

Risiko for at man ikke får solgt

Enkelte typer investeringer er langt mer likvide enn andre. Har du aksjer i Equinor, vil du neppe få noen problemer dersom du ønsker å selge, og du kan være sikker på at du får en pris som reflekterer det markedet verdsetter aksjen til. Har du imidlertid et maleri fra en lokal kunstner hengende på veggen, vil du imidlertid kanskje få langt større utfordringer med å selge. Noen typer eiendom kan også være utfordrende å selge. Mange investorer investerer kun i likvide aktivaklasser. Samtidig er det langt færre som investerer i de mindre likvide aktivaklassene, noe som kan være en fordel dersom du har spesiell kompetanse. En venn av meg har for eksempel spesialisert seg på en bestemt type samtidskunst. Han gjør ikke så mange transaksjoner i løpet av et år, men det er ikke uvanlig at han har flere hundre prosent avkastning på de han gjør. Han utnyttet det at akkurat dette markedet er lite likvid og at han er en av de ytterst få som analyserer det og prøver å tjene penger i det.

Risiko for at du blir tvunget til å gjøre noe du ikke ønsker

Hvis du har en høyt belånt portefølje og renten stiger kraftig, kan du bli tvunget til å selge på det verst tenkelige tidspunktet. Det samme gjelder hvis du ikke har en økonomisk buffer, og må selge for eksempel aksjefondsandeler når bilen ryker.

Risiko for kraftige svingninger

Hvis du har en portefølje med en høy aksjeandel, vil verdien på porteføljen din svinge kraftig i verdi. Avkastningen i aksjemarkedet har ofte ligget på 8-10 % i gjennomsnitt per år, men avkastningen det enkelte år er typisk enten mye lavere eller mye høyere enn gjennomsnittet. Risikoen for kraftige svingninger er kanskje den de fleste tenker på når det er snakk om risikoen i aksjemarkedet, og den er høyst reell. Så blir spørsmålet hva man er villig til å gjøre for å redusere denne risikoen. Går man fra en portefølje med 100 % aksjer til en med 50 % aksjer og 50 % rentepapirer, vil porteføljen svinge langt mindre i verdi, men samtidig vil forventet avkastning bli redusert. Generelt kan man si at de fleste grep man kan gjøre for å redusere volatiliteten til en portefølje også vil redusere forventet avkastning, enten fordi man vanner ut porteføljen med mer trygge aktivaklasser, eller fordi man øker kostnadene.

Risiko for lavere avkasting enn det et indeksfond ville ha gitt

Når man investerer i aksjemarkedet, kan man velge en passiv strategi eller ulike former for aktive strategier. En passiv strategi kan for eksempel være å kun investere langsiktig i brede indeksfond. Aktive strategier vil kunne gi høyere avkastning, men som gruppe taper de aktive mot de passive, rett og slett fordi det koster mer å være aktiv. Veldig mange fondsinvestorer vil for eksempel erkjenne at de etter å ha investert i aktivt forvaltede fond hele livet heller burde ha valgt indeksfond. Så er det selvsagt slik at det kan være andre fordeler ved å være aktiv – mange syns det er interessant og lærerikt og følge med, og de gangene det går veldig bra føles det selvsagt topp. Men man bør alltid spørre seg hva man egentlig er ute etter og hva man er villig til å betale for å oppnå det.

Risiko for at pengene mister verdi over tid

Noen er så redde for risiko at de velger å ha alle pengene sine i banken. Har man alle pengene sine i banken, vil man slippe å oppleve et kraftig verdifall på kort sikt, men man påtar seg samtidig en annen type risiko, nemlig at pengene sakte, men sikkert, mister verdi over tid. Dette gjelder spesielt hvis man har så mye penger at man betaler formueskatt. Hvis inflasjonen er høyere enn bankrenten fratrukket alle skatter, vil pengene dine miste litt verdi hvert år, og over lang tid blir effekten betydelig.

Risikoen for at du finner på noe dumt

De fleste av oss er ikke så rasjonelle som det vi kunne tenke oss å være, og vi gjør stadig tabber som investorer. Mange av disse tabbene har en negativ effekt på den avkastningen vi klarer å oppnå. Et viktig poeng i denne sammenheng er at sannsynligheten for å gjøre noe dumt øker med hvor aktiv du velger å være. Jo flere valg og beslutninger du løpende må ta, desto større er sannsynligheten for at du før eller siden vil gjøre noe dumt.

Ti grep for å redusere risikoen som investor

Her er ti grep du kan gjøre for å redusere den risikoen du tar som investor:

1. Vær forsiktig med høy belåning. At du i dag med letthet klarer å betale rentekostnadene hver måned betyr ikke nødvendigvis at du vil klare å gjøre det også i framtiden. Å bli gjeldfri var et vanlig økonomisk mål for tidligere generasjoner, og jeg mener dette bør være et mål også for de fleste i dag.

2. Vit hva du gjør. Warren Buffett har sagt at «risk comes from not knowing what you’re doing». Selv om alt kan skje og ingenting er 100 % sikkert, så er det opplagt en stor fordel at du har gode kunnskaper om det du investerer i.

3. Diversifisering. Ikke putt alle eggene dine i samme kurv. Husk også at det i skikkelig krisetider omtrent bare er kontanter som ikke faller kraftig i verdi, så det finnes gode grunner for å ha en viss mengde kontanter i porteføljen.

4. Vær på vakt for livsstilsinflasjon og høye faste kostnader. Du legger lista høyt og forutsetter at du klarer å opprettholde en høy inntekt resten av livet dersom du velger å ha et kjempestort hus, to hytter, tre biler og en cabincruiser.

5. Ha som mål å leve under evne, uansett hvor høy inntekten din er. Har du dette som en regel, vil du alltid ha litt å gå på, noe som reduserer sannsynligheten for at du blir nødt til å gjøre noe du ikke ønsker med pengene dine.

6. Les deg opp på menneskelige tendenser og svakheter, i et forsøk på å unngå å bli offer for de vanligste tabbene vi mennesker gjør fordi vi er så irrasjonelle av natur. Reaksjonsmønstrene våre var sannsynligvis veldig rasjonelle da vi levde som dyr i naturen, men i finansmarkedene er de ikke like rasjonelle.

7. Ha en gjennomtenkt investeringsstrategi og hold deg til den. Mangel på strategi og selvdisiplin, og en stadig trang til å hive seg på det siste nye, kan få store negative konsekvenser for den avkastningen du klarer å oppnå.

8. Sjekk jevnlig hvor høy avkastning du klarer å oppnå, etter at alle kostnader er trukket ifra. Ikke alle har de riktige forutsetningene for å lykkes om aktive investorer, men de kan likevel lykkes utmerket med mer passive strategier.

9. Ikke sjekk porteføljen din for ofte, med mindre du har en strategi som krever at du gjør det.

10. Ikke ta beslutninger kun basert på ekspertenes prognoser. Treffprosenten for disse prognosene er ofte veldig lav og prognosene endrer seg i alle retninger hele tiden.

Internett, digitalisering og utvikling av digitale plattformer har gjort det mulig å koble sammen ulike aktører på andre måter enn det som har vært mulig tidligere. Hvis vi ser bort fra lån mellom privatpersoner som kjenner hverandre, så har det å låne ut penger i stor grad vært noe som bankene har drevet med tidligere. I de senere årene har det imidlertid blitt utviklet digitale plattformer som gjør at du som privatperson ikke bare kan låne penger, men også låne ut penger til andre. Hvem disse andre er og hva de skal bruke pengene til vil variere, og hvor høy rente du kan oppnå vil også variere, avhengig av hvor sikkert lånet vurderes til å være.

Bondora er en stor aktør i markedet som formidler lån mellom privatpersoner. Selskapet har eksistert i ti år, over 42 000 investorer fra 82 land har investert penger igjennom Bondora (totalt er det investert 140 millioner Euro, som P2P-utlån i Estland, Finland og Spania, noe som har gitt 20 millioner Euro i avkastning), og løsningene deres er enkle og lett tilgjengelige både fra pc, nettbrett og mobil. De er nå i ferd med å lansere plattformen sin i flere land igjennom kampanjen: «Bondora opening its doors to Europe». Løsningen vil bli tilgjengelig på 24 europeiske språk (inkludert norsk, svensk og dansk), og et av selskapets mest populære produkter er «Go & Grow», som er et lavrisikoprodukt med opptil 6,75%* årlig rente og ingen forvaltningskostnader (eneste kostnad er en fast sats på 1 Euro når du tar ut penger). Velger du «Go & Grow», vil pengene du investerer bli spredt på mange ulike lån, og du kan når som helst selge deg ut. «Go & Grow» er et enkelt konsept som passer for alle som ønsker å sette pengene sine i arbeid, alt fra 18 år gamle studenter til hjemmeværende mødre til drevne investorer.

I tillegg til «Go & Grow», tilbyr Bondora også mer avanserte produkter som «Portfolio Manager» og «Portfolio Pro», der du i større grad selv kan bestemme hvem som låner pengene du investerer. Disse produktene kan gi høyere avkastning, men vil selvsagt også kreve litt mer av deg som investor. Hos Bondora kan du opprette flere ulike kontoer. Kanskje ønsker du en konto for trygg og kortsiktig plassering (for eksempel hvis målet er å ta tre måneder fri for å seile på de syv hav om to-tre år), samtidig som du ønsker en annen mer langsiktig konto der du tar høyere risiko (for eksempel hvis du sikter mot å bli økonomisk uavhengig)? Du kan også sette opp kontoer sammen med venner eller familie, slik at dere sammen kan jobbe mot flotte mål, for eksempel en felles ferie på Fiji eller Bahamas eller et feriehus i Spania.

Jeg er ikke selv kunde hos Bondora per i dag, men synes denne typen digitale plattformer er spennende, og at de dekker et behov i markedet som det tidligere har vært vanskelig for privatpersoner å være en del av. Det finnes også andre lignende plattformer i det norske markedet, men de færreste kan vise til 10 års historikk.

Uansett hva du vurdere å investere i, vil jeg anbefale deg å lese deg skikkelig opp, og det gjelder selvsagt også på dette området. Bondora sin nettside inneholder mye informasjon om hvordan løsningen fungerer, og det finnes også bøker og artikler som på et mer generelt grunnlag tar for seg fordeler og ulemper med denne typen låneformidling.

*Som for alle investeringer er det risiko for kapitalen din, og investeringene er ikke garantert. Avkastningen er opptil 6,75%. Før du bestemmer deg for å investere, bør du lese gjennom risikoerklæringen eller forhøre deg med en finansrådgiver om nødvendig.

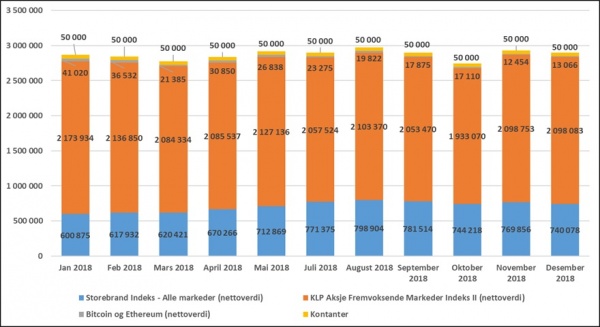

I desember sparte jeg som vanlig kr 26 000 og jeg hadde kr 1 000 i ekstra inntekter. Nedgang på verdens børser gjorde imidlertid at min netto finansformue ble redusert med kr 29 835.

Ser vi 2018 under ett, så økte min netto finansformue med kr 73 439. Både de to aksjefondene og kryptovalutaene mine hadde en negativ utvikling i 2018, men dette ble mer enn oppveid ved at jeg investerte nye penger i løpet av året. Jeg følger en «buy and hold» investeringsstrategi, og da vil avkastningen svinge veldig fra år til år. Dette har jeg et helt avslappet forhold til, noe man må ha dersom man skal lykkes med å følge en slik strategi.

Driftes av Bloggnorge.com | Laget av Hjemmesideleverandøren

Denne bloggen er underlagt Lov om opphavsrett til åndsverk. Det betyr at du ikke kan kopiere tekst, bilder eller annet innhold uten tillatelse fra bloggeren. Forfatter er selv ansvarlig for innhold.

Personvern og cookies | Tekniske spørsmål rettes til post[att]lykkemedia.[dått]no.