Vi har nå kommet til det femte innlegget i denne serien om økonomisk uavhengighet, og denne gangen har jeg intervjuet Kaifus fra Frihetsfondet. Kaifus sin nettside er «En blogg om frihets ervervelse for den kloke og standhaftige sparer» og jeg anbefaler alle å lese hans grundige og gode innlegg. Hans siste innlegg Crypto assets bør være interessant lesning for alle som vil vite mer om blockchain og Bitcoin.

I dette ærlige intervjuet kommer Kaifus inn på en rekke ulike tema som bør være av interesse for alle som har begitt seg ut på reisen mot økonomisk uavhengighet. Personlig likte jeg veldig godt hans beskrivelser av «energitid» og viktigheten av å ha noen prinsipper å leve etter.

Kan du fortelle litt om deg selv?

Jeg ble født på begynnelsen av 80-tallet i ei bygd et par timer utenfor Oslo. Så langt tilbake som jeg husker har jeg hatt en tilbøyelighet til å filosofere. Jeg var mye syk i tenårene og havnet i flere ulykker (grunnet dårlig risikokontroll), noe som førte til at jeg tilbragte mye tid med tankene mine. Idéen om økonomisk uavhengighet ble egentlig født på den tiden ettersom jeg ikke så for meg et normalt liv grunnet plagene mine. Planen da var å bygge opp en portefølje av aksjer å leve av utbyttene i et lavkostland. Etter videregående jobbet jeg som altmuligmann i en konstruksjonsbedrift. Etter hvert som jeg ble voksen avtok intensiteten i plagene og jeg og min kommende kone ønsket å kjøpe oss leilighet i Oslo. Jeg tømte da mitt første «frihetsfond» og gamblet på at jeg klarte å gjennomføre en utdannelse. Jeg hadde forsøkt det tidligere, men plagene var da for sterke. Vi kjøpte leiligheten få måneder før finanskrisen traff markedet for fullt. I ettertid ser jeg at det var utrolig flaks ettersom jeg ikke hadde aksjer (i noen særlig grad) da markedet kollapset, men det føltes ikke bra å overta ei rønne av en leilighet når boligprisene falt og renta steg. På den tiden hadde vi til sammen 60 % stilling 2,2mill i boliglån, nettopp fått vårt første barn og vi totalrenoverte leiligheten. Det gikk bra! Vi levde på under 3500kr/mnd. i ca. et år! Etter hvert som krisen var et faktum falt renta raskt, noe som etter hvert førte til at vi kunne ha kjøtt i pastasausen. Da jeg begynte å jobbe etter endt utdanning gjorde jeg flere forsøk på å gjenoppbygge aksjeporteføljen jeg hadde hatt tidligere, men jeg hadde elendig risikokontroll og tapte langt mer enn jeg vant. På denne tiden kjøpte vi en større leilighet på prospekt og fikk vårt andre barn.

Jeg fikk så mulighet til å ta med familien å jobbe noen år i Asia. Vi solgte den lille leiligheten og solgte eller gav bort det meste av det vi eide av møbler og ting. Det ble også en foreløpig slutt på aksjespekulasjon, blant annet på grunn av tidsforskjell og mye jobbing. Der var jeg helt i inntektstoppen. Vi hadde gått fra å være lutfattige pasta og ketchup spisere til å kunne kjøpe hva vi ville uten at det egentlig hadde noe å si for økonomien vår. Etter et år fant vi ut at vi måtte begynne å spare. Vi overtok den nye leiligheten, leide den ut og ble i Asia to år til. På denne tiden la jeg mye av grunnlaget for de mer modne tankene mine.

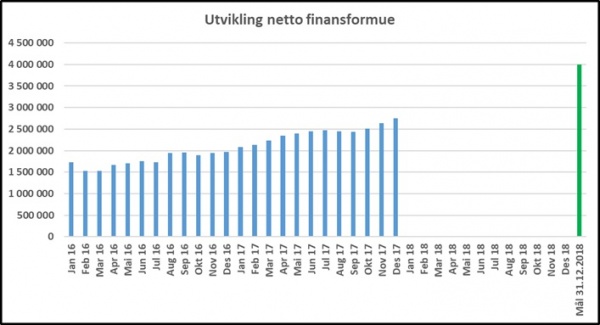

Jeg begynte å studere investeringer, lese årsrapporter, blogger og bøker. Jeg kjøpte så noen fond og begynte å bygge opp en ny portefølje. Jeg traff to trender den gangen. Jeg antok at oljen og NOK skulle falle, så jeg investerte alt i globale fond. Samtidig antok jeg at fremvoksende markeder ville ligge bak resten av verden ettersom jeg ikke så for meg at noen ville gidde å investere der når verdsettelsen var såpass attraktiv i vesten. Jeg var bull på USA! Fondene mine ble ikke så gamle de heller, for når vi omsider flyttet tilbake til Norge ventet en helt annen tilværelse. Vi måtte kjøpe alt nytt, inkl. bil, møbler og klær. Alt finansiert av mitt andre «frihetsfond», men denne gangen med god avkastning. Jeg startet så sparingen for tredje og siste gang i november 2015. Jeg lovte da meg selv å aldri ta noe ut av dette fondet uansett hva som skulle skje. Etter tidligere ulykker, fattigdom, investorblemmer, rikdom og sykdom, flyttet jeg fokuset vekk fra avkastning til risikokontroll. Nå vil jeg hevde at global diversifisering og kvantitativ verdi er hovedprinsippet i min investeringsstrategi.

Hva er tanken bak og målet med nettsiden din Frihetsfondet?

Jeg ønsker å definere et sett med interesser, mål og mening og aktivt strekke meg etter nettopp det. Ved å skrive ned mine tanker tvinger jeg meg selv til å systematisere dem også. Derfra er veien kort til prinsipper som forhåpentligvis vil berike meg og leserne mine og aktivt lede oss mot våre mål. Uten prinsipper vil enkelthendelser fremstå tilfeldige, men ved å leve prinsipielt vil man kunne kategorisere enkelthendelser i henhold til prinsippene å handle deretter. Uten et sett prinsipper styres vi av amygdala (reptil hjernen/frykt og grådighet), noe som impliserer at vi ikke er i kontroll over oss selv mentalt. Som investor, uansett strategi, er det helt essensielt at man handler prinsipielt. Noe annet er dømt til å mislykkes på lang sikt. Jeg ser på bloggen som min mentale journal og håper samtidig at den skaper verdi for leserne også.

Hva er ditt langsiktige økonomisk mål?

Å bli økonomisk uavhengig innen år 2033. I praksis betyr det å opparbeide nok kapital til at jeg vil være i stand til å leve av avkastningen uten å tære på kapitalen. Jeg ønsker altså mer kapital enn jeg matematisk trenger for å leve et godt liv. Det har sammenheng med mine noe dystopiske fremtidsprognoser vedrørende arbeidsmarkedet mine barn vil vokse opp i. Jeg ønsker at frihetsfondet også skal sikre dem mot mulig masseledighet grunnet teknologiske nyvinninger og utflagging. Med tanke på den produktivitetsveksten vi har sett per intelligente innbygger, ser jeg liten grunn til å forvente at verden vil trenge 10 mrd. arbeidstakere i 2050. Det blir trolig fremtidens politiske problem, og der setter jeg frihetsfondet inn som en hedge for barna mine – og deres barn igjen.

Jeg pleier å si at det å jobbe for økonomisk uavhengighet handler om å øke tre størrelser – inntekt, sparerate og avkastning på kapitalen. Deler du dette overordnede bildet, og hva er det du selv fokuserer mest på?

Ja, det er jeg enig i. Jeg er komfortabel med utviklingen av mitt frihetsfond og målet om å nå finansiell uavhengighet innen år 2033. Slik sett trenger jeg ikke endre på min inntekt eller sparerate. Likevel ønsker jeg å nå 45 % sparerate for 2017 og 50 % sparerate for 2018. Jeg antar det målet vil nåes ved å øke lønnen litt og redusere kostnadene litt. Jeg syntes det er noe tiltalende ved det å spare meg et friår for hvert år jeg jobber. Avkastningen på kapitalen forsøker jeg å fokusere mer på, men helst ikke på bekostning av den risikojusterte avkastningen. Ikke-korrelerte veddemål av høy kvalitet er primært det jeg strekker meg etter.

Hva er ditt ståsted i debatten om indeksfond versus aktivt forvaltede fond?

Statistisk slår indeksfond aktivt forvaltede fond med tilsvarende mandat. Samtidig er det slik at fond som slår indeksen over lang tid, neppe slår indeksen hvert år. Det er viktig å huske på at selv Warren Buffet har lagget indeksen i mange år på rad, for så å slå den noen år senere. Det er noe tåpelig med besettelsen om å slå indeksen fra år til år. Hvis du gjør noe annet enn indeksen, bør du selvsagt forvente et annet resultat også. Historiske studier viser dessuten at verdi, momentum, kvalitet og små selskaper over lang tid har slått indeksen. Problemet med slike strategier er at så mange ikke takler å forholde seg rolig når man på år nummer fem ligger mange prosent bak indeksen. Skal man slå indeksen som investor så må man fokusere på investeringsprosessen, metoden og være tro i gode og onde år. Det klarer nesten ingen, derfor er det nok best for de fleste å investere i indeksen. Paradoksalt nok ville nok langt flere slått indeksen hvis de lot være å sammenligne seg med den!

Hva er ditt ståsted i debatten om man bør fokusere på de få store kostnadspostene versus å angripe de mange små kostnadspostene?

Egentlig må hver og en sette seg ned å tenke over dette og velge livsstil selv. Hvis man absolutt ønsker seg en enebolig til tolv millioner, så blir man ikke økonomisk uavhengig like fort som om man er fornøyd med en leilighet til fire. Ingen andre enn en selv kan ta det valget. Det samme gjelder jo for shoppeglade kaffelatte drikkere og øltørste hipstere. Man må sette seg ned å virkelig tenke over hva man vil med livet sitt. Selv omfavner jeg det jeg betrakter som nøkternhet, men andre vil kanskje hevde at jeg lever et luksusliv ettersom jeg kan finne på å kose meg med ost og vin på en onsdag. Mitt råd vil være å tenke grundig igjennom hvilken verdi konsumet tilfører livet. Husk at hver krone spart dytter oss nærmere friheten. Det er den arbeidsfrie tilværelsen man utsetter for hver kostnad man påfører seg selv.

Har du andre inntektskilder enn arbeidsinntekten din?

Nei.

Hva er dine tanker rundt det å investere i enkeltaksjer?

Hvis man ønsker å bli økonomisk uavhengig, men ikke har noe kunnskap om aksjer, vil jeg anbefale å investere i globale faktor eller indeksfond, kanskje med en tilt mot nye markeder ettersom disse er attraktivt priset slik situasjonen er nå. Hvis man etter en tid vil ønske å kjøpe noen aksjer tror jeg det vil være klokt å holde den totale andelen aksjer svært lav. Husk også for all del å diversifisere porteføljen. Man ønsker ikke fem IT selskaper, men fem selskaper med lavest mulig korrelasjon. Jeg investerer selv i ca. 35 % aksjer og 65 % i fond og ETFer. Jeg har per nå åtte aksjer, men hensikten er å øke antallet aksjer på sikt for å få en bedre diversifisering. Det har sammenheng med posisjonsstørrelse. Frihetsfondet er ikke stort nok til å bestå av 25 aksjer ennå.

Hva er dine tanker rundt det å investere i utleiebolig?

Jeg har selv ønsket meg det lenge, men har ikke investert i det ennå. Det er to grunner til det. For det første er prisene i Oslo området så høye at leieinntekten ikke dekker utgiftene medregnet renter, vedlikehold og husleie. Et kjøp av en utleieleilighet vil da være en ren spekulasjon på prisvekst, noe jeg mener er uansvarlig tatt i betraktning de allerede strukkede prisene vi har i Oslo. For det andre er det mer pass med utleieleiligheter sammenlignet med en ren finansportefølje. Hvis Osloprisene fortsetter å falle, vil enkelte leilighetsobjekter bli kontantstrømpositive. Da kan det være jeg kjøper en leilighet selv om det vil være noe mer pass med den enn aksjer og obligasjoner. Poenget er at utleie er en annen aktivaklasse, noe som totaltsett reduserer standardavviket av mine totale eiendeler.

Du har bodd både i Norge og i Asia. Hva vil du si er de viktigste forskjellene mellom Norge og Asia når det gjelder holdninger til arbeid, penger og forbruk?

Det er jo selvsagt enorme forskjeller fra individ til individ uansett hvor man er i verden, men generelt opplever jeg at folk fra sør-øst Asia er langt mer opptatt av statussymboler man kan bære med seg. De jobber mer, og gir inntrykk av å være mer opptatt av penger. Jeg la merke til at det til og med var vanlig å kjøpe lottokuponger etter at de hadde vært i tempelet for å be, noe de faktisk lo litt av selv.

Hus og hjem prioriteres ikke like mye som i Norge, men familien er viktig. Det er vanlig å sende penger til familien på landsbygda. Det var ikke sjeldent at gamle damer bar gullringer og skrøt seg imellom om sønnen eller datterens fantastiske prospekter i storbyen og hvor elskverdig det er av dem å gi gull til mor.

Jeg mener faktisk at nordmenn er forholdsvis spartanske. Vi lager stort sett maten vår selv, har ikke hushjelp, spiser enkel kost i hverdagen og bruker lite penger på jåleri sammenlignet med hva jeg opplevde som vanlig i Asia. I Norge ser du gjerne ikke hvem som har penger og hvem som ikke har det med mindre du besøker hjemmet deres. Selvsagt bruker nordmenn mye penger også, men den slags ekstravaganse som enkelte asiater praktiserer blir blant mange nordmenn betraktet som klein. Dette er selvsagt bare kultur, for nordmenn tjener enormt mye mer, og konsumerer stort sett alt sammen. Det norske konsumet alminneliggjøres mens det i Asia oftere bærer preg av et behov for å vise seg frem.

Hvilke bøker og/eller nettsider vil du anbefale for dem som ønsker å bli økonomisk uavhengige?

Hvis man allerede har kommet til det punktet at man har skjønt at økonomisk uavhengighet er mulig – og attraktivt, tenker jeg at man kan fokusere på det man eventuelt trenger for å nå målet fremfor den tidvis misjonerende retorikken miljøet selv fører. Selv fokuserer jeg nå mest på investeringer og karakterbygging. Rett og slett kunnskapservervelse. Da må jeg slå i et slag for:

Farnamstreetblog – nettblogg

Pengeblogg – den kjenner dere åpenbart til

How much is enough – filosofisk bok om vestlig overforbruk

A random walk down wallstreet – for innsikt i indeksfond og vanskeligheten av å slå disse.

What works on wallstreet – for innsikt i hvordan man kan slå indeksfond.

Market Wizards serien – samling av intervjuer av suksessfulle tradere

Principles – Ray Dalio gir fra seg sine prinsipper i denne boken

Generelt mener jeg man bør lese historie. Rett og slett for å forstå at verden faktisk endrer seg, noe mange later til å tro at den ikke gjør. Institusjoner og riker faller, nye paradigmer kommer til og det sikre er slett ikke sikkert. Historielesning kan gjøre enhver ydmyk og samtidig ruste fantasien til å forutse mulige framtidsscenarier.

Har du satt deg som mål å bli økonomisk uavhengig og ønsker å bli intervjuet på denne bloggen? Send meg en e-post på pengeblogg@hotmail.com.