Archive for 2020

januar 4, 2021 @ 9:57 am

· Filed under 2020

2020 er nå historie, og det er på tide å oppsummere året som har gått. Økonomisk sett ble 2020 en fest for min del. Her er noen vesentlige størrelser:

- Økning netto finansformue: kr 1 063 044

- Gjennomsnittlig økning per måned: 88 587

- Antall måneder med økning: 9

- Antall måneder med nedgang: 3

- Enkeltmåned med størst økning: april, med kr 308 965

- Enkeltmåned med størst nedgang: mars, med – kr 269 531

Utviklingen måned for måned framgår av grafen nedenfor:

2020 må vel kunne sies å ha vært et spesielt år, og da særlig på grunn av koronapandemien. Nå er det slik at veldig mange år oppfattes og snakkes om som spesielle der og da, og at det først er i ettertid at man benevner dem som «normale år», men 2020 vil jeg likevel hevde at var et år helt utenom det vanlige. Pandemien har ført mye dritt med seg, men for min privatøkonomi har den vært svært positiv. Lønnsoppgjøret i 2020 ble riktignok magert, men billig ferie, ingen turer på kino, konserter og lekeland og så videre gjorde at spareraten min ble historisk høy. Alt i alt sparte jeg 64 % av det jeg tjente i 2020, noe jeg må si meg veldig godt fornøyd med.

Min viktigste lærdom fra 2020 må være at jeg fikk bekreftet at jeg har evnen til å fortsette å følge strategien min når det blir veldig turbulente tider. Da børsene raste i mars, ble jeg selvsagt redd for å tape veldig mye, men jeg vurderte ikke ett sekund å endre på strategien min. Jeg mener bestemt at man aldri bør endre strategien sin når man er stresset og nervøs. Da bør man bare bite tennene sammen og si «følg strategien» til seg selv. Strategiendringer bør kun skje når man er avbalansert og har en viss distanse til markedet. Kun da klarer man å tenke rasjonelt nok. Så kan man selvsagt hevde at det er lett å si dette etter 2020, pga. at nedturen var kortvarig og at det deretter kom en kraftig opptur, men jeg ville ha hevdet det samme dersom min netto finansformue hadde halvert seg i verdi i 2020.

Målet mitt er å slå verdensindeksen, i praksis utviklingen til fondet KLP AksjeVerden Indeks. Både KLP AksjeFramvoksende Markeder Indeks II og kryptovalutaene mine hadde en bedre utvikling enn KLP AksjeVerden Indeks i 2020, så alt i alt nådde jeg målet mitt for 2020 isolert sett. Målet mitt om å slå verdensindeksen gjelder dog på lang sikt, og jeg har ikke noe mål om å slå den hvert enkelt år, men det er likevel hyggelig at det gikk såpass bra i 2020.

I 2021 skal jeg fortsette omtrent som før. Jeg skal kjøpe meg videre opp i KLP AksjeEuropa Indeks III og kryptovaluta, og planlegger ellers ingen større endringer. Skulle det imidlertid bli god verdistigning i 2021, slik at min netto finansformue etter hvert blir større enn seks millioner kroner, kommer jeg til å gå over til å plassere deler av månedlig sparing på bankkonto. Grunnen til dette er at jeg ønsker å ha ganske mye i cash når jeg en dag skal slutte å jobbe.

Permalink

desember 1, 2020 @ 8:35 am

· Filed under 2020

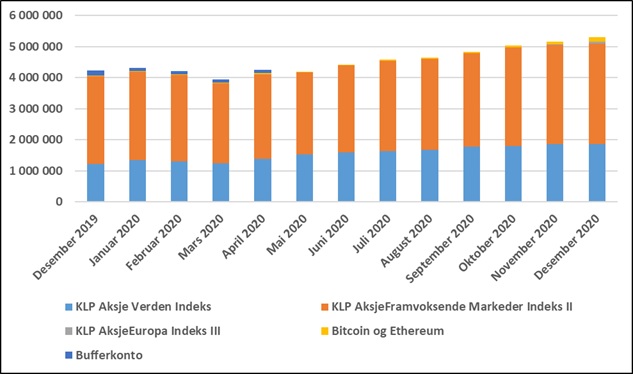

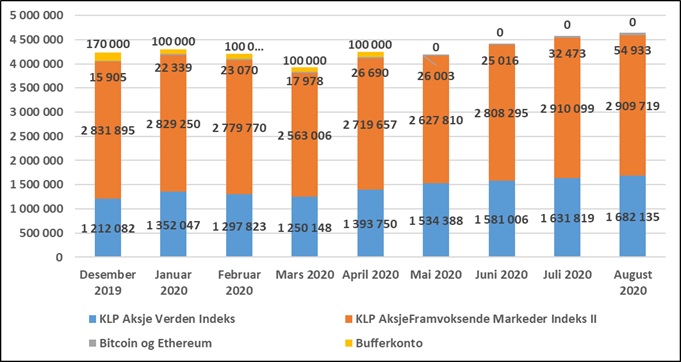

November ble nok en god måned, og jeg hadde god verdiutvikling både på mine aksjefondsandeler og på mine kryptovalutaer. Alt i alt økte min netto finansformue med kr 137 475, til totalt kr 5 164 118. Dette er ny all time high.

Utviklingen siden starten av året framgår av grafen nedenfor.

Permalink

november 2, 2020 @ 6:12 am

· Filed under 2020

Oktober ble en god måned. Selv om det svingte kraftig i verdens aksjemarkeder enkelte dager, så gikk det totalt sett veldig bra med mine to aksjefond, spesielt det som investerer i fremvoksende markeder. I tillegg økte kryptovalutaene mine kraftig i verdi. Alt i alt økte min netto finansformue med kr 201 251, til totalt kr 5 026 643. Dette er ny all-time high, og det er første gang den er på over fem millioner kroner.

Utviklingen siden starten av året framgår av grafen nedenfor.

Permalink

september 30, 2020 @ 6:57 am

· Filed under 2020

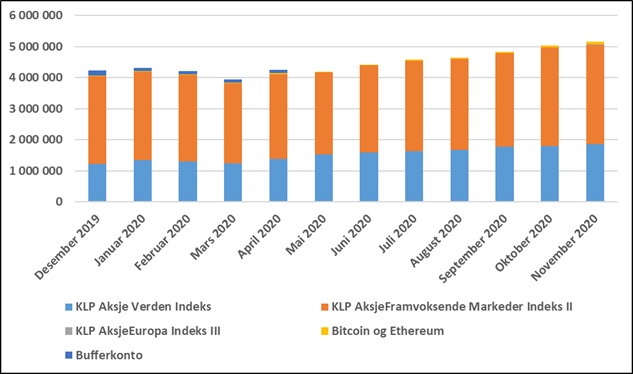

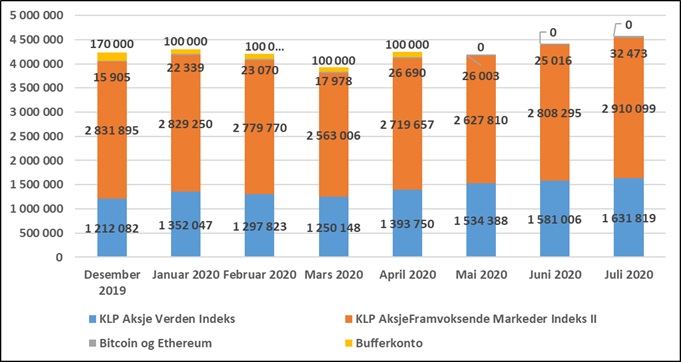

September er en måned som historisk sett har gitt dårlig avkastning i aksjemarkedet. Det gjelder dog i gjennomsnitt. I år ble det en god måned, i hvert fall for de to fondene jeg har i min portefølje. Min netto finansformue økte med kr 178 605, til totalt kr 4 825 392.

Utviklingen siden starten av året framgår av grafen nedenfor.

Permalink

august 31, 2020 @ 1:24 pm

· Filed under 2020

I august økte jeg min beholdning av kryptovaluta. Dette kombinert med litt drahjelp fra aksjemarkedet gjorde at min netto finansformue økte med kr 72 396, til totalt kr 4 646 787. De tre siste månedene har økningen vært på totalt kr 458 586.

Utviklingen siden starten av året framgår av grafen nedenfor.

Permalink

august 12, 2020 @ 12:41 pm

· Filed under 2020, Diverse

Høsten 2017 kjøpte jeg kryptovaluta for kr 20 000. Kr 10 000 i Bitcoin og kr 10 000 i Ethereum. Kjøpet var basert på litt nysgjerrighet, litt behov for spenning og litt FOMO. Verdien på disse kryptovalutaene har svingt voldsomt i løpet av de nesten tre årene, men per i dag har jeg en pen gevinst.

Siden den gang har jeg lest om og hørt på mange podcaster om kryptovaluta, og troen på at dette etter hvert (det kan fortsatt ta mange år) skal bli noe stort har blitt styrket. Her må jeg innrømme at bekreftelsestendensen selvsagt er gjeldende, for det meste av det jeg har lest og hørt de siste årene har tatt for seg mulighetene og gevinstene med kryptovaluta, og ikke så mye den andre siden.

Siden troen på kryptovaluta har blitt styrket, og siden min totale netto finansformue har økt en god del de siste tre årene, har jeg denne måneden økt min beholdning av kryptovaluta. Også denne gangen kjøpte jeg for kr 20 000, med lik fordeling mellom Bitcoin og Ethereum.

Jeg vil understreke at selv etter siste kjøp så utgjør kryptovaluta fortsatt bare i overkant av én prosent av min netto finansformue. På en måte har jeg såpass tro på konseptet at jeg kunne tenke meg å ta i langt mer, men siden dette er en ny aktivaklasse og det fortsatt er stor usikkerhet knyttet til videre utvikling, velger jeg å være forsiktig. Jeg ser imidlertid ikke bort ifra at jeg vil øke min beholdning av kryptovaluta ytterligere etter hvert.

Til slutt vil jeg også understreke at jeg ikke direkte anbefaler noen andre å investere i kryptovaluta. Det er fortsatt en viss mulighet for at man finner ut at dette ikke har noen særlig praktisk nytteverdi og at verdiene derfor blir satt i null, så her er det ekstra viktig at man gjør litt hjemmelekse før man eventuelt velger å investere. Vær også skeptisk til alle eksperter som virker å være skråsikre på utviklingen. Både de som er skråsikre på at kryptovaluta vil bli noe veldig stort og de som er skråsikre på at dette bare er tull avslører sin uvitenhet og arroganse.

Helt til slutt vil jeg anbefale siste episode av podcasten Invest like the best, der Brian Armstrong, som er CEO i kryptovalutaselskapet Coinbase, blir intervjuet.

Permalink

august 3, 2020 @ 7:53 am

· Filed under 2020

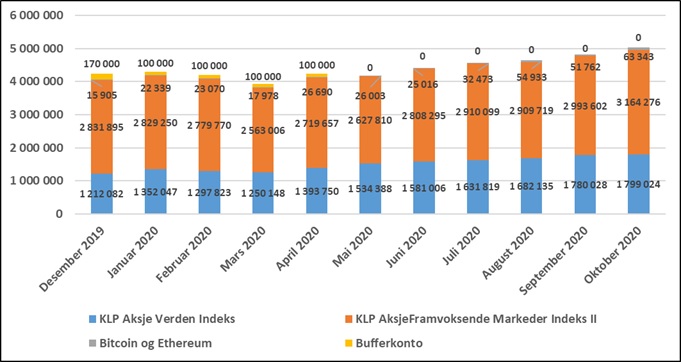

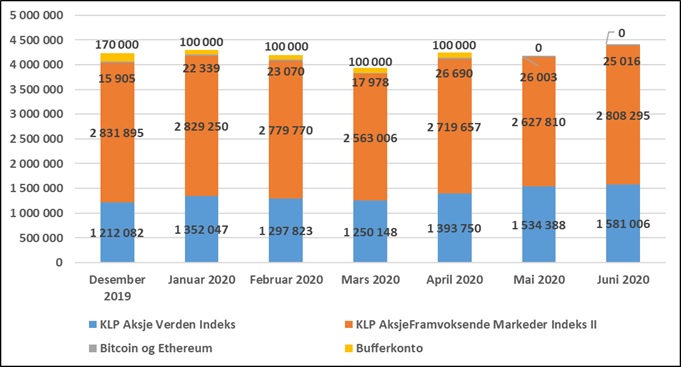

Juli ble en god måned, hvor både fondsandelene og kryptovalutaene mine økte i verdi. Min netto finansformue økte med kr 160 074, til totalt kr 4 574 391. Utviklingen siden starten av 2020 framgår av grafen nedenfor.

Permalink

juni 30, 2020 @ 1:36 pm

· Filed under 2020

Juni ble en god måned. Begge aksjefondene mine hadde en positiv utvikling, og alt i alt økte min netto finansformue med kr 226 116, til totalt kr 4 414 317. Dette er ny all time high. 🙂

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

Permalink

juni 1, 2020 @ 5:23 am

· Filed under 2020

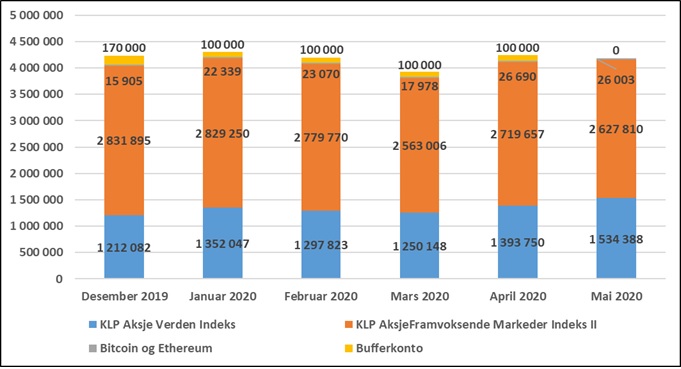

I mai roet aksjemarkedet seg litt, i den betydning at de daglige svingningene ikke var fullt så sterke som i mars og april. Alt i alt var det likevel ikke snakk om noen jubelmåned, for min netto finansformue falt med kr 51 896, til totalt kr 4 188 201. Utviklingen siden starten av 2020 framgår av grafen nedenfor.

Permalink

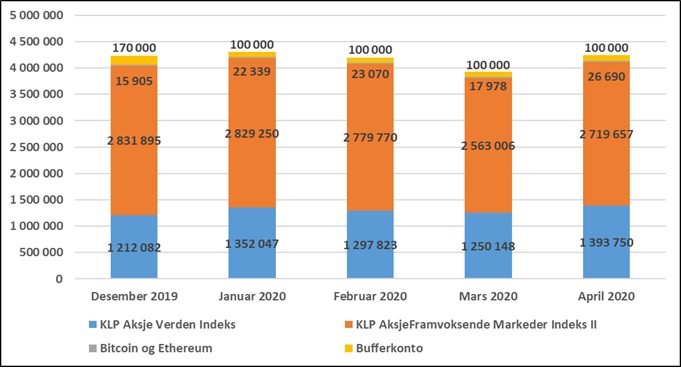

april 30, 2020 @ 8:35 am

· Filed under 2020

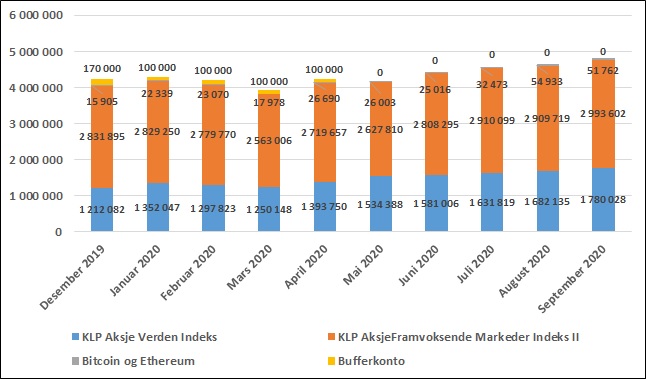

De to siste månedene har vært veldig spesielle, med blant annet store svingninger i verdens aksjemarkeder. Etter mars var mitt inntrykk av koronaviruset at spredningen økte i hurtig tempo, men at viruset i seg selv nesten utelukkende var farlig for gamle og syke mennesker. Nå har spredningen i mange land bremset en del opp, men samtidig viser en del forskning at viruset kan være en god del farligere enn det man først antok. Hvordan har det så gått med porteføljen min i dette noe kaotiske landskapet?

I mars falt verdien på porteføljen min med kr 269 531. I april økte verdien med kr 308 965. Hele tapet i mars ble altså tatt igjen i april. Dette betyr imidlertid ikke nødvendigvis at krisen er over og at det fra nå av bare vil gå oppover igjen. Historien viser jo at det etter et kraftige fall med etterfølgende kraftig økning gjerne kommer nye fall igjen, og det kan selvsagt skje denne gangen også.

Jeg har ikke noe kontroll over hvordan markedet vil utvikle seg framover, men min egen adferd kan jeg til en viss grad bestemme over selv. For meg blir derfor det aller viktigste framover at jeg klarer å holde fast på mitt livsmotto «keep calm and carry on».

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

Permalink

« Previous entries