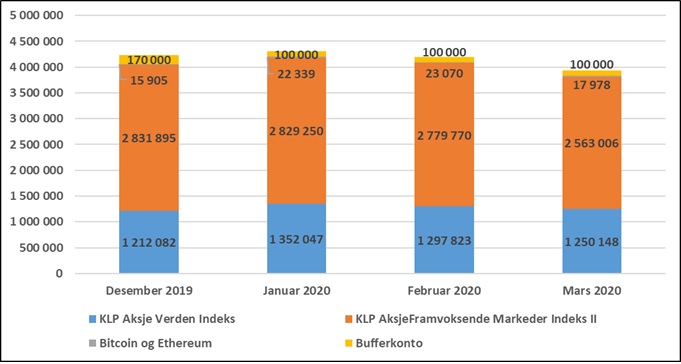

Mars har vært en av de mest turbulente månedene jeg har opplevd som investor. Svingningene har vært svært store begge veier, så jeg var veldig spent på hvordan det hadde gått med porteføljen min. Som tidligere nevnt har jeg bestemt meg for at jeg skal sjekke porteføljen min kun én gang per måned (jeg er veldig disiplinert på akkurat dette), så jeg har altså ikke vært inne og sett på utviklingen i hele mars.

Alt i alt falt min netto finansformue med kr 269 531 i mars, til totalt kr 3 931 132. Fallet var på i overkant av 6 %, som jeg jo ikke syns er så alt for ille etter en så crazy måned. De fleste av verdens børser har falt mer enn dette, og grunnen til at nedgangen for min del har vært begrenset er det kraftige kronekursfallet (jeg har ikke valutasikret porteføljen min), og at jeg har investert nye midler. Jeg tar nedgangen med knusende ro og sover ikke dårlig på natta på grunn av dette.

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

De færreste med min bakgrunn velger å ha en så enkel investeringsstrategi som det jeg har. Jeg er utdannet siviløkonom med spesialisering i finans, jeg har lest godt over 100 bøker om aksjemarkedet og jeg har investert i markedet i over 20 år. Jeg har likevel valgt å ha hele min aksjeportefølje i indeksfond, og jeg prøver på ingen måte å time markedet, verken opp eller ned. Grunnen til at jeg har valgt denne enkle strategien er delvis at jeg mener det er en rasjonell og god strategi for den langsiktige, men delvis også at jeg ser en stor egenverdi i å gjøre ting enkelt. Jeg prøver å holde meg til det enkle på de fleste områder av livet, men i dette innlegget skal jeg begrunne hvorfor jeg mener det er veldig fordelaktig å ha en enkel investeringsstrategi.

Begrunnelse 1 – Det perfekte er det godes fiende

Du har kanskje hørt uttrykket om at det perfekte er det godes fiende, og dette gjelder i aller høyeste grad også i aksjemarkedet. Er man på konstant søken etter den ultimate strategi som knuser markedet, så vil man gjerne ende opp med å bytte strategi alt for ofte, noe som fort vil bli både kostbart og føre til dårlig avkastning. Jeg har sett det så mange ganger – i jakten på meravkastning, ender de fleste opp med mindreavkastning.

Begrunnelse 2 – Færre beslutninger

Hver gang du tar en beslutning, er det en viss fare for at du blir offer for en eller flere menneskelige tendenser eller svakheter (biaser). To eksempler på slike tendenser som ofte lurer i bakgrunnen når vi tar investeringsbeslutninger, er bekreftelsestendensen og overdreven selvtillit. Ved å ha en enkel strategi, med få beslutningspunkter, reduserer du faren vesentlig for at du gjør noe dumt.

Begrunnelse 3 – Rom for å la ting gå på autopilot i perioder

Jeg syns aksjemarkedet er kjempeinteressant, og bruker en del tid på å lese om det og til å følge med på det som skjer. Likevel er det perioder der jeg går litt lei, og da vil jeg heller vil bruke tiden min på andre ting. Har du en avansert strategi, hvor du for eksempel må følge med daglig på kursutviklingen eller rebalansere ofte, kan du ikke i like stor grad ha perioder der du kobler av for å gjøre noe helt annet.

Begrunnelse 4 – Lave kostnader

En enkel og passiv strategi har veldig lave kostnader, noe som på lang sikt kan ha mye å si for oppnådd avkastning. Avanserte strategier er ofte dyre strategier, for eksempel fordi de genererer store kurtasjekostnader, de krever abonnementer på børsdata og så videre.

Begrunnelse 5 – Tidsbesparende

En enkel strategi er tidsbesparende, og man kan derfor bruke tiden sin på noe annet, for eksempel på å tjene mer penger som man kan investere. La meg illustrere denne fordelen med et eksempel. La oss tenke oss to investerer – Lars og Ludvig. Begge har i utgangspunktet mulighet til å investere kr 10 000 hver måned og de har mulighet til å sette av 10 timer hver uke til å følge opp sine investeringer. Lars velger seg ut en relativt avansert strategi, som gjør at han hver kveld må ta ut data og lese seg opp på det som har skjedd. Ludvig velger i stedet en svært enkel strategi, som kun krever at han bruker noen minutter hver måned på investeringene sine, og bruker heller tiden sin på å ta en ekstrajobb, slik at han kan investere kr 15 000 hver måned, i stedet for kun kr 10 000. Hvem tror du har klart å bygge seg opp størst formue etter 10 år? Hvis Lars er svært dyktig og strategien hans klarer å generere veldig god meravkastning, er det kanskje han, men det mest sannsynlige er at Ludvig er den som ender opp med den største sluttsummen, fordi han i løpet av de 10 årene har investert hele 50 % mer penger.

Til slutt vil jeg bare nevne at jeg syns det er flott at man velger ulike strategier og tilnærminger, og jeg syns det er helt unødvendig å rakke ned på andres valg i for eksempel sosiale medier (jeg har vært vitne til en god del av det i det siste). Jeg har valgt min strategi, så får andre velge sin. Jeg vil også nevne at selv om min strategi på mange måter er veldig enkel, så vil den ikke være helt enkel for alle å følge i praksis. Den krever at man har evnen til å ha et distansert forhold til markedet, den krever at man kan takle kraftige nedturer uten å gjøre noe dumt, og den krever at man er veldig langsiktig. For meg faller alt dette relativt naturlig, men andre vil rett og slett ikke klare å følge en slik strategi, fordi de for eksempel har et helt annet temperament og et annet behov for «action» enn det jeg har.

Selv om jeg ikke er blant dem som har blitt permittert som en følge av koronakrisen, så har jeg de siste par ukene tenkt litt på hvor godt rigget jeg er for en eventuell privatøkonomisk krise. Jeg har kommet fram til at jeg er bedre rigget enn veldig mange andre jeg kjenner, og i dette innlegget skal jeg komme med fem grunner til at jeg tør å påstå det.

- Jeg har en sparerate på over 50 %. Det vil si at jeg bruker under halvparten av inntekten min, og kan derfor fint takle en kraftig reduksjon i inntekten uten at jeg trenger å justere levestandarden min.

- Jeg har en bufferkonto på kr 100 000. Dette er penger jeg har satt av til uforutsette utgifter, og de tilsvarer om lag fire måneders forbruk.

- Jeg er gjeldfri. Dette reduserer mine faste månedlige utgifter, og gjør også at min privatøkonomi ikke direkte blir berørt av endringer i rentenivået.

- Jeg og kona har begge livs- og uføreforsikringer, noe som gjør at vi økonomisk sett vil klare oss bra dersom den ene av oss skulle dø eller bli alvorlig syk.

- Jeg har 3-4 millioner kroner i aksjefond. Dette er penger som jeg i utgangspunktet har investert med mål om økonomisk uavhengighet, men skulle det virkelig blir krise, er det selvsagt betryggende å vite at jeg kan realisere midler til å klare meg i flere år ved å selge fondsandeler.

Hvor godt rigget er du for en privatøkonomisk krise?

Spredningen av koronaviruset er skremmende saker. Jeg har nære slektninger som befinner seg i risikogruppen, og jeg har tre barn som jeg selvsagt er veldig opptatt av at det ikke skal skje noe fælt med. Ingen vet hvordan utviklingen vil bli videre, og nettopp denne usikkerheten er kanskje det verste av alt.

Når det gjelder mine investeringer, er jeg imidlertid iskald. Min strategi er at jeg skal ha maks inne i markedet til enhver tid (det betyr ikke at jeg har alle mine penger i aksjer, men at jeg ikke har penger på bok i påvente av ekstra gode kjøpsmuligheter), og at jeg aldri, aldri, aldri skal prøve å time markedet. Jeg mener det er spesielt viktig å holde seg til strategien sin når frykten råder i markedet. Det er lett å la seg rive med, slik at man gjør noe irrasjonelt. Bak dette ligger opplagt en tro på at spredningen av koronaviruset snart vil stoppe opp, og at ting etter hvert vil gå tilbake til normalen igjen. Tror man på den andre siden at dette er starten på menneskehetens undergang, eller at spredningen og dødeligheten blir så stor at det vil svekke verdensøkonomien kraftig i lang tid framover, bør man kanskje tenke og opptre annerledes.

Noen vil sikkert hevde at jeg er naiv, men til mitt forsvar har jeg historien med meg. Aksjemarkedet har historisk sett vist en forbausende evne til å komme over kriser av ulikt slag. Av og til tar det selvsagt mange år, men er det noe som kjennetegner meg som investor, så er det nettopp det at jeg er veldig langsiktig i alt jeg foretar meg.

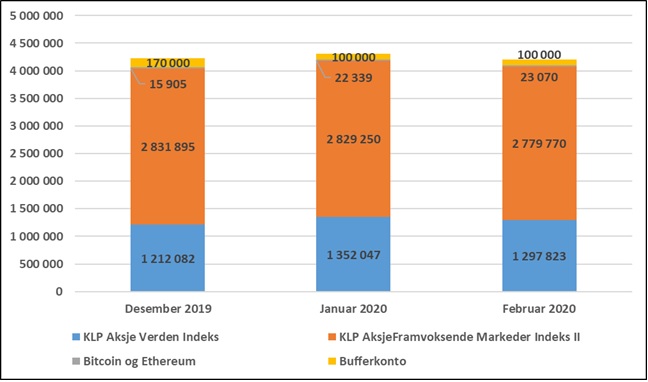

Februar 2020 var en turbulent måned, hvor frykten for coronaviruset preget nyhetsbildet. Jeg sparte kr 31 000, altså kr 3 000 mer enn det jeg «må» spare hver måned. Begge aksjefondene mine utviklet seg negativt (men ikke så mye som jeg hadde fryktet), og min netto finansformue falt med kr 102 973 i verdi, til totalt kr 4 200 663.

Utviklingen så langt i år framgår av grafen nedenfor.