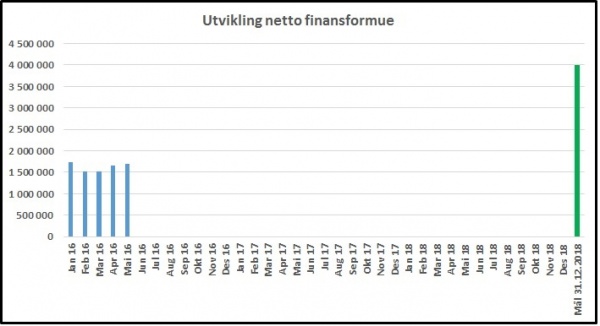

April ble en relativt god måned. Jeg sparte kr 21.000, og jeg fikk i tillegg litt drahjelp fra aksjemarkedet. Totalt sett økte min netto finansformue med kr 38.000 i april. Grafen nedenfor viser utviklingen så langt i år.

April ble en relativt god måned. Jeg sparte kr 21.000, og jeg fikk i tillegg litt drahjelp fra aksjemarkedet. Totalt sett økte min netto finansformue med kr 38.000 i april. Grafen nedenfor viser utviklingen så langt i år.

Selv om du kanskje ikke tenker over det så ofte, så er tid på mange måter din aller viktigste ressurs. Tenk deg at du fikk tilbud om å få absolutt alt du ønsker deg her i livet, men forutsetningen var at du kun fikk leve ett døgn til. Ville du ha hoppet på et slikt tilbud? Med mindre du er en usedvanlig livstrøtt person, ville du avslått dette tilbudet, for ett døgn er ikke mye å skryte av. Men selv om tid er blant våre viktigste ressurser, så er det svært mange av oss som ikke utnytter denne ressursen på en god måte. Skal du imidlertid bli økonomisk uavhengig, er du nødt til å utnytte tiden din på en god måte.

Ofte er det lettere for oss mennesker å se problemer enn muligheter, og i dette innlegget skal jeg diskutere en praktisk metode som lar deg fokusere på problemer (i hvert fall for en stund). Metoden er som følger:

La meg illustrere denne metoden med et eksempel. La oss si at du har satt deg et ambisiøst mål om å øke inntekten din med 25 % kommende år. Etter å ha tenkt deg litt om, kommer du fram til at følgende problemer kan hindre deg fra å nå dette målet:

La oss nå gruppere disse problemene i ting du kan gjøre noe med og ting du i begrenset grad kan gjøre noe med. La oss først ta de problemene som du kan gjøre lite med, i hvert fall på ett års sikt:

La oss så ta de problemene som du i stor grad selv kan løse:

Noen av punktene er litt i grenseland her, men slik vil det typisk være. Prøv å være mest mulig realistisk og ikke glem tidshorisonten for målet (det er mye mer man kan påvirke på ti års sikt enn på ett års sikt). Hva er så poenget med denne øvelsen?

Dette handler til en viss grad om å være litt tøff med seg selv. «Folk flest» kan tillate seg bruke tid på å klage på været og de dårlige økonomiske tidene, men skal du bli økonomisk uavhengig, har du ikke tid til det. Folk flest kan tillate seg å sause sammen ting de kan gjøre noe med og ting de ikke kan gjøre noe med i en salig suppe, men skal du bli økonomisk uavhengig, må du velge å bruke energien din på det som faktisk betyr noe. Folk flest kan ta på seg offerhatten og nyte den sympatien man får fra andre når man har på den, men skal du bli økonomisk uavhengig, klarer du deg best uten den hatten. Jeg mener på ingen måte å rakke ned på folk flest her, men realiteten er at folk flest aldri blir økonomisk uavhengige, så du er nødt til å ta litt avstand fra det normale og gjennomsnittlige hvis du skal klare å bli økonomisk uavhengig.

Hvor mye trenger du for å kunne si «hasta la vista, baby» til sjefen din? 🙂

En nokså vanlig «tommelfingerregel» er at du kan leve av avkastningen av kapitalen din når den er 300 ganger så stor som ditt månedlige forbruk (eller 25 ganger årlig forbruk). Bruker du kr 20.000 hver måned, kan du altså leve av avkastningen dersom du sparer opp kr 6.000.000. Hvorfor akkurat så mye? Tommelfingerregelen blir ikke alltid så godt begrunnet, men her er et forsøk på forklaring fra min side. 300 ganger månedlig forbruk gjør at du må kreve en realavkastning på kapitalen din på 4 %. Dette er altså avkastning etter skatt og inflasjon. Det kan kanskje høres litt lavt ut (aksjemarkedet sies jo ofte å gi 10 % avkastning hvert år i gjennomsnitt), men egentlig er dette et relativt ambisiøst avkastningskrav. For det første vil skatt og inflasjon spise mye av avkastningen. Dette er en årlig kostnad som må dekkes. For det andre er det veldig risikabelt å kun investere i en enkelt aktivaklasse når du skal leve av kapitalen din. 100 % eksponering mot aksjemarkedet vil for eksempel ikke være noe ideell løsning. Det vil være mye bedre å ha en god del i aksjer, men i tillegg noe i eiendom og obligasjoner (eventuelt helt andre ting). Da vil risikoen reduseres, og man vil oppnå en mye jevnere avkastning (som jo er en stor fordel når man skal leve av avkastningen).

Å spare opp 300 ganger det man bruker hver måned kan kanskje høres voldsomt ut, og da særlig dersom man per i dag bruker mye per måned. Bruker du for eksempel kr 50.000 hver måned, så må du bygge opp en formue på hele kr 15.000.000. Hvis 300 ganger ditt månedlige forbruk blir en sum som er så stor at du mister litt motet, så er det et par grep du kan ta:

Du kan lære deg å leve med et lavt forbruk. Å leve på lite er for meg blitt et slags ideal, men jeg vet at ikke alle er enige med meg i dette. Samtidig tror jeg at mange har et høyt forbruk uten at det gir dem noe økt livskvalitet, så jeg er overbevist om at mange lurer seg selv på dette området. Vi har alle ulike erfaringer, men livet har i hvert fall lært meg at man ikke blir lykkelig av å stadig kjøpe nye ting. Tvert imot. Jeg kjenner mange som stresser rundt og har et svært høyt forbruk, men som opplagt ikke er særlig fornøyd med tilværelsen. Misforstå meg ikke, jeg er på ingen måte noen asket. Men for meg er det slik at det er opplevelser som gir livet mening, ikke det å stadig kjøpe noe nytt. Nå trenger selvsagt ikke opplevelser å være gratis. Noen er det, sånn som den gleden det gir en når en får et skikkelig smil fra en fire måneder gammel baby. Andre opplevelser koster litt penger, slik som pizza og øl med gode kompiser en lørdags kveld (luksus for en småbarnsfar), mens andre opplevelser kan koste mye penger, sånn som å dra for å oppleve Uluru (Ayers Rock) i Australia. Jeg har både fått en baby til å smile, spist pizza og drukket øl med gode kompiser og opplevd Uluru, og ville slett ikke byttet disse opplevelsene mot for eksempel en ny iPhone (selv om den jeg har begynner å få noen alderdomstendenser). En bonus ved å leve på lite er forresten at dette er noe av det mest effektive du kan gjøre dersom du er opptatt av å ta vare på miljøet.

En annen side ved dette er at mange sannsynligvis kan klare seg med en god del mindre når de slutter å arbeide. Når det er snakk om jobb, tenker mange kun på inntektssiden, men for mange har jobben også en stor relativt stor kostnadsside. Hva slags kostnader det er snakk om vil variere fra jobb til jobb, men her er noen eksempler på jobbrelaterte kostnader:

Ok, jeg setter det litt på spissen her, men håper du tar poenget. Selv om jobben din gjør at du hver måned får kr 30.000 inn på konto, så betyr ikke det nødvendigvis at hele beløpet er fritt disponibelt. Hvis kr 3.000 av disse går med til å dekke kostnader som du ikke ville hatt dersom du ikke hadde hatt akkurat den jobben, så er den egentlige inntekten 10 % lavere enn den utbetalte lønnen.

Du kan slutte i din vanlige jobb, men likevel jobbe litt. En annen måte å redusere det beløpet du trenger før du kan slutte å arbeide på, er rett og slett å belage seg på at du fortsatt skal jobbe litt. Da kan du leve av en kombinasjon av avkastningen av kapitalen din og noe aktiv arbeidsinntekt. La oss si at du har funnet ut at du vil trenger kr 25.000 hver måned når du slutter å arbeide. Ganger du kr 25.000 med 300, kommer du da fram til at du vil trenge kr 7.500.000 før du kan slutte i jobben. Etter å ha tenkt deg litt om, kommer du imidlertid fram til at det kan være greit å fortsatt ha en viss tilknytning til arbeidslivet, og at du kan tenke deg å jobbe noen få timer hver uke. Hvis en slik deltidsjobb kan gi kr 10.000 utbetalt hver måned, reduseres det du trenger av avkastning fra kapitalen din til kr 17.000, og det beløpet du må spare opp før du slutter i din vanlige jobb reduseres til kr 4.500.000.

Hvis man ønsker å fortsette å jobbe litt, er det et par ting man bør legge vekt på:

Hva er så min egen plan? Som jeg har nevnt tidligere, så har jeg satt meg som mål at jeg innen 31.12.2018 skal ha bygd opp en netto finansformue på kr 4.000.000, og at jeg da kan slutte i min vanlige jobb. Deler du kr 4.000.000 på 300, får du imidlertid kun kr 13.333, og dette er mindre enn det jeg ser for meg å klare meg på hver måned. Her er min plan for hvordan jeg skal kompensere for at jeg ikke helt og holdent kan leve av 4 % avkastning av kapitalen min:

I tillegg til punktene for å spe på inntektene ovenfor, har jeg tenkt på tiltak som gjør at kostnadsnivået mitt ikke trenger å være høyere enn det må være når jeg slutter å jobbe. Det viktigste jeg har kommet fram til her er at jeg ikke skal ha noen nært forestående prosjekter på huset og i hagen når jeg slutter å jobbe, og at jeg på forhånd skal kjøpe inn nye klær og nytt utstyr (mobiltelefon, pc, sportsutstyr osv.) som gjør at kostnadene mine til slikt vil bli svært lave de første årene.

Jeg vil understreke at min drømmetilværelse ikke vil være å sitte å vifte med tærne på en strand på Mauritius. Min drømmetilværelse er et aktiv liv, men et liv der jeg er herre over egen tid. Planen min er derfor tilpasset mitt syn på en ønsket framtid, og trenger slett ikke å passe med ditt syn på dette.

Jeg hadde i utgangspunktet tenkt å skrive et innlegg om hvordan man kommer i gang med det å jobbe for å bli økonomisk uavhengig. Så begynte jeg å tenke på at de fleste som leser disse innleggene sannsynligvis allerede har kommet i gang, så da valgte jeg heller å vinkle dette litt annerledes. 🙂

La meg innledningsvis si litt om tre «grunnregler» som gjelder for deg som ønsker å bli økonomisk uavhengig:

Selv om jeg tror at de fleste av dere som leser dette har kommet i gang, så er det samtidig mest sannsynlig slik at det er høyst forskjellig hvor langt dere har kommet. Nedenfor følger derfor noen tips for hva jeg vil anbefale dere å jobbe videre med, avhengig av hvor langt dere har kommet.

Gruppe 1 – Sparerate på 10-20 % og inntekt på under kr 500.000

Gruppe 2 – Sparerate på 20-40 % og inntekt på mellom kr 500.000 og 800.000

Gruppe 3 – Sparerate på over 40 % og inntekt på over kr 800.000

Som du ser, så avhenger mine råd av hvor langt du har kommet. I starten handler dette mye om å få kontroll på kostnadene, slik at man kommer i gang med å spare. Etter hvert vil man få det å holde kostnadene nede «i blodet» (selv om noen av oss stadig trenger en påminnelse), og da bør man fokusere mer og mer på det å øke inntektene. Samtidig bør man øke sin investeringskompetanse, slik at denne er god når man begynner å forvalte større summer. Jeg tror det er viktig å ikke tulle til rekkefølgen for mye her. Noen sier for eksempel at man ikke ønsker å kutte kostnadene, men heller ønsker å bli økonomisk uavhengige kun ved å øke inntektene. Dette kan jo høres forlokkende ut, men problemet hvis man ikke passer på kostnadssiden er at man fort blir offer for «Parkinsons lov». Brukt i denne sammenheng sier denne loven at kostnadene «følger» etter inntektene. Klarer man å øke inntektene, vil altså kostnadene automatisk også øke, fordi det stadig dukker opp nye ting å bruke penger på. Den forlokkende ideen om å bli økonomisk uavhengig kun ved å fokuserer på inntektssiden, fører altså til at man aldri kommer skikkelig i gang.

Når det gjelder min egen situasjon, så får jeg i gjennomsnitt utbetalt om lag kr 40.000 per måned, og sparer litt over halvparten av dette. Investeringskompetansen min vurderer jeg som god, men den kan selvsagt alltid bli bedre. Mitt hovedfokus for tiden går på det å øke inntekten min, fordi det er der jeg har mest å hente.

Hvordan ligger du an, og hva er ditt neste steg?