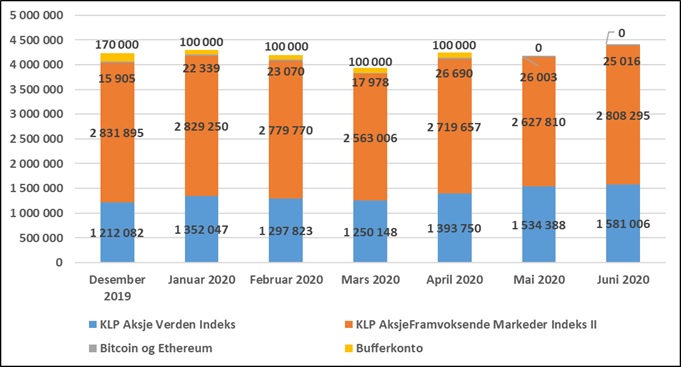

Juni ble en god måned. Begge aksjefondene mine hadde en positiv utvikling, og alt i alt økte min netto finansformue med kr 226 116, til totalt kr 4 414 317. Dette er ny all time high. 🙂

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

Juni ble en god måned. Begge aksjefondene mine hadde en positiv utvikling, og alt i alt økte min netto finansformue med kr 226 116, til totalt kr 4 414 317. Dette er ny all time high. 🙂

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

En megatrend er i mine øyne et viktig utviklingstrekk som kan komme til å prege samfunnsutviklingen og verden de kommende årene. Mange legger megatrender til grunn når de skal velge aksjefond eller enkeltaksjer, men er dette nødvendigvis en god tilnærming? I dette innlegget argumenterer jeg for at det å bruke megatrender alene for å velge fond eller aksjer neppe vil gi deg noen spesielle fortrinn.

Det finnes ikke noen komplett liste over hva som er dagens megatrender, men her er noen jeg kommer på i farten:

Megatrendene nevnt ovenfor er på ingen måte uavhengige av hverandre. Det er tvert imot store overlapp mellom flere av dem, noe som kompliserer bildet når man skal ta investeringsbeslutninger.

Det er flere grunner til at jeg er skeptisk til å basere investeringsbeslutninger på megatrender alene:

Konklusjon

Tomat er en av mine favorittgrønnsaker. Den kan brukes på brødskiva, den passer utmerket i en god salat, den kan grilles og stekes, og den inngår også som hovedingrediens i mange sauser (blant annet pizza- og pastasaus). Å bare spise en tomat syns jeg imidlertid ikke er noen stor opplevelse, kanskje med unntak av når cherrytomatene er på sitt aller, aller beste. Litt på samme måte er det med megatrender. De kan være interessante og nyttige å følge med på, og kan utmerket godt inngå som et av flere elementer i en investeringsstrategi, men å basere en investeringsstrategi ene og alene på en megatrend er imidlertid med all sannsynlighet ikke noen god idé. Å skape meravkastning i aksjemarkedet er vanskelig. Ikke umulig, men vanskeligere enn det mange tror. Hadde det vært så enkelt at man kunne knuse indeksen ved å identifisere en megatrend, hadde det vært langt flere børsmillionærer der ute.

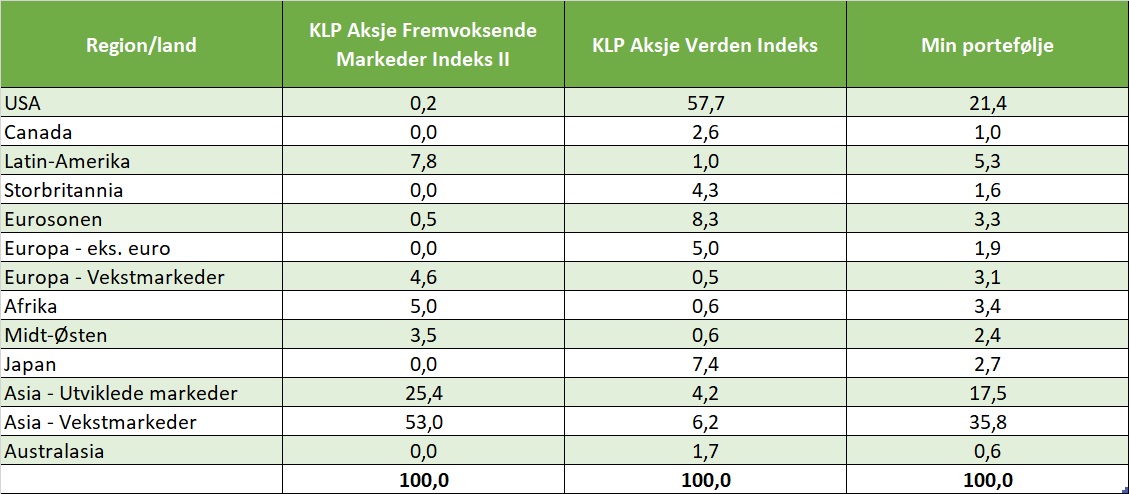

Min aksjeportefølje var per 1. juni på totalt kr 4 162 198. Den er fordelt på to indeksfond, kr 2 627 810 i KLP Aksje Fremvoksende Markeder Indeks II og kr 1 534 388 i KLP Aksje Verden Indeks. I tabellen nedenfor framgår den prosentvise fordelingen på regioner/land (hentet fra Morningstar sine nettsider) for de to fondene, samt for porteføljen min.

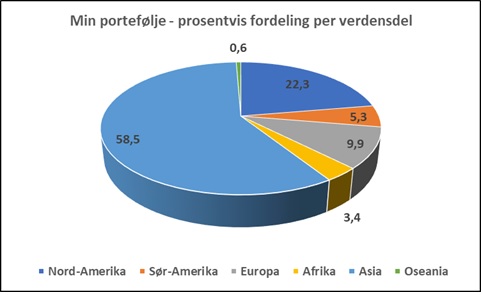

I eget hode deler jeg stort sett opp verden i enten verdensdeler eller i land, litt avhengig av hva det er snakk om. Fordelingen i tabellen ovenfor, som delvis består av enkeltland og delvis av regioner, passer derfor ikke helt med mitt «verdensbilde». Jeg har derfor summert tallene for egen portefølje i de syv verdensdelene. Bortsett fra Antarktis, hvor jeg naturlig nok ikke har noen midler investert, så er porteføljen min fordelt på alle de øvrige seks verdensdelene, og fordelingen framgår av kakediagrammet nedenfor.

Som det framgår av diagrammet ovenfor, har jeg desidert mest plassert i Asia, og nest mest i Nord-Amerika. Selv om jeg skal være veldig forsiktig med å spå noe som helst som framtiden, så er det mye som tyder på at Kina, India og USA vil være de tre økonomiske stormaktene i framtiden, så sånn sett syns jeg denne fordelingen er helt grei. Den sterkeste befolkningsveksten vil, i følge ulike prognoser jeg har kommet over, imidlertid komme sør for Sahara i Afrika, så på en måte skulle jeg ønske at en større andel av porteføljen min hadde vært investert i nettopp Afrika. På den andre siden ligger mange av verdens minst utviklede land nettopp i denne delen av verden, noe som også gjør at finansmarkedene der kanskje ikke fungerer like godt som i mer utviklede land. En økt eksponering mot Afrika er imidlertid noe jeg vil komme til å vurdere i årene framover. For øvrig er det mange nyanser som kompliserer bildet her. For eksempel er det ikke slik at hvor et selskap har hovedkontor og er notert, alltid sier så mye om hvor det driver sin business. Mange av de største amerikanske selskapene, for eksempel Apple, Facebook og Microsoft, har stort sett hele verden som sitt marked. Sammenhengen mellom befolkningsvekst, økonomisk vekst og vekst i aksjemarkedene er heller ikke alltid helt lett å forstå seg på. Å investere i et land som har en kraftig befolkningsvekst, men som ikke vokser på noen andre måter, slik at det bare blir flere og flere fattige, er for eksempel noe som jeg på ingen måte vil anbefale.

Til slutt vil jeg nevne at porteføljen min ikke er statisk. Jeg kjøper nye fondsandeler hver måned, og for tiden kjøper jeg kun andeler i KLP Aksje Verden Indeks. Fordelingen på de ulike verdensdelene vil altså endre seg over tid.

«Invester i et globalt indeksfond» er blitt et veldig vanlige råd når man spør ekspertene om hvordan folk flest bør investere i aksjemarkedet. Jeg syns generelt dette er et godt råd for alle dem som ønsker å gjøre det veldig enkelt. Samtidig vil jeg absolutt anbefale at man setter seg litt inn i hva man investerer i, og i dette innlegget skal vi se på hva man egentlig investerer i når man velger et globalt indeksfond.

Det finnes mange globale indeksfond på markedet, og de er ikke helt like. Forskjellene er imidlertid i de fleste tilfeller langt færre enn likhetene, så det er fullt mulig å komme med noen generelle betraktninger. I dette innlegget skal jeg ta for meg et av de mest populære globale indeksfondene i det norske fondsmarkedet, nemlig KLP sitt fond KLP Aksje Global Indeks V. Fakta til innlegget er hentet fra nettsidene til Morningstar, MSCI og KLP.

Litt om fondet

Topp ti land (andel av fondet) per 31.05.2020:

Sektorfordeling (andel av fondet) per 31.05.2020:

Topp ti enkeltselskaper (andel av fondet) per 31.05.2020:

Mine vurderinger

Konklusjon

Dersom du ønsker å gjøre det veldig enkelt og kun vil investere i ett enkelt fond, er globale indeksfond et godt valg, men som nevnt mener jeg at det er et enda bedre valg å velge et fond som dekker en større del av verden. Selv har jeg valgt fondet KLP Aksje Verden Indeks som «grunnmursfondet» i egen portefølje. Dette fondet har et litt høyere årlig forvaltningshonorar enn KLP Aksje Global Indeks V (0,25 % versus 0,18 % per år), men jeg syns det er verdt det, siden man med det første fondet får en langt bedre geografisk spredning.

Hvis du ønsker å ha en portefølje av flere fond, er det også gode grunner for at et globalt indeksfond skal være ett av dem. Et globalt indeksfond i en fondsportefølje vil bidra til å redusere totalkostnadene, og det kan også fungere som en «benchmark» som du kan sammenligne de andre fondene du har i porteføljen din med.

Ved utgangen av mai 2020 var verdien på min netto finansformue på om lag 4,2 millioner kroner. Akkurat hvor stor den trenger å være før jeg kan kalle meg økonomisk uavhengig har jeg ikke helt bestemt meg for ennå, men jeg bruker mellom 15 og 20 tusen kroner hver måned, noe som tilsier at den må være på mellom 4,5 og 6 millioner, hvis vi bruker den vanlige 4 %-regelen (som i korte trekk går ut på at man kan bruke 4 % av en portefølje årlig, uten av den faller i verdi over tid). Jeg er med andre ord godt på vei på min reise mot økonomisk uavhengighet.

Jeg har arbeidet for økonomisk uavhengighet i mange år nå, og har så langt nådd flere viktige milepæler. Jeg syns det er viktig at man er litt stolt av det man har fått til, så i dette innlegget skal vi se litt på disse milepælene.

Milepæl 1 – Positiv netto finansformue

Jeg er en «vanlig fyr» med kone, tre barn, bil, enebolig, bod full av sykler og ski osv., noe som gjorde at jeg startet min reise mot økonomisk uavhengighet med negativ netto finansformue. Jeg har riktignok hatt noe plassert i aksjer helt fra jeg var tenåring, men i årene etter at vi hadde kjøpt oss leilighet, og senere hus, var gjelden min langt høyere enn verdien på mine finansielle aktiva. Den første milepælen var derfor den dagen at min netto finansformue passerte 0, altså at verdien på min aksjeportefølje (og noe kontanter) var høyere enn min samlede gjeld (som på det tidspunktet besto av et boliglån og et studielån).

Milepæl 2 – Den første millionen

Man sier gjerne at den første millionen er den vanskeligste, og det stemmer i de aller fleste tilfeller. Det er flere grunner til dette. For det første får man lite drahjelp av avkastningen på porteføljen så lenge den er liten, så det meste av den første millionen er sparte og investerte penger. For det andre begynner man gjerne med den første millionen når man er i en fase av livet der man kanskje ikke har så høy inntekt, og heller ikke har fått det å spare en betydelig andel av månedlig inntekt helt under huden. Dagen jeg passert en million i netto finansformue var derfor stor for meg personlig, og dette er muligens den milepælen som jeg så langt hadde mest glede av der og da.

Milepæl 3 – Den andre millionen

Den andre millionen var betydelig enklere enn den første. Inntekten min hadde økt, jeg hadde jobbet meg opp på en relativt høy sparerate og det meste gikk på autopilot, selv om jeg selvsagt syntes at ting gikk alt for tregt.

Milepæl 4 – Over 50 % sparerate

Jeg har hatt en positiv sparerate helt fra jeg fikk min første lønnsutbetaling for mange år tilbake, men spareraten har av ulike årsaker økt betydelig over tid. Når du passerer 50 % sparerate, altså at du sparer minst like mye som det du bruker hver måned, begynner virkelig formuebyggingen å skyte fart, så dette var en veldig viktig milepæl for meg.

Milepæl 5 – Gjeldfri

Jeg valgte i mange år å gire opp porteføljen min. Dette gjorde jeg ved å holde tilbake på tilbakebetalingen av boliglånet, og heller bruke de midlene jeg kunne ha nedbetalt lån med til å investere i aksjer. Det er fordeler og ulemper knyttet til det å gire opp en aksjeportefølje, men jeg syns det er gode grunner til å gjøre det, i hvert fall så lenge man har en relativt liten portefølje. Når porteføljen min nådde en viss størrelse (godt over 2 millioner), bestemte jeg meg imidlertid for at jeg ønsket å bli gjeldfri, og dette oppnådde jeg gradvis ved å bruke en stor andel av min månedlige sparing til nedbetaling av lån. Selv om man kan argumentere for at det beste er å gire opp porteføljen så lenge renten er lav, så var det en fantastisk følelse å bli gjeldfri. Jeg angrer ikke på at jeg giret opp porteføljen min i mange år, men jeg angrer heller ikke på at jeg valgte å bli gjeldfri.

Milepæl 6 – Den tredje millionen

Da jeg nådde den tredje millionen, begynte jeg virkelig å føle at det gikk framover. Da var forventet årlig avkastning fra porteføljen kommet opp på et beløp som omtrent tilsvarte det jeg sparte hvert år, slik at jeg for alvor begynte å se at «snøballeffekten» slo inn.

Milepæl 7 – Den fjerde millionen

Selv om den fjerde millionen var en viktig milepæl, så kan jeg ikke huske at jeg brydde meg all verden om den. Den kom på en måte «av seg selv» som et resultat av de mer eller mindre automatiserte økonomiske vanene jeg har etablert i løpet av de siste årene.

Milepæl 8 – Over en million i arbeidsinntekt

I 2019 passerte jeg en million i brutto arbeidsinntekt. For meg er ikke høy inntekt et mål i seg selv, men det sier seg selv at jeg ikke hadde klart å spare opp mot 30 000 hver måned hvis jeg hadde hatt en lav eller middels høy inntekt.

Kommende milepæler

Kommende milepæl 1 – Den femte millionen

Med mindre noe uforutsett skjer, så vil jeg nå den femte millionen omtrent som jeg nådde den fjerde, nemlig som et resultat av de økonomiske vanene jeg har etablert. Jeg tror likevel at den femte millionen vil føles mer viktig enn den fjerde, dels på grunn av at fem er et rundere tall enn fire, og dels på grunn av at jeg virkelig begynner å nærme meg økonomisk uavhengighet når jeg når den femte millionen.

Kommende milepæl 2 – Økonomisk uavhengighet

Mitt ultimate mål er økonomisk uavhengighet, så den dagen jeg kan si at jeg er blitt det, vil jeg ha nådd en milepæl med store konsekvenser for livet mitt. Da kan jeg slutte å jobbe og heller bruke tiden min på hobbyer og på å følge opp porteføljen min. Og ikke minst tror jeg det vil føles aldeles herlig å nå et mål som jeg satte seg for mange år tilbake, og som jeg har klart å nå gjennom systematisk arbeid over flere år.

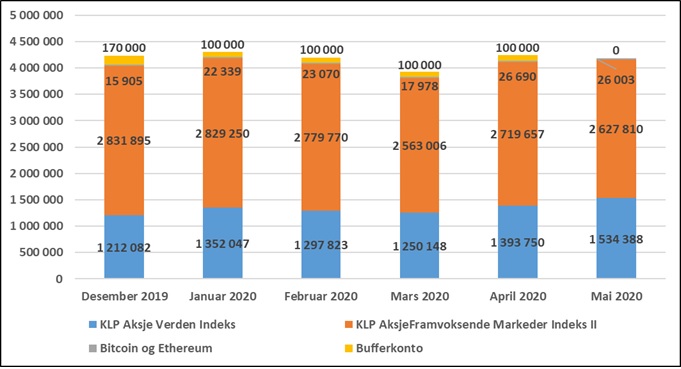

I mai roet aksjemarkedet seg litt, i den betydning at de daglige svingningene ikke var fullt så sterke som i mars og april. Alt i alt var det likevel ikke snakk om noen jubelmåned, for min netto finansformue falt med kr 51 896, til totalt kr 4 188 201. Utviklingen siden starten av 2020 framgår av grafen nedenfor.