Archive for august, 2020

august 31, 2020 @ 1:24 pm

· Filed under 2020

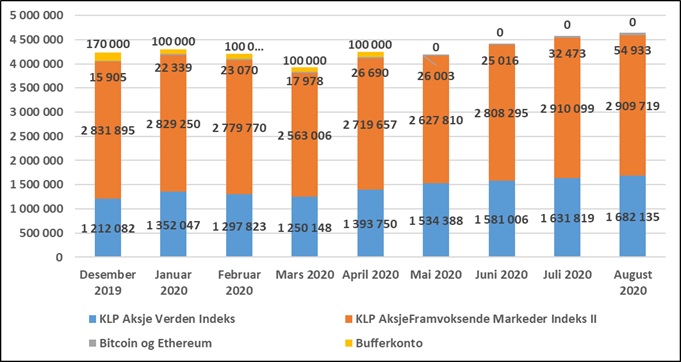

I august økte jeg min beholdning av kryptovaluta. Dette kombinert med litt drahjelp fra aksjemarkedet gjorde at min netto finansformue økte med kr 72 396, til totalt kr 4 646 787. De tre siste månedene har økningen vært på totalt kr 458 586.

Utviklingen siden starten av året framgår av grafen nedenfor.

Permalink

august 12, 2020 @ 12:41 pm

· Filed under 2020, Diverse

Høsten 2017 kjøpte jeg kryptovaluta for kr 20 000. Kr 10 000 i Bitcoin og kr 10 000 i Ethereum. Kjøpet var basert på litt nysgjerrighet, litt behov for spenning og litt FOMO. Verdien på disse kryptovalutaene har svingt voldsomt i løpet av de nesten tre årene, men per i dag har jeg en pen gevinst.

Siden den gang har jeg lest om og hørt på mange podcaster om kryptovaluta, og troen på at dette etter hvert (det kan fortsatt ta mange år) skal bli noe stort har blitt styrket. Her må jeg innrømme at bekreftelsestendensen selvsagt er gjeldende, for det meste av det jeg har lest og hørt de siste årene har tatt for seg mulighetene og gevinstene med kryptovaluta, og ikke så mye den andre siden.

Siden troen på kryptovaluta har blitt styrket, og siden min totale netto finansformue har økt en god del de siste tre årene, har jeg denne måneden økt min beholdning av kryptovaluta. Også denne gangen kjøpte jeg for kr 20 000, med lik fordeling mellom Bitcoin og Ethereum.

Jeg vil understreke at selv etter siste kjøp så utgjør kryptovaluta fortsatt bare i overkant av én prosent av min netto finansformue. På en måte har jeg såpass tro på konseptet at jeg kunne tenke meg å ta i langt mer, men siden dette er en ny aktivaklasse og det fortsatt er stor usikkerhet knyttet til videre utvikling, velger jeg å være forsiktig. Jeg ser imidlertid ikke bort ifra at jeg vil øke min beholdning av kryptovaluta ytterligere etter hvert.

Til slutt vil jeg også understreke at jeg ikke direkte anbefaler noen andre å investere i kryptovaluta. Det er fortsatt en viss mulighet for at man finner ut at dette ikke har noen særlig praktisk nytteverdi og at verdiene derfor blir satt i null, så her er det ekstra viktig at man gjør litt hjemmelekse før man eventuelt velger å investere. Vær også skeptisk til alle eksperter som virker å være skråsikre på utviklingen. Både de som er skråsikre på at kryptovaluta vil bli noe veldig stort og de som er skråsikre på at dette bare er tull avslører sin uvitenhet og arroganse.

Helt til slutt vil jeg anbefale siste episode av podcasten Invest like the best, der Brian Armstrong, som er CEO i kryptovalutaselskapet Coinbase, blir intervjuet.

Permalink

august 10, 2020 @ 11:35 am

· Filed under Diverse

Skal man lykkes som investor, er man nødt til å tenke selv og ta ansvar for egne beslutninger. I denne sammenheng er det svært viktig at man skjønner hvor lett det er å la seg lure av alle eksperter i banker, meglerhus etc., som uttaler seg i media om alt mulig rart. Av og til kan man ta en ekspert i å komme med direkte løgn, men det skjer ikke så ofte. En ekspert som stadig lyver vil forhåpentligvis miste jobben. Det er mer vanlig at de bruker ulike triks for å vri litt på sannheten og dytte deg litt i en bestemt retning, og i dette innlegget skal vi se på noen av de kortene de har i ermet.

Eksperttriks 1 – Valg av tidsperiode

Er vekstaksjer bedre enn verdiaksjer? Gjør små selskaper det bedre enn store selskaper? Er Warren Buffett tidenes beste investor?

Disse tre spørsmålene kan man svare både «ja» og «nei» på, uten at man lyver. Hvordan er det mulig? Det kommer nemlig helt an på hvilken tidsperiode man ser på. Man kan se på tall for de siste 100 årene, for de siste 50 årene, for de siste 20 årene, for de siste 10 årene, eller for de siste 3 årene, og komme til vidt forskjellige konklusjoner. Ekspertene bruker selvsagt den tidsperioden som best passer med deres insentiver og interesser.

Ekspertriks 2 – Å overdrive den predikative kraften i historiske sammenhenger

Selv om man finner en historisk sammenheng, for eksempel at små selskaper har gjort det bedre enn store selskaper i snitt de siste 100 årene, så kan man på ingen måte være sikker på at denne sammenhengen også vil gjelde i framtiden. Et relativt ferskt eksempel her er da Forbrukerrådet gjorde en grundig gjennomgang av aksjefond, og fant ut at aktivt forvaltede globale fond hadde tapt mot indeksfondene de siste årene, men at det for norske fond var slik at de aktivt forvaltede fondene i snitt hadde slått indeksfondene. Mange eksperter brukte disse resultatene rått til å konkludere med at man bør velge aktivt forvaltede fond når man skal investere i Norge, uten å nevne at dette kun var en historisk sammenheng, og at det er spekulativt å hevde at sammenhengen automatisk vil gjelde også i framtiden.

Eksperttriks 3 – Selektiv linking i sosiale medier

Det publiseres daglig hundrevis av artikler, blogginnlegg etc. om finansmarkedene, og en del av ekspertenes jobb er å holde seg litt oppdatert på alt som rører seg. De har imidlertid ikke mulighet til å følge med på alt, så det blir kun et utvalg, og her er det to effekten som kommer inn. For det første blir de fleste av oss stadig offer for bekreftelsestendensen. Vi leser helst om det som passer med våre eksisterende virkelighetsoppfatninger, og skulle vi tvinge oss selv til å lese noe som strider med dem, bare skummer vi igjennom teksten uten å bite oss særlig merke i poengene. For det andre velger ekspertene helt bevisst hva de linker til i sosiale medier.

Konklusjon

Du syns kanskje jeg er litt stygg med ekspertene her. Det kan så være, men jeg syns det er svært viktig at man er så skeptisk til dem som man bør være. En naiv tro på ekspertene kan koste deg svært dyrt, så du bør tenke nøye igjennom hvem du lytter til. Så er det selvsagt slik at eksperter kommer i alle mulige farger og fasonger, slik at man ikke kan skjære alle over en kam. De beste av dem er balanserte i sine framstillinger og noen av dem kan du lære mye av. Men man kommer ikke utenom Warren Buffett sin klassiske påstand «Never ask a barber if you need a haircut». Husk også at det å gjøre seg til en «likandes» person er et av Robert Cialdinis triks for påvirkning i boka Influence (en bok du for øvrig absolutt bør lese). Vær derfor litt ekstra på vakt hvis du liker en ekspert av andre grunner enn at du mener hen er faglig dyktig. Liker du hen primært fordi hen kommer med morsomheter på Twitter, fordi dere begge liker sportsfiske eller fordi dere har samme treningsfilosofi, kan det være fare på ferde.

Permalink

august 4, 2020 @ 8:29 am

· Filed under Diverse

En dryppende kran kan øke vannforbruket ditt med flere tusen liter på ett år. Lar du krana dryppe i 20 år, snakker vi altså om et økt vannforbruk på flere titalls tusen liter.

Drikker du en halvliter brus hver dag, får du i deg over 18 kilo rent sukker på ett år. Fortsetter du i 20 år, snakker vi om hele 365 kilo sukker, noe som tilsvarer energiinnholdet i 162 kilo fett.

To eneggede tvillinger lever nesten helt like liv. Den eneste forskjellen er at den ene tvillingen går en tur på noen kilometer hver kveld, mens den andre spiser en liten pose med potetgull eller godteri. Etter 20 år har den ene en sunn og god kroppsvekt og er frisk, mens den andre sliter med overvekt og har fått diabetes.

David Bach skriver i boka The automatic millionaire (og i alle hans andre bøker) om “the latte factor”, altså at man kan kutte kostnadene sine ganske mye hvis man slutter å kjøpe seg en kaffe latte hver dag. Bach har fått mye kritikk for dette, også fra flere norske bloggere. Jeg syns denne kritikken er urimelig av flere grunner.

Bach mener ikke nødvendigvis kaffe latte bokstavelig. Kaffekoppen brukes som et bilde på daglige småkostnader som over tid kan utgjøre ganske mye, særlig dersom man har mange av dem.

Kritikken går ofte på at det er på de store kostnadspostene knyttet til bolig, forsikring og transport at det største potensialet ligger, slik at det blir feil å fokusere på de mindre kostnadspostene. Det er selvsagt viktig å se det store bildet, og når alt kommer til alt så er det den totale spareraten som teller. Men samtidig ser jeg ingen grunn til å sette de små og de store kostnadspostene opp mot hverandre. Jeg ser ingen motsetning mellom det å passe på at jeg har gode betingelser på mine forsikringer og det at jeg ikke kjøper meg en kaffe og en smultring på vei til jobb hver dag. For nybegynnere vil det ofte være at spørsmål om hva man skal begynne med når man skal i gang med sparing og investering. Det avgjørende da er som regel at man faktisk kommer i gang med noe, og ikke at man nødvendigvis går i gang med det som monner aller mest. Å kutte i de små kostnadspostene kan i denne sammenheng være en «lavthengende frukt», og mindre skremmende enn å gå i gang med å forhandle om lavere rente på boliglånet eller billigere forsikringer.

Det vil variere veldig fra person til person hvor mye man kan spare på de mindre kostnadspostene. For meg personlig har potensialet alltid vært litt begrenset, men jeg kjenner flere som bruker veldig mye på småting hver dag. En yngre slektning av meg bor i en bygård sentralt i Oslo, hvor det er en Deli de Luca i første etasje. Han er singel, barnløs og bruker mye tid på utesteder og konserter, og er ikke spesielt glad i å lage mat. Jeg pleier gjerne å besøke han når jeg er i Oslo, og det slår meg hver gang hvor utrolig mye penger han bruker på småting hver eneste dag. Det går i kaffe (ikke latte, men black eller mocca), energidrikker og diverse mat. Han har en svært høy «latte factor» og kunne sannsynligvis spart flere titusen hvert år på å kutte ned på alle småkjøpene sine.

Hva er det så vi snakker om av kroner og ører her? Det kommer selvsagt helt an på hvilke forutsetninger man legger til grunn, men la oss si at du per i dag bruker 50 kroner på diverse småkjøp hver dag, og ønsker å vite hvor mye du kan spare på å kutte ut disse. Hvis du sparer 50 kroner hver dag i 20 år, så har du totalt spart kr 365 000. Investerer du disse pengene til 10 % årlig avkastning, snakker vi om godt over en million kroner. Klarer du bare 5 % årlig avkastning, snakker vi om over seks hundre tusen kroner. Selv om det er snakk om små kostnadsposter, er det altså ikke småpenger totalt sett.

Til slutt vil jeg poengtere at jeg slett ikke syns man skal kutte maks på absolutt alt. Ting som gir deg økt livskvalitet bør du tillate deg å bruke mer penger på enn strengt nødvendig. Kanskje er det en daglig kaffe latte, kanskje er det noe helt annet. Å latterliggjøre David Bach og andre som bare poengterer at det kan være mye hente på å ha et bevisst forhold til også de små kostnadspostene syns jeg imidlertid er unødvendig.

Permalink

august 3, 2020 @ 7:53 am

· Filed under 2020

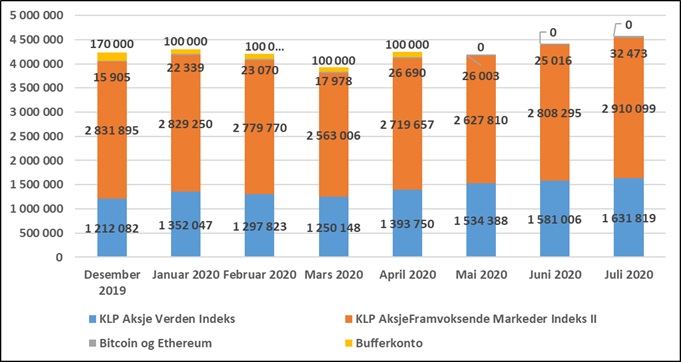

Juli ble en god måned, hvor både fondsandelene og kryptovalutaene mine økte i verdi. Min netto finansformue økte med kr 160 074, til totalt kr 4 574 391. Utviklingen siden starten av 2020 framgår av grafen nedenfor.

Permalink