Dette er et sponset innlegg.

Den norske økonomien har tatt seg opp betraktelig de siste årene og preges for tiden av høy verdiskapning og lav arbeidsledighet. Lite tyder på at utviklingen kommer til å snu i 2018, der blant annet oljeprisens utvikling er en viktig årsak. Noen analytikere spår en kraftig prisoppgang, med opptil 80 USD per fat nordsjøolje mot utgangen av året.

Effekten av lave renter

Lavrente-klimaet har også vært til stor fordel for en annen norsk industrisektor. Bank og finansnæringen har kunnet vise til rekordhøy utlånsvekst og gode profittmarginer. En norsk økonomi i høygir kombinert med lave renter har ført til en dominoeffekt i finansmarkedene. Nordmenn låner stadig mer penger, samtidig som misligholdet er lavt.

En viktig årsak til utviklingen har vært sentralbankens rentepolitikk, med lav styringsrente og den usedvanlig billige tilgangen til penger. Ola og Kari Nordmann har de siste årene kunnet ta opp boliglån til et rentenivå under 4 %. Kontrasten er enorm sett opp mot bankkrisen på 80-tallet og de rentenivåene vi så i ettertid.

Flere velger å låne penger uten krav til sikkerhet

Også innen andre deler av banknæringen har vi sett tegn til en høyere utlånsvilje. Forbrukslån og andre såkalte «lån uten sikkerhet» har blitt et yndig objekt blant de som ønsker seg litt ekstra økonomisk frihet. Ved hjelp av BankID og noen få tastetrykk kan man få penger utbetalt på kort tid, og ofte før et døgn har passert.

En viktig pågangsdriver til utviklingen er de norske låneportalene som promoterer de finansielle produktene. En rekke slike sider har blomstret opp de siste årene, hvor de spesialiserer seg innen formidling av usikret kreditt. Et eksempel på en slik portal er billigeforbrukslån.no, som lister opp alle tilgjengelige forbrukslån i det norske markedet.

Den teknologiske utviklingen har også ført med seg en del viktige endringer, i form av raskere og mer effektiv informasjonsutveksling. Et økende antall låntakere velger nemlig å refinansiere boliglån og annen type sikret kreditt. Det finnes riktignok regler som straffer låntaker økonomisk ved bytte av huslån, men prisforskjellene har blitt såpass store at det likevel lønner seg.

Refinansiering kan spare låntaker for store beløp

Ikke for å glemme de fordelene som følger refinansiering av usikret gjeld. Her kan prisene variere svært mye med tilbud om alt fra 7,00 prosent til 40,00 prosent effektiv rente. Avhengig av størrelsen på lånet kan det fort være tusenvis av kroner å spare med noen enkle tastetrykk. Forbrukerportalen refinansiere.net forklarer hvorfor en slik tilnærming lønner seg, hvor de fokuserer på følgende punkter:

- Det koster ingenting å søke om refinansiering. Det verste som kan skje er at bankene sier nei.

- En søknad om refinansiering er helt uforpliktende. Får du et tilbud du ikke er fornøyd med kan du derfor takke nei uten økonomiske konsekvenser.

- Til forskjell fra boliglån er du ikke «bundet» til en nedbetalingsperiode. Bankene har ikke mulighet til å kreve ekstra betalt dersom du sletter hele lånet ditt og flytter det til en annen bank.

Av disse årsaker velger stadig flere nordmenn å legge inn uforpliktende søknader om refinansiering. Lite tyder på at utviklingen kommer til å snu med det første!

Jeg har i tidligere innlegg i denne serien skrevet om viktigheten av høy sparerate når målet er økonomisk uavhengighet. Den enkle sannheten er at jo mer du klarer å legge av hver måned, desto raskere vil du klare å bli økonomisk uavhengig. Størrelsen på spareraten er det som virkelig skiller det å jobbe for økonomisk uavhengighet fra det å bare jobbe for en ryddig og god privatøkonomi. 10 % sparerate kan være nok hvis du har lang tidshorisont og målet er å spare opp penger som du kan spe på pensjonen med når du blir gammel, men ikke i nærheten av nok hvis målet er å bli økonomisk uavhengig på ti år. «Gullstandarden», og det jeg mener de fleste bør sikte mot, er en sparerate på minst 50 %!

50 % sparerate høres sikkert voldsomt ut for mange, men jeg er ikke ute etter å lure deg til å tro at det å bli økonomisk uavhengig er lett og kan oppnås med noen små justeringer i forbruket ditt. Målet mitt er å formidle hva som faktisk må til, og da må du sikte såpass høyt. A man’s gotta do what a man’s gotta do (og det samme gjelder selvsagt hvis du er kvinne).

Før vi begynner å se på konkrete tips for hvordan du kan øke spareraten din betydelig, er det to ting jeg vil nevne. Det første er at det er en viss sammenheng mellom inntekt og sparerate. Hvis vi tar meg selv som eksempel, så måtte jeg ha tatt noen drastiske livsstilsvalg hvis jeg skulle klare å ha en så høy sparerate som jeg har hvis jeg for eksempel hadde jobbet som assistent i en barnehage. Jeg tjener mer enn det mange andre gjør, og gjør det selvsagt lettere for meg å oppnå en høy sparerate. Samtidig skal man ikke overdrive denne sammenhengen. Det finnes mange som tjener mer enn meg, men som likevel bruker alt de tjener hver måned. Det andre er at du neppe vil klare å øke spareraten til 50 % over natten. Har du i dag en lav sparerate, vil det ta tid å komme opp på 50 %, men jeg syns likevel du skal sikte mot denne gullstandarden.

I dette og det neste innlegget vil jeg komme med 50 råd om hvordan du kan øke sparereten din. Ikke alle rådene vil passe for akkurat deg, men det er helt greit. Ta tak i de som passer for nettopp deg, og se bort ifra de andre. Rådene er ikke gruppert og kommer derfor litt hulter til bulter, så jeg vil anbefale at du leser alle.

- Bli en evig sparestudent. Det første rådet er kanskje det viktigste. Jeg vil at du skal utvikle en interesse for sparing, og at du skal ha den innstillingen at det alltid er noe nytt å lære om hvordan man kutter kostnadene. Jeg kommer stadig over nye blogginnlegg om hvordan man kan kutte kostnadene, og jeg leser mange av dem. Her snakker vi kaizen – kontinuerlige forbedringer.

- Tro det er mulig. Henry Ford skal ha sagt at «Whether you think you can, or you think you can’t, you’re right.», og jeg tror det ligger mye i det. Jeg vil tro at veldig mange nekter å tro at en sparerate på 50 % er mulig for akkurat dem. Men for å bruke en klisje – hvis jeg har klart det, så er det veldig sannsynlig at også du kan klare det.

- Kutt i både store og små kostnadsposter. Noen argumenterer for at det er på de store kostnadspostene som bolig, transport og mat at det er noe å hente, slik at man må fokusere på dem. Andre fokuserer på å kutte ned på små utgifter som de caffè latte-ene man kjøper hver dag på vei til jobb. Jeg mener man bør angripe både små og store kostnadsposter. Det er selvsagt mest å hente på de store, men de små kan være enklere å komme i gang med og kan i sum utgjøre ganske mye til sammen.

- Bruk gjerne tid på å finne det du skal kjøpe til lavest mulig pris, men vær også kritisk til hva du kjøper. Mange er flinke til å spore opp all verdens tilbud, og er stadig inne på nettsider som prisjakt.no for å finne det de skal kjøpe til lavest mulig pris. Greit nok det, men det er enda mer å hente på å være veldig kritisk til hva man kjøper og ikke. Å kjøpe noe du egentlig ikke trenger er sløsing med penger, uansett hvor stort avslag det er snakk om.

- Ha faste dager der du ikke bruker kort eller kontanter til noe. Alt annet likt, så vil du bruke mer penger totalt sett jo oftere du bruker penger. Er du av typen som drar kortet flere ganger per dag, har du derfor sannsynligvis mye å hente. En noe spesielle, men effektiv, måte å gjøre dette på er å bestemme seg for at man på bestemte dager ikke skal bruke verken kort eller kontanter til noen ting.

- Betal deg selv først. Det første du bør gjøre når du får utbetalt lønn hver måned, er å sette av penger til sparing. Få pengene bort fra lønnskontoen så fort som mulig, så du ikke blir fristet til å bruke dem på alt mulig annet.

- Ikke gå i oppussingsfellen. Vi nordmenn er visstnok verdensmestre i oppussing, men det er et mesterskap du ikke bør delta i hvis du skal øke spareraten. Å pusse opp blir fort utrolig dyrt, og alle som har begynt på et større oppussingsprosjekt vet at det i de fleste tilfeller blir slik at det baller på seg og at totalkostnaden blir mye høyere enn det man først så for seg.

- Kutt ned på, eller helt ut, betalte nyheter. Med mindre du har en jobb som krever at du holder deg løpende oppdatert på daglige nyheter, så har du sannsynligvis ikke behov for å betale noe særlig for nyheter. Dagsaviser tilfredsstiller mest nysgjerrighetsbehovet vårt, ikke informasjonsbehovet vårt.

- Planlegg matinnkjøp og handle en eller to ganger i uken. Dette rådet har du sikkert hørt mange ganger før, men følger du det opp? Å handle mat hver dag er noe av det dummeste du kan gjøre hvis du prøver å spare penger.

- Drikk vann. Vann er den beste tørstedrikken, og passer til de aller fleste typer mat. Gjør det til en vane at du drikker vann i stedet for brus, saft, juice eller alkoholholdige drikkevarer. I Norge er de fleste av oss så heldige at vi har tilgang til nesten gratis vann rett fra springen.

- Ikke bruk tid på kjøpesentra. Kjøpesentra er designet for at vi skal bruke mest mulig penger når vi er der, og de fleste av oss lar oss påvirke. Det beste er derfor å ikke oppholde seg på kjøpesentra mer enn strengt tatt nødvendig.

- Budsjett for utvalgte kostnader. Å sette opp budsjett og føre regnskap for alle inntekter og kostnader er ikke noe jeg nødvendigvis anbefaler, for dette kan være arbeidskrevende. I utgangspunktet mener jeg at det å betale seg selv først er en mye bedre løsning. Et unntak er imidlertid hvis du har noen spesielle kostnader som du bør få mer kontroll på. For mange år tilbake kjøpte jeg for eksempel alt for mange CD-er. Da bestemte jeg meg for at jeg maks skulle bruke kr 200 per måned på dette. Samme opplegg har jeg hatt på andre kostnader senere.

- Unngå impulskjøp. Bestem deg for at dersom du ser noe du får lyst til å kjøpe, så skal du vente i 30 dager før du faktisk kjøper det. I mange tilfeller vil lysten til å kjøpe da ha forsvunnet.

- Ikke forsikre småting. På lang sikt taper man i gjennomsnitt på å forsikre seg. De aller fleste betaler for eksempel mange, mange tusen kroner til et forsikringsselskap igjennom livet for en brannforsikring på huset, men heldigvis opplever de færreste at huset faktisk brenner ned. Hvis man tenker slik, så gir det liten mening å forsikre småting som mobiltelefoner, tv-er osv. Har du en god nok økonomisk buffer på en bankkonto, kommer du mye bedre ut av det på sikt ved å være «selvassurandør» for slike ting. Hus, bil, liv og helse bør du imidlertid selvsagt forsikre. Men sjekk alltid om du har noen forsikringer igjennom fagforeningen din eller lignende, slik at du ikke er dobbeltforsikret. Å øke egenandelene på forsikringene dine kan også være noe som du kan spare en del på, men også dette forutsetter at du har en god økonomisk buffer.

- Sjekk boliglånsrenten og prisen på dine forsikringer en gang per år. Etabler en fast årlig rutine med at du sjekker at du har gode betingelser.

- Ønsk deg nyttige ting til jul og til bursdag. Mange gir og får unyttige gjenstander i gave, og litt av grunnen til det er ofte at man svarer «nei, vet ikke helt» eller tilsvarende når man blir spurt om hva man ønsker seg. Ønsk deg heller noe du faktisk trenger, og vær helt konkret når noen spør om gaveønsker.

- Ikke kast bort penger på kosttilskudd. Helsekostbutikkene påstår at maten vår har store mangler og at vi derfor trenger tilskudd av ulike typer, men de fleste uavhengige kostholdseksperter er ikke enig i dette. Har du et variert kosthold, trenger du sannsynligvis ikke dyre kosttilskudd.

- Bruk bilen lite. Det er veldig dyrt å ha bil, men jeg har full forståelse for at man likevel ønsker å ha en. Unødvendig kjøring er imidlertid både dyrt og skadelig for miljøet (og det gjelder også dersom du har elbil), så det bør du unngå. Det å gå eller sykle er selvsagt også mye bedre for helsen.

- Redd økonomien og helsen samtidig. Røyk, snus og alkoholholdig drikke er veldig dyrt i Norge pga. de høye avgiftene. I tillegg vet du selvsagt at dette er produkter som er skadelige for helsen. Bruker du mye på røyk, snus eller alkoholholdig drikke, kan du derfor spare mye på å kutte ned på, eller gjerne kutte helt ut, forbruket av dem.

- Bytt til et mobilabonnement med mindre datatrafikk. De fleste av oss har ikke behov for å sjekke Facebook, Twitter og nettsider når vi sitter på bussen eller på kafe. Gjør det bare når du har tilgang til Wi-Fi. Det er i stor grad mengden datatrafikk som skiller mobilabonnementene i dag. Ikke betal for mer enn du trenger.

Ressurser

- Aksjebloggeren har nylig hatt to gode innlegg om kostnadskutt – Årets store raid i min personlige økonomi og 100 sparetips – Ta et økonomisk raid og spar mye penger med disse sparerådene!

Nå har 2018 så vidt begynt og jeg er litt på overtid med å definere meg noen økonomiske mål for året. I fjor hadde jeg kun ett økonomisk mål, nemlig det å spare/investere kr 25.000 hver måned. Det målet nådde jeg. Med min inntekt er det å spare såpass mye hver måned på grensen av hva jeg realistisk sett kan klare, så lenge var planen at jeg ikke skulle øke den månedlige sparingen noe ytterligere i 2018. Jeg liker imidlertid å utfordre meg selv litt, så det å sette meg det samme målet to år på rad ville ikke ha føltes helt bra. Jeg har derfor bestemt meg for at jeg likevel ønsker å øke den månedlige sparingen noe i 2018.

Jeg har også bestemt meg for at jeg ønsker å fokusere mer på det å skaffe inntekter utover de inntektene jeg får fra min arbeidsgiver (fast lønn og overtid). Dette er noe jeg har tenkt på også tidligere år, men jeg har kviet meg for å sette et mål for slike inntekter. I 2018 skal jeg imidlertid bevege meg utenfor komfortsonen min og sette meg et mål for dette. Jeg ønsker imidlertid ikke å være superambisiøs på dette området, men heller sette et moderat mål dette første året.

Mine to øknomiske mål for 2018 er:

- Å spare/investere minimum kr 26.000 x 12 = kr 312.000

- Inntekter på minimum kr 24.000 utover de jeg får fra min arbeidsgiver

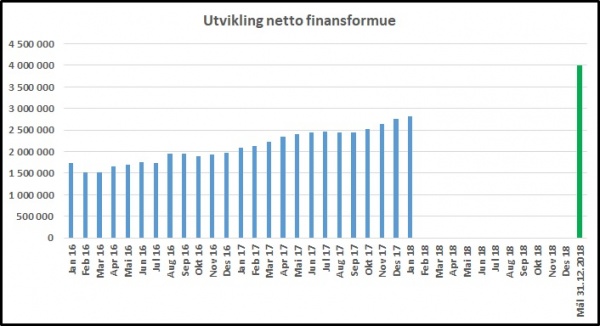

Desember ble nok en god måned. Jeg sparte og investerte som vanlig kr 25.000, og alt i alt steg min netto finansformue med kr 75.074 i verdi. Månedlig utvikling fra starten av 2016 framgår av grafen nedenfor.

Ser vi på 2017 samlet, steg min netto finansformue totalt med kr 742.443 i verdi, og den er nå på kr 2.827.788.