Archive for februar, 2016

februar 29, 2016 @ 7:53 am

· Filed under 2016, 31.12.2018

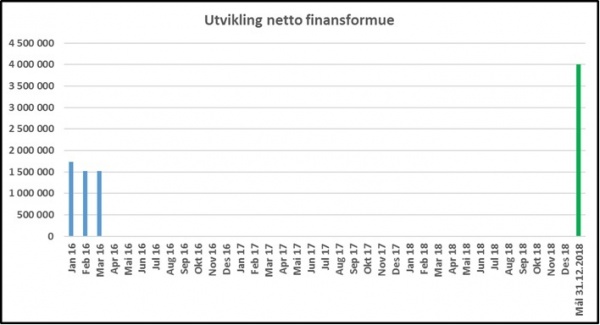

Februar ble en heller kjedelig måned for min netto finansformue. Jeg sparte kr 21.000 (noe jeg er godt fornøyd med), men fondsandelene mine gikk ned i verdi med nesten akkurat den samme summen. Alt i alt er derfor min netto finansformue omtrent like stor som den var for en måned siden.

Grafen nedenfor viser utviklingen så langt i år.

Permalink

februar 23, 2016 @ 9:29 am

· Filed under Økonomisk uavhengighet

Det finnes fire nøkler til økonomisk uavhengighet:

- Høy (og økende) sparerate

- Høy (og økende) inntekt

- Fornuftig pengeplassering

- Mental styrke

Disse fire nøklene er ikke helt uavhengige av hverandre, men man bør heller ikke blande dem for mye sammen.

Den første nøkkelen er altså høy (og økende) sparerate. Skulle jeg rangert de fire nøklene, vil jeg kanskje si at dette er den aller viktigste. Hvor mye du klarer å spare hver måned er av helt avgjørende betydning for hvor raskt du kan klare å bli økonomisk uavhengig. La oss se på noen forenklede eksempler (har kun tatt med effekten av det man sparer, ikke noe påslag for avkastning):

- Sparer du 10 % hver måned (som mange som skriver om personlig økonomi anbefaler), vil du bruke hele 10 måneder på å spare opp til en måneds forbruk.

- Sparer du 20 % hver måned, vil du bruke 5 måneder på å spare opp til en måneds forbruk.

- Sparer du 50 % hver måned, vil du hver måned spare opp nok til en måneds forbruk.

- Sparer du 67 % hver måned, vil du hver måned spare opp nok til to måneders forbruk.

- Sparer du 90 % hver måned, vil du hver måned spare opp til ni måneders forbruk.

Selv om beregningene ovenfor er ganske så opplagte, vil jeg at du skal se nøye på tallene. Det er en helt enorm forskjell på det å spare kun 10 % hver måned kontra det å spare 50 % eller mer. Forskjellene er faktisk så store at vi kan si at:

- Sparer du 10 % hver måned, beveger du deg som en skilpadde framover mot målet om økonomisk uavhengighet.

- Sparer du 20 % hver måned, beveger du deg som en eldre mann framover mot målet om økonomisk uavhengighet.

- Sparer du 50 % hver måned, beveger du deg som en hund framover mot målet om økonomisk uavhengighet.

- Sparer du 67 % hver måned, beveger du deg som en gepard framover mot målet om økonomisk uavhengighet.

- Sparer du 90 % hver måned, beveger du deg som en passasjer i en Ferrari framover mot målet om økonomisk uavhengighet.

Se for deg en skilpadde, en eldre mann, en hund, en gepard og en Ferrari stå på startstreken. Målet er en kilometer unna. Når Ferrarien er i mål vil skilpadden bare ha tatt noen få skritt. De andre vil befinne seg et eller annet sted i mellom.

Ok, håper du forstår hvor jeg vil hen med dette. Spareraten ruler i dette spillet. Du kan tjene så mye du vil, og være ekstremt god til å velge aksjer eller andre ting å investere i, men hvis spareraten er lav, vil det ta veldig lang tid å bli økonomisk uavhengig. Høy og stigende sparerate er det du bør fokusere aller mest på, i hvert fall i starten.

Hvis du akkurat har kommet i gang, har jeg en real utfordring til deg. Den går ut på at du skal ta utgangspunkt i det du klarer å spare per i dag, og deretter øke spareraten din med ett prosentpoeng hver måned. Klarer du å spare 20 % av lønnen nå i februar, skal du altså spare 21 % i mars, 22 % i april, 23 % i mai og så videre. Ett prosentpoeng hver måned høres kanskje ikke all verden ut, men det vil etter hvert kreve en god del av deg å følge opp en slik plan. Og ikke gi deg for tidlig. Du ønsker ikke å være en skilpadde eller en eldre mann i dette spillet, så målet ditt bør minst være at du skal bli en hund.

Hva er så min egen sparerate? Per i dag er den omtrent 52 %, så jeg er altså en ganske sprek hund. 🙂 Da jeg begynte å spare for mange år siden, var spareraten min på om lag 10 %, og jeg har gradvis økt den siden. Veksten i spareraten har imidlertid avtatt kraftig de siste par årene, og slik vil det ofte være. Etter at man har sluttet å sløse bort penger på tull, og i tillegg trimmet ned en del øvrige kostnadsposter, kommer man til et punkt der man blir nødt til å gjøre til dels drastiske endringer hvis man skal redusere kostnadene ytterligere. For meg ville dette for eksempel vært å selge bilen (som er veeeeeldig praktisk å ha for en småbarnsfar) eller flyttet til et billigere hus eller en leilighet. Så langt har jeg ikke vært villig til å gjøre slike drastiske endringer, og det gjør at jeg ikke har mulighet til å kutte kostnadene mine noe særlig mer enn det jeg allerede har gjort. Spareraten kan jeg imidlertid selvsagt fortsatt øke ved å øke inntektene mine, og det er der mitt hovedfokus vil ligge framover.

Permalink

februar 15, 2016 @ 8:27 am

· Filed under Økonomisk uavhengighet

Lurer du på om du vil klare å bli økonomisk uavhengig? Start med å svare på disse syv spørsmålene:

- Hvor stor andel av din utbetalte inntekt sparer eller investerer du hver måned?

- Under 0 %: 0 poeng

- Mellom 0 og 10 %: 1 poeng

- Mellom 10 og 30 %: 2 poeng

- Mellom 30 og 60 %: 3 poeng

- Over 60 %: 4 poeng

- Hvor høy er din brutto årsinntekt?

- Under kr 300.000: 0 poeng

- Mellom kr 300.000 og 500.000: 1 poeng

- Mellom kr 500.000 og 800.000: 2 poeng

- Mellom kr 800.000 og 1.000.000: 3 poeng

- Over kr 1.000.000: 4 poeng

- Hvor stor er din netto finansformue (alle finansielle eiendeler fratrukket all gjeld)?

- Under kr 0: 0 poeng

- Mellom kr 0 og 500.000: 1 poeng

- Mellom kr 500.000 og 1.000.000: 2 poeng

- Mellom kr 1.000.000 og 2.000.000: 3 poeng

- Over kr 2.000.000: 4 poeng

- Hvor mye tid bruker du på egen kompetanseutvikling hver uke?

- Mellom 0 og 2 timer: 0 poeng

- Over 2 timer: 1 poeng

- Hvor god kjennskap har du til aksjemarkedet?

- Vet nesten ikke hva en aksje er: 0 poeng

- Kjenner til det grunnleggende: 1 poeng

- Har investert i aksjemarkedet i mange år og vet hva som skal til for å skape meravkastning: 2 poeng

- Eier du egen bolig?

- Nei, jeg leier: 0 poeng

- Ja, men har boliglån på over 50 % av salgsverdien: 1 poeng

- Ja, men har et boliglån på under 50 % av salgsverdien: 2 poeng

- Ja, eier egen bolig og har ikke noe boliglån: 3 poeng

- Hvis du virkelig går inn for det, tror du at det er mulig for deg å bli økonomisk uavhengig i løpet av de kommende 5-10 årene?

- Nei: 0 poeng

- Ja: 1 poeng

Resultat:

- 0 – 8 poeng: Du har en lang vei å gå for å bli økonomisk uavhengig.

- 9 – 15 poeng: Du er i gang, men du har fortsatt en god del igjen.

- 16 poeng eller mer: Du er veldig godt i gang. Hvis du ikke allerede er økonomisk uavhengig, så er det sannsynligvis bare et tidsspørsmål før du blir det.

Svarene du gir på disse tre spørsmålene sier ikke alt om dine muligheter for å bli økonomisk uavhengig, men de gir likevel en god indikasjon på om du kan klare det hvis du fortsetter å leve slik du gjør per i dag. Dette er imidlertid bare et utgangspunkt. Jeg har stor tro på menneskers evne til å endre og forbedre seg, så det er ingen grunn til å gi opp dersom du fikk en lav score.

Så, hvor mange poeng fikk du? Jeg fikk 14.

Permalink

februar 8, 2016 @ 1:54 pm

· Filed under Økonomisk uavhengighet

I første innlegg i denne serien om økonomisk uavhengighet skrev jeg om 14 grunner til at de fleste av oss ikke vil bli økonomisk uavhengige. Dette gjorde jeg ikke for å ta motet fra dere, men heller for å understreke at det å bli økonomisk uavhengig vil kreve mye av deg. En ting er å gå ifra kandidat for Luksusfellen til å få orden på økonomien. Det kan kanskje kreve en del, men ikke på langt nær så mye som det å gå fra å ha orden på økonomien til å jobbe for økonomisk uavhengighet. La oss se på noen områder hvor forskjellene er spesielt store:

- Sparerate

- Lars Luksusfellen har en sparerate på 0 eller mindre. Han bruker det han tjener hver måned, og gjerne litt mer enn det også.

- Ola Orden har en sparerate på 10 %. Han bygger seg sakte, men sikkert opp en fin sum som han kan spe på pensjonen med når han blir 70 år.

- Unni Uavhengig har en sparerate på mellom 20 og 90 %.

- Forventet avkastning

- Lars Luksusfellen har en negativ avkastning på sin «formue» fordi han har mye mer gjeld enn finansielle eiendeler.

- Ola Orden investerer primært i et trygt indeksfond og oppnår dermed aksjemarkedets gjennomsnittsavkastning. I tillegg har han noe investert i et aktivt fond, men dette har tapt mot indeks de siste årene.

- Unni Uavhengig bruker en del tid på sine investeringer og velger nøye hvilke fond og enkeltaksjer hun investerer i. Noen år taper hun mot indeks, men på lang sikt slår hun den.

- Kunnskapsutvikling

- Lars Luksusfellen leser Donald Duck og av og til en kriminalroman. En fagbok har han ikke lest siden han gikk på videregående.

- Ola Orden abonnerer på Dine Penger og leser av og til en fagbok som er relevant for det yrket han har.

- Unni Uavhengig bruker mye tid på å utvikle kompetansen sin og leser i gjennomsnitt to bøker i måneden.

- Tankevirksomhet

- Lars Luksusfellen tenker ikke noe på penger, utover at han av og til er bekymret for framtiden.

- Ola Orden tenker en del på penger og sjekker et par ganger i året hvordan nettoformuen har utviklet seg.

- Unni Uavhengig tenker på sitt store mål om å bli økonomisk uavhengig hver eneste dag, hun sjekker jevnlig hvordan det går med nettoformuen sin og er alltid på utkikk etter nye måter å øke inntektene eller kutte kostnadene på.

- Arbeidsinnsats

- Lars Luksusfellen jobber deltid og bruker mye av tiden han er på jobb til ting som egentlig ikke har noe med jobben å gjøre.

- Ola Orden jobber heltid, men er veldig opptatt av at jobb er jobb og fritid er fritid.

- Unni Uavhengig vet at det å bli økonomisk uavhengig ikke er en spasertur i parken og er villig til å jobbe mer enn de fleste andre for å nå målet sitt. Hun ofrer litt tid til hobbyer og tid sammen med familien for å klare å jobbe så mye, men vet at det kun er snakk om for en tidsbegrenset periode. Hun er ikke arbeidsnarkoman, men vet at gjennomsnittlig innsats kun gir gjennomsnittlige resultater. Hennes arbeidsuke er på cirka 50 timer i gjennomsnitt.

- Innstilling

- Lars Luksusfellen er fryktelig negativ av seg. Han skylder på samfunnet og alle rundt seg for at han sliter økonomisk.

- Ola Orden er mye positiv, men hiver seg på når kollegaene hans begynner å snakke stygt om sjefen og lønna.

- Unni Uavhengig vet alt annet likt så kommer man mye lenger med en positiv innstilling, og har bestemt seg for at ingenting skal knekke henne.

- Selvdisiplin

- Lars Luksusfellen har svært lite selvdisiplin. Han lever livet etter innfallsmetoden og beveger seg ikke i noen bestemt retning.

- Ola Orden har noe selvdisiplin, men går fort lei og hiver seg på nye ting.

- Unni Uavhengig har jobbet hardt for å utvikle selvdisiplinen sin. Hun gjør det hun vet hun bør gjøre, uavhengig av om hun føler for å gjøre det. Hun vet at det gir de beste resultatene (og de beste følelsene) på lang sikt.

Jeg har satt forskjellene veldig på spissen ovenfor. Det er selvsagt ikke alle som har oppnådd økonomisk uavhengighet som identifiserer seg fullt ut med Unni Uavhengig. Men jeg tviler sterkt på at mange økonomisk uavhengige identifiserer seg noe særlig med Lars Luksusfellen.

Hovedbudskapet mitt er at det å bli økonomisk uavhengig er krevende. Mange som observerer folk som lykkes på ulike områder (det være seg innen sport, næringsliv, underholdningsbransjen osv.), tror at de som nyter stor suksess er født begavet eller at de har hatt mye flaks i livet. Men det er fordi de kun ser de ytre resultatene av all innsatsen som er lagt ned. Dersom du leser noen biografier om kjente personer, er det påfallende hvor mange utfordringer, skuffelser og problemer de fleste av dem har opplevd, og ikke minst hvor mye hardt arbeid de har lagt ned. Men de har ikke latt seg knekke og de har fortsatt å stå på selv når ting så svart ut. Å bli økonomisk uavhengig vil derfor i stor grad handle om at du må utvikle deg som person. Du må kjøre på videre der andre gir opp, du må møte opp når kroppen sier at den ikke vil, du må takle kritikk som andre lar seg knekke av, du må tørre å skille deg ut fra andre, du må heve deg over hverdagslige småproblemer og du må fokusere mye mer på hvor du vil på lang sikt enn det andre gjør. Krevende? Jepp, ikke tro noe annet. Umulig? Nei, slett ikke hvis du virkelig, virkelig, virkelig vil det.

Permalink

februar 3, 2016 @ 11:58 am

· Filed under Økonomisk uavhengighet

Drømmer du om å bli økonomisk uavhengig? Frihet til å gjøre hva du vil når du vil. Ingen sjef som klager på deg og ingen økonomiske bekymringer. Høres ut som en flott tilværelse, ikke sant? 🙂

Skal du kunne kalle deg økonomisk uavhengig, må du ha en så stor formue at du kan leve godt av avkastningen, eller i hvert fall en så stor formue at du ved å tære på den ikke vil gå tom i løpet av din levetid. Hvor stort kronebeløp dette vil utgjøre vil variere en god del fra person til person, men for de fleste av oss vil det utgjøre flere millioner kroner.

Dette er første innlegg i en serie om ulike aspekter rundt økonomisk uavhengighet, og i dette innlegget skal vi se på 14 grunner til at de fleste av oss aldri vil bli økonomisk uavhengig.

- Du tror ikke det er mulig. Du har kanskje hørt Henry Fords klassiske påstand om at «Whether you think you can, or think you can’t, you’re right»? Hvis du har vokst opp i et hjem der sparing aldri var et tema og du aldri har lest om eller hørt om økonomisk uavhengighet, kan det godt hende at du går rundt og ikke tenker på at det faktisk er mulig å bli det.

- Du bruker alt for mye penger på bolig. Hvis vi ser bort ifra dem som stadig flytter på seg, så vil de fleste komme bedre ut av det på sikt ved å eie boligen de bor i framfor å leie den. Problemet for mange er derfor ikke at de eier boligen sin, men at de bruker alt for mye penger på den. Dette kan enten skje ved at de tar opp et veldig høyt lån når de kjøper bolig, eller ved at de stadig bruker store summer på oppussing. Du vil aldri klare å bli økonomisk uavhengig dersom du sprøyter all ledig kapital inn i boligen din.

- Du bruker alt for mye penger på bil. Bil kan være veldig praktisk og for mange en nødvendighet for å komme seg igjennom hverdagen, men å binde mye penger i bil er noe av det dummeste du kan gjøre økonomisk sett.

- Du har for mange autotrekk fra kontoen din. Mobiltelefonabonnement, Netflix, Viasat, bredbånd, treningsstudioavgift og så videre. Alle slike faste trekk er med på å redusere det du har til overs til å bygge din økonomiske festning hver måned.

- Du er rammet av livsstilsinflasjon. Sier du ofte at «pengene bare forsvinner» eller lignende, mens du egentlig vet at du i løpet av de siste fem årene har hatt en betydelig reallønnsvekst? Da er du sannsynligvis rammet av livsstilsinflasjon. En forferdelig sykdom, men den lar seg heldigvis kurere.

- Du vet for lite om det å investere. Mange investerer for eksempel hver måned i svindyre aksjefond som ikke klarer å slå indeksen. Dette er mildt sagt ikke den beste formen for investering dersom du har som mål at pengene skal vokse mest mulig.

- Du tjener for lite. Har du veldig lav inntekt, vil det være svært vanskelig å spare nok til at det monner noe særlig.

- Du forveksler travelhet med produktivitet. Er du travelt, travelt, travelt opptatt hver dag, men likevel blakk før neste lønning? En hamster kommer ingen vei i lekehjulet sitt.

- Du har en svindyr hobby. Liker du å mekke på gamle biler, drar du tre ganger i året til eksotiske reisemål eller samler du på eksklusive gitarer? Slike hobbyer kan legge beslag på all ledig likviditet og lar seg vanskelig kombinere med det å ha som mål å bli økonomisk uavhengig.

- Du shopper for ofte og for mye. Bruker du en stor del av fritiden din på kjøpesentre? Gå heller en tur i skogen.

- Du er lat. Sårry Mac, med mindre du er usedvanlig begavet, så er det veldig lite sannsynlig at du noen gang vil bli økonomisk uavhengig dersom du er lat.

- Du ser ikke helheten. Mange er flinke til å spare på enkelte områder, men sløser bort pengene de sparer på andre områder. Når alt kommer til alt er det ikke så viktig hvordan du sparer. Det er mye viktigere at du totalt sett klarer å spare en betydelig andel av inntekten din hver måned.

- Du har en for pinglete sparerate. Har du en spareavtale i et aksjefond på kr 500 hver måned, og tror at dette på sikt vil gjøre deg økonomisk uavhengig? Kanskje hvis du lever til du er 100 år, men har du planer om å bli økonomisk uavhengig før du er gammel og grå, må du ta i mer enn det.

- Du utvikler ikke kompetansen din. Dersom du har gitt opp å utvikle kompetansen din, har du gitt opp å bli økonomisk uavhengig.

Permalink

februar 2, 2016 @ 10:47 am

· Filed under 2016

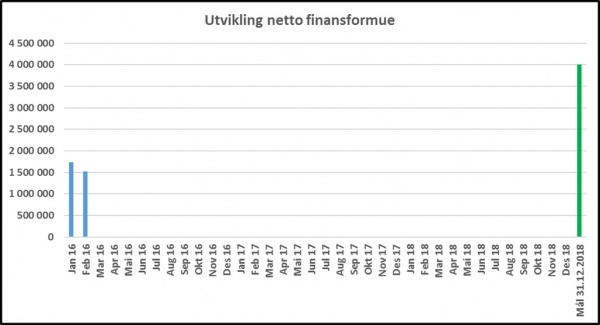

Jeg sparte (som planlagt) kr 21.000 i januar. Det er jeg godt fornøyd med. Nedgangen på verdens børser førte imidlertid til at min netto finansformue krympet med hele kr 207.000 i januar. Selvfølgelig er det litt kjipt å se på at så store summer «forsvinner», men sånn vil det av og til være når man har plassert en så stor andel av formuen i aksjemarkedet som det jeg har.

Grafen nedenfor viser utviklingen så langt i år.

Permalink