Archive for januar, 2022

januar 31, 2022 @ 2:44 pm

· Filed under 2022

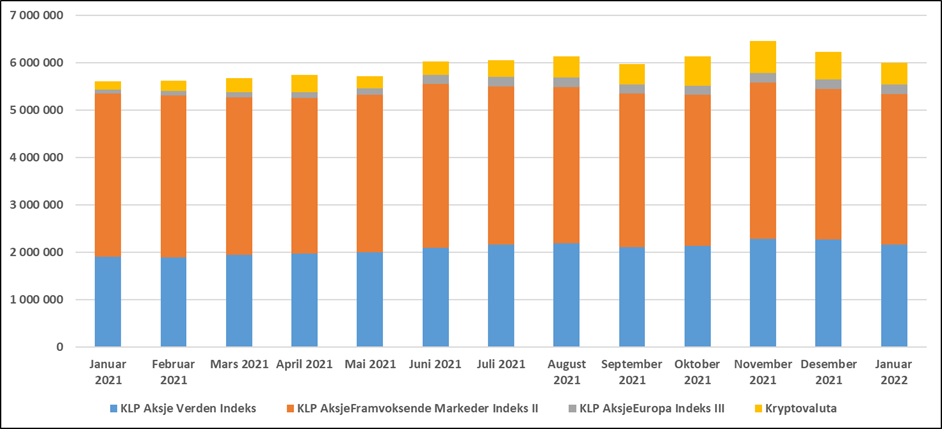

Januar har vært en ruglete måned, med nedgang i både aksje- og kryptovalutamarkedet. Min netto finansformue falt med kr 235 178, til totalt kr 5 993 697.

Å tape godt over kr 200 000 på en måned er selvsagt ikke noe morsomt, men jeg kjører buy and hold, og da må man regne med slike svingninger. Det viktigste når slikt skjer er å holde hodet kaldt og å ikke gjøre noe impulsivt. Jeg har opplevd slike svingninger flere ganger tidligere og sover godt om natta.

Utviklingen siden starten av 2021 framgår av grafen nedenfor.

Permalink

januar 30, 2022 @ 7:21 pm

· Filed under Aksjemarkedet, Uncategorized

For en tid tilbake hørte jeg en podcast med en profilert finansprofil. Han sammenlignet det å velge aktivt forvaltede fond med det å satse på vinnerne i idrett. Poenget hans var altså at dersom man satser på en idrettsutøver som historisk sett har vunnet mange gull, så er sannsynligheten for å vinne veddemålet mye større enn dersom man satser på en som ikke har noen resultater å vise til, og at dette var direkte overførbart til det å velge aktivt forvaltede fond.

Selv om dette høres smart og intuitivt riktig ut, så er sammenligningen helt på jordet. Utallige undersøkelser viser at historiske resultater sier svært lite om framtidige resultater i aksjemarkedet. At et aksjefond vant gull i fjor er derfor på ingen måte noen garanti for at det vil vinne gull også i år. Ikke bare finnes det ingen garanti, sannsynligheten for at et fond vil vinne gull flere år på rad er svært, svært liten. Sannsynligvis så liten at du som en ekte smart person ikke bør ta veddemålet.

Den kjente finansprofilen gikk i en vanlig tankefelle, nemlig at han forholder seg til verden slik han syns den burde fungere, og ikke slik den faktisk fungerer. En person som har sluttet å forholde seg til fakta og forskning, og som forholder seg til verden slik han syns den burde fungere, bør man ikke ha noe særlig tillit til. En slik person har gjerne åpnet døra til å tro på mye rart av innbilte sannheter, og vil ofte med tiden bevege seg lenger og lenger bort ifra den virkelige verden. Nå er det riktignok slik at forskning på mange måter mer bør anses som en prosess og i mindre grad noe som kommer fram til absolutte fasitsvar, men på mange områder har likevel forskningen kommet langt og kan si oss ganske mye om hvordan verden faktisk fungerer. Så finnes det også på de fleste fagområder noen få sære forskere som er helt på kollisjonskurs med det som er konsensus innenfor fagfeltet. Dette ser vi tydelig på områder som klima og kosthold. De aller fleste forskere, sannsynligvis over 90 %, mener at klimaendringene i stor grad er menneskeskapte og at vi er nødt til å endre adferd for å unngå store framtidige katastrofer. Men det finnes fortsatt noen forskere som påstår at det er for eksempel sola som skaper klimaendringene, og at vi derfor trygt bare kan fortsette som før. Når det gjelder kosthold, mener de aller fleste forskere at det å spise variert og innta mye frukt og grønnsaker er det beste for helsa. Men det finnes også noen forskere som mener at man bør unngå frukt og stort sett spise ting som nesten bare inneholder protein og fett.

En sjelden gang viser det seg at flertallet av forskerne tar feil, og at det var det sære mindretallet som faktisk hadde rett. Men dette er unntaket, og det at det finnes unntak bør ikke være nok til at du velger å høre på særingene. At du selv har anekdotiske «bevis» på at særingene har rett bør heller ikke vært nok til at du velger å høre på dem.

I finans er det veldig mye tro, håp og kjærlighet. Som en rasjonell person bør du imidlertid ikke basere dine beslutninger på tro, håp og kjærlighet. Vær litt skeptisk til alt og alle, men ikke hør for mye på de med sære meninger. Mange liker følelsen av å gå imot flertallet og å skille seg fra «røkla», men du bør neppe jakte på den følelsen. Forhold deg til verden slik den faktisk fungerer, ikke slik den burde fungere.

Permalink

januar 21, 2022 @ 2:19 pm

· Filed under Aksjemarkedet

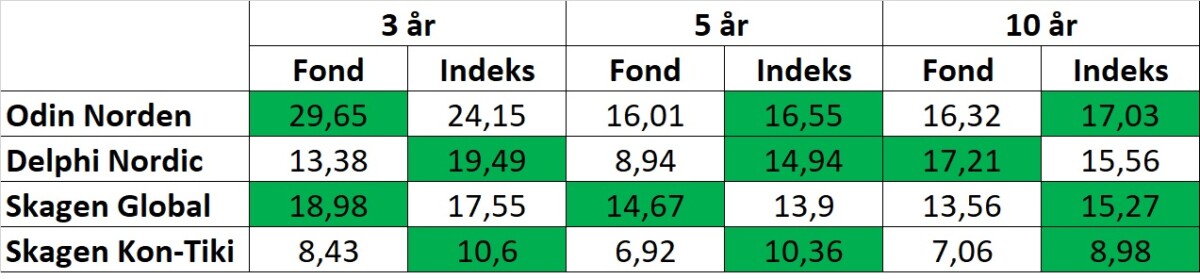

For mange år tilbake bestemte jeg meg for at jeg skulle gi opp aktivt forvaltede fond og heller gå for indeksfond. Årsaken til dette var at jeg så at de aktivt forvaltede fondene jeg hadde i porteføljen min ofte tapte mot indeks på lang sikt. I tillegg var de langt dyrere enn indeksfondene. Jeg fikk rett og slett ikke det jeg trodde jeg betalte for.

I går hørte jeg en podcast med finansnestor Jan Petter Sissener. Han har vært i markedet i over 40 år og er absolutt verdt å høre på. Unntaket er når han begynner å snakke ned indeksfond, for da henger ikke det han sier på greip lenger. Jeg ble likevel litt trigget av det han fabulerte om, og spurte meg selv spørsmålet «hvordan hadde det gått hvis jeg ikke hadde gitt opp aktivt forvaltede fond». Jeg har derfor tatt en sjekk av hvordan fire av de fondene jeg investerte i tidligere har klart seg de siste årene, og resultat framgår av tabellen nedenfor (gjennomsnittlig årlig avkastning). For hvert målepunkt har jeg anmerket med grønn bakgrunn om det er fondet eller indeksen som har gitt høyest avkastning.

Som det framgår, har de aktivt forvaltede fondene gitt høyest avkastning i kun fire av de totalt 12 målepunktene i tabellen.

Jeg vil understreke at dette på ingen måte kan ses på som et representativt utvalg av aktivt forvaltede fond. Dette er fire fond som jeg selv tilfeldigvis var investert i for mange år siden. Det er likevel snakk om fire kjente og store fond med lang historikk, og alle disse fondene har i perioder gjort det veldig bra.

Min konklusjon fra denne høyst uvitenskapelige sjekken er at min beslutning om å si hasta la vista til aktivt forvaltede fond var en god beslutning. Det er mulig det finnes dem som klarer å velge ut og bytte aktivt forvaltede fond slik at de over lang tid klarer å skape meravkastning, men dette er en egenskap som jeg på ingen måte besitter. Gjør du? 😉

Permalink

januar 4, 2022 @ 1:09 pm

· Filed under 2022

2022 er nå i gang, og jeg har definert noen økonomiske mål for året. I juni 2021 ble jeg økonomisk uavhengig, i den betydning at jeg da hadde en netto finansformue som tilsvarte over 300 ganger månedlig forbruk. Jeg jobber imidlertid fortsatt, siden jeg ønsker å ha en god sikkerhetsmargin før jeg velger å si opp jobben. Hvor stor denne sikkerhetsmarginen skal være har jeg ikke helt bestemt meg for ennå, men den må være stor nok til at jeg ikke går rundt og er bekymret for å gå tom for penger. Ved utgangen av 2021 er min netto finansformue på 311 ganger månedlig forbruk, som fortsatt ikke er nok til at jeg tør å slutte å jobbe.

Mine økonomiske mål for 2022 er som følger:

- Kjøpe meg videre opp til jeg har 1 Bitcoin (jeg har i dag 0,6 Bitcoin)

- Kjøpe meg videre opp til jeg har 10 Ethereum (jeg har i dag 9,9 Ethereum, så her er jeg nesten i mål allerede)

- 5 Solana

- Kr 60 000 på bankkonto

Med de kryptovalutaprisene som gjelder akkurat når dette skrives blir dette til sammen om lag kr 240 000, altså i snitt kr 20 000 hver måned.

Min beslutning om å kjøpe 5 Solana er basert på at jeg ønsker en litt mer sammensatt kryptoportefølje enn det jeg har i dag. 5 Solana vil med dagens pris utgjøre en veldig liten andel av porteføljen min, men siden Solana er en langt mindre «etablert» kryptovaluta enn Bitcoin og Ethereum, er risikoen sannsynligvis også langt høyere. Å kjøpe Solana er i mini øyne et litt crazy bet, for prisen kan både mangedoble seg og gå til null. Mange mener nok at jeg har en relativt kjedelig portefølje, men med innslag av Solana vil jeg i hvert fall få krydret den litt. 😊

Permalink

januar 2, 2022 @ 3:05 pm

· Filed under 2021

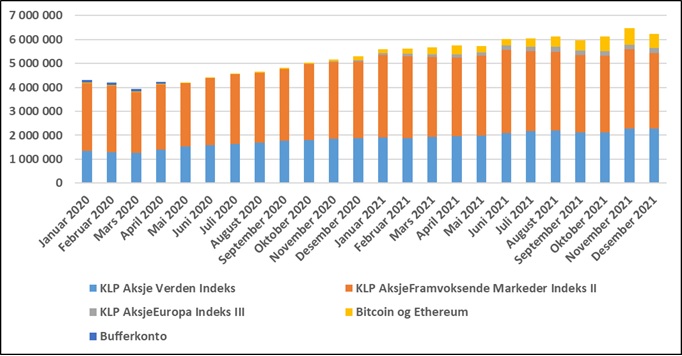

Desember ble ingen god måned. Min netto finansformue falt med kr 231 285, til totalt kr 6 228 875. Både aksjefondene og kryptovalutaene mine falt i verdi.

Ser vi på 2021 samlet, økte min netto finansformue med kr 935 949. Kr 325 542 av dette var nye investerte midler (jeg sparer i tillegg månedlig til framtidig vedlikehold av huset vi bor i, men jeg tar ikke med denne kontoen når jeg oppgir min netto finansformue her på bloggen), mens kr 610 407 var ren verdiøkning. Siden jeg har en portefølje som dels består av aksjefond og dels av kryptovaluta, har jeg ikke noe spesiell referanseindeks, men jeg er fornøyd med den totale verdistigningen på porteføljen min i 2021.

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

Permalink