De to siste månedene har vært veldig spesielle, med blant annet store svingninger i verdens aksjemarkeder. Etter mars var mitt inntrykk av koronaviruset at spredningen økte i hurtig tempo, men at viruset i seg selv nesten utelukkende var farlig for gamle og syke mennesker. Nå har spredningen i mange land bremset en del opp, men samtidig viser en del forskning at viruset kan være en god del farligere enn det man først antok. Hvordan har det så gått med porteføljen min i dette noe kaotiske landskapet?

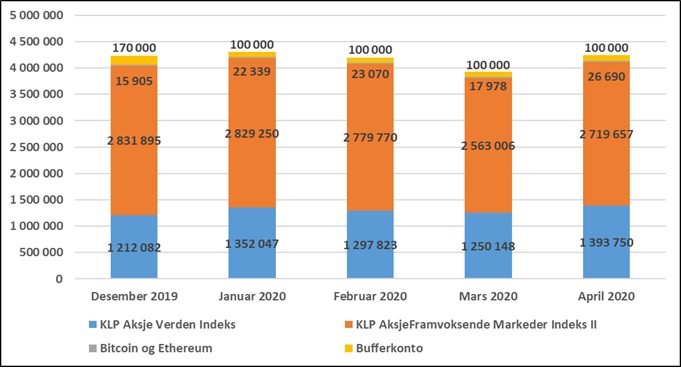

I mars falt verdien på porteføljen min med kr 269 531. I april økte verdien med kr 308 965. Hele tapet i mars ble altså tatt igjen i april. Dette betyr imidlertid ikke nødvendigvis at krisen er over og at det fra nå av bare vil gå oppover igjen. Historien viser jo at det etter et kraftige fall med etterfølgende kraftig økning gjerne kommer nye fall igjen, og det kan selvsagt skje denne gangen også.

Jeg har ikke noe kontroll over hvordan markedet vil utvikle seg framover, men min egen adferd kan jeg til en viss grad bestemme over selv. For meg blir derfor det aller viktigste framover at jeg klarer å holde fast på mitt livsmotto «keep calm and carry on».

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

Du har sikkert hørt at du ikke bør prøve på å time markedet, for det klarer selv ikke de profesjonelle å gjøre. Du har kanskje også sett beregninger som viser at selv om du kjøper og selger på lite gunstige tidspunkt, så har ikke dette all verden å si for den totale avkastningen. Men hva om vi prøver å argumentere for markedstiming (ofte er det jo slik at man kan vinkle tall og statistikk slik at man får akkurat den konklusjonen man ønsker, noe som er en gave for bekreftelsestendensen). Hvor mye meravkastning kunne du for eksempel ha oppnådd hvis du hver nyttårsaften fikk en sms fra en mystisk avsender der det sto nøyaktig hvordan S&P 500 ville utvikle seg det kommende året, slik at du kunne være inne i markedet kun de årene det gikk oppover?

I tabellen nedenfor framgår årlig avkastning for den brede amerikanske indeksen S&P 500 for de siste 30 årene.

Hadde du investert kr 100 000 ved starten av 1990, ville du ha hatt kr 914 000 ved utgangen av 2019, noe som tilsvarer en annualisert avkastning på 11,7 %. Dette er en relativt god avkastning, særlig når man tenker på at det blant annet var en dot.com.-boble som sprakk og en global finanskrise i perioden. Hvor mye ville du har sittet igjen med hvis du solgte deg ut før hvert år det gikk nedover, og heller satte pengene i banken til 1 % rente de årene (vi ser her bort ifra den ekstraavkastningen det ville ha gitt dersom du hadde hatt muligheten til å shorte)? Da ville du ha endt opp med kr 3 316 000, noe som tilsvarer en annualisert avkastning på 18,8 %. Som du ser, så er forskjellen på 11,7 % og 18,8 % årlig avkastning betydelig når der er snakk om en så lang periode. Matematisk sett er det derfor ingen tvil om at dersom du hadde hatt en god metodikk for å time markedet, så kunne du ha knust indeksen ved å bruke den.

Poenget mitt med denne regneøvelsen er å vise at det ikke bare er småpenger å hente på å time markedet, gitt at du faktisk klarer å gjøre det. I teorien har det mye for seg. Utfordringen er selvsagt at det er utrolig vanskelig å faktisk klare å skape meravkastning ved å time markedet i praksis. Det er mange grunner dette, blant annet:

- Markedet overreagerer gjerne i begge retninger, men ikke alltid.

- Markedet går ofte raskt opp igjen etter en kraftig nedgang, men ikke alltid.

- Markedet ligger som regel i forkant av realøkonomien, men det kan også ta veldig feil i sine antagelser.

- Tekniske timingsignaler (for eksempel bruk av glidende gjennomsnitt) kutter gjerne så mye av både topper og bunner at vinningen går opp i spinningen.

- Mange har et helt urealistisk syn på hvor mye det går an å si om framtiden ved å studere fortiden. Historiske ekstremgrenser trenger slett ikke være framtidens ekstremgrenser, og ofte opererer man med gjennomsnittstall der det er så stor variasjon i de bakenforliggende tallene at gjennomsnittet sier absolutt ingenting.

- Å følge en aktiv timingstrategi over tid vil gjerne kreve sterk selvdisiplin, noe de færreste av oss har.

Konklusjonen min må bli at dersom du faktisk klarer å time markedet, så bør du absolutt gjøre det. Potensialet er veldig stort. Men, som jeg har sagt mange ganger før, men ser behov for å gjenta i denne sammenheng – i jakten på meravkastning, ender de fleste opp med mindreavkastning.