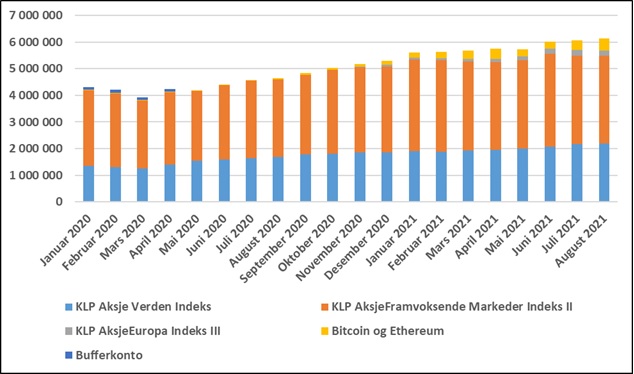

August ble nok en god måned. Min netto finansformue økte med kr 84 216, til totalt kr 6 135 780. Økningen skyldes i sin helhet verdiøkning på kryptovaluta.

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

August ble nok en god måned. Min netto finansformue økte med kr 84 216, til totalt kr 6 135 780. Økningen skyldes i sin helhet verdiøkning på kryptovaluta.

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

Det er valgkamp, og alle partier prøver å gjøre det de kan for at du skal stemme på akkurat dem. Det er mange visjoner, mål og løfter, med ulik tidshorisont. Partiprogrammene er ofte overordnede og ikke så veldig konkrete, men det er noen unntak. Blant annet har flere av partiene satt et konkret måltall på hvor mye de vil kutte klimautslippene de neste årene. Jeg liker konkrete mål, men man bør ta mål om utslippskutt mange år fram i tid med store klyper salt.

Noen forståsegpåere har regnet på konsekvensene av utslippskuttmålene. Det er greit nok, men kanskje ikke så nyttig. De som regner på slikt er gjerne økonomer eller ingeniører. Hvorfor akkurat dem? Jo, fordi de kan å regne og man bruker de verktøyene man behersker. For en mann med en hammer ser alle problemer ut som en spiker. Problemet er at praktisk politikk, i hvert fall på lang sikt, ikke primært handler om prosenter, men mer om hestehandler, drakamper og kompromisser. Om noen partier smører litt tykt på i sine partiprogrammer er derfor helt greit, så lenge man innser at det uansett ikke vil bli slik som partiprogrammene sier.

Jeg skal ikke anbefale noe konkret parti, men for meg er klimasaken ekstra viktig i akkurat dette valget. Jeg velger derfor et parti som har dette høyt oppe på agendaen og som har satt seg ambisiøse mål på området. At målene kanskje ikke er helt realistiske plager meg lite. For meg er politikk primært snakk om retning og hvilke saker man prioriterer over andre. Detaljene får man finne ut av underveis.

Godt valg. 🙂

På min reise mot økonomisk uavhengighet har jeg lest hundrevis av bøker. En av de aller beste er Robert Cialdinis bok Influence – The pcychology of persuasion. Det er ikke bare jeg som syns at dette er en knallgod bok. Den er anbefalt av mange kjente personer, blant annet den sprenglærde Charlie Munger, som i flere tiår har vært den nære samarbeidspartneren til den enda mer kjente Warren Buffett.

I boken tar Cialdini for seg seks prinsipper for påvirkning. Dette er varige prinsipper som er gyldige stort sett over hele verden. De seks prinsippene er:

Prinsippene i Influence – The psychology of persuasion kan både brukes i angrep og i forsvar. I angrep kan du for eksempel bruke dem hvis du jobber med salg, når du skal forhandle med sjefen om høyere lønn eller når du skal få barna dine til å rydde rommet. I forsvar kan du for eksempel bruke dem til å forsvare deg mot alle de triksene reklamebransjen bruker for å få deg til å bruke penger.

La meg prøve å illustrere bruken av de seks prinsippene ved hjelp av et eksempel. La oss si at du er importør av kosttilskudd og ønsker å påvirke andre til å kjøpe et nytt produkt som du har begynt å importere. Her er noen forslag til hvordan du kan bruke de seks prinsippene i et slikt tilfelle:

Eksempelet jeg har brukt er satt litt på spissen. Jeg vil på ingen måte anbefale å prøve å lure kundene ved hjelp av feilaktig informasjon. Det er mer snakk om å ha disse prinsippene i bakhodet når du bestemmer hvordan du skal vinkle, formidle og framstille fakta.

Jeg vil sterkt anbefale deg å lese denne boken. Første utgave kom i 1984, men en ny og utvidet utgave ble gitt ut i 2021. Den finnes også som lydbok og er oversatt til norsk. Cialdini er for øvrig en glimrende formidler, og han har deltatt i mange podcaster og videoer på YouTube.

I juni 2021 ble jeg økonomisk uavhengig, ved at jeg da nådde en netto finansformue på over 300 ganger månedlig forbruk. Jeg har brukt lang tid på å oppnå økonomisk uavhengighet, og i dette innlegget skal jeg gi en beskrive av min reise og det viktigste jeg har lært på veien.

Barndom

Jeg ble tidlig interessert i penger og økonomi, og allerede på barneskolen var jeg opptatt av å spare penger. Det at jeg ikke skal svi av alt jeg har her og nå, men heller sette av litt til senere, var derfor noe som jeg plukket opp tidlig. Hvor dette kom fra aner jeg ikke, og å konstruere en historie nå etter mange år, som vi mennesker jo er veldig flinke til å gjøre, skal jeg ikke forsøke meg på. For øvrig hadde jeg vel en ganske normal barndom – jeg var flink på skolen og brukte fritiden på å sykle, spille fotball, musikk og til å lese tegneserier. Familien min var ikke velstående, men vi led heller ingen nød på noen måte. Ingen i min nærmeste familie er spesielt investert i aksjer og investeringer, så jeg har ingen barndomsminner om at vi diskuterte slike ting rundt middagsbordet.

På videregående valgte jeg diverse økonomifag, og da jeg skulle velge studium, falt valget lett på Handelshøyskolen i Bergen. Jeg utdannet meg til siviløkonom med spesialisering innen finans og hadde gode karakterer, men var ikke blant de aller beste. En karriere innen akademia har jeg aldri hatt noen interesse av. Etter at jeg var ferdig med studiene, var arbeidsmarkedet for nyutdannede økonomer ganske krevende, men jeg fikk meg en jobb og ble i den i noen år. Siden har jeg byttet jobb totalt tre ganger, så jeg ser ikke på meg selv som en jobbhopper. Jeg har arbeidet med mye forskjellig, blant annet økonomistyring, strategiutvikling, salg og ledelse. Etter hvert lærer man seg selv å kjenne bedre og bedre, og jeg har kommet fram til at jeg er en relativt introvert type som liker bedre å jobbe med fag enn med å lede og koordinere andre. Jeg fungerer bra i ulike team som er satt sammen for å løse konkrete oppgaver, men det å ha personalansvar for andre, med alt det medfører av oppfølging, har aldri vært min greie.

Privilegert

Selv om jeg ikke ble født inn i en styrtrik familie, så har jeg innsett at jeg likevel er blant de aller mest privilegerte menneskene på denne jord, og at det har bidratt vesentlig til at jeg har klart å bli økonomisk uavhengig i relativt ung alder. Jeg ble født i et av verdens rikeste og beste land, ingen var slem med meg i oppveksten, jeg var «naturlig» skoleflink og jeg har vært veldig lite syk. Min historie hadde selvsagt vært mye mer imponerende dersom jeg hadde hatt alle odds mot meg og at jeg kun ved hjelp av råskap og ståpåvilje hadde klart å bli rik, men dette er altså ikke saken i mitt tilfelle. Jeg har gjort mye riktig, men betydningen av det veldig gode utgangspunktet skal ikke undervurderes. Jeg har ikke en eksepsjonell vinnerskalle som klarer å takle all motgang, så hvis jeg hadde blitt født med lærevansker inn i en fattig familie i Bangladesh, tviler jeg sterkt på at det hadde gått særlig bra med meg.

Interesse for økonomisk uavhengighet

Jeg husker ikke helt når interessen for økonomisk uavhengighet kom, men jeg kan huske at jeg relativt tidlig i min karriere tenkte på at jeg godt kunne tenke meg å slutte å jobbe før jeg nådde normal pensjonsalder. Dette var ikke fordi jeg mistrivdes i jobben min, men mer fordi jeg så hvor mye av tiden min som gikk med til jobbing. I 2009 startet jeg denne bloggen, og mitt første innlegg handlet om å betale seg selv først, i stedet for å sette opp et budsjett. Før jeg skrev dette innlegget, hadde jeg lest diverse bøker om akkurat dette, blant annet The wealthy barber og The automatic millionaire. Jeg står fortsatt inne for det meste av innholdet i mitt første innlegg, men jeg var litt for slapp når jeg skrev om sparerate. Jeg sa at et godt utgangspunkt var 10 %, noe som er i tråd med det som anbefales i The wealthy barber, men jeg erfarte senere at dette ikke holder.

Lærdom 1 – 10 % sparerate holder hvis målet er å bygge opp en formue over mange år, men er på langt nær nok dersom du sikter mot økonomisk uavhengighet i ung alder. Du bør så raskt som mulig komme opp i en sparerate på minimum 20 %, og fortrinnsvis 50 %, og å oppnå en høy sparerate er noe du bør prioritere over alt annet i starten.

Sløseperioder

Selv om jeg på mange måter har vært relativt økonomisk fornuftig hele livet, så har jeg også hatt perioder hvor jeg har brukt veldig mye penger på ulike ting. Jeg har for eksempel hatt perioder der jeg har brukt mye penger på bøker, CD-er, kosttilskudd, uteliv, tidsskrifter og klær. Noe av dette ga meg en viss glede og jeg liker best å se framover, men sett i etterpåklokskapens lys, er det klart at jeg gjerne skulle ha brukt langt mindre på disse tingene og heller investert pengene. Hadde jeg gjort det, hadde jeg tidligere klart å oppnå en høy sparerate og tidligere kunnet bli økonomisk uavhengighet. Jeg har imidlertid inntrykk av at de aller fleste som har oppnådd et stort mål har gjort mange feil på veien, og det gjelder i høyeste grad også meg.

Lærdom 2 – Pass på at du ikke bruker veldig mye penger på enkeltting som ikke betyr så mye for deg. Selv om du generelt er sparsommelig av deg, så kan spareraten fort bli veldig liten dersom du svir av veldig mye på enkeltting.

Lønnsutvikling

De første årene i arbeidslivet var jeg veldig passiv når det gjelder lønnsforhandlinger. Jeg godtok bare det alle fikk av årlige påslag, som jo ikke var noe særlig å skryte av. I min første jobb hadde jeg heller ikke noe særlig høy startlønn, så jeg tjente relativt lite i flere år, selv om jeg jobbet mye og fikk skryt av sjefen for den jobben jeg gjorde. Etter hvert innså jeg at de som tjente mer enn meg ikke gjorde det kun på grunn av at de var smartere og flinkere enn meg, men også fordi de var mer frampå når det gjaldt å forhandle om lønn. Jeg leste da noen bøker om forhandlinger og ble etter hvert langt flinkere til å gi tydelig beskjed til sjefen om at jeg forventet å få betalt dersom jeg gjorde en topp innsats.

Lærdom 3 – Du er nødt til å ta ansvar for egen lønnsutvikling. Er man sjenert og sløv rundt dette, havner man fort bakpå.

Tidlige investeringer

Interessen for aksjemarkedet kom tidlig, og jeg kjøpte mine første fondsandeler allerede i tenårene. De første årene investerte jeg kun i aktivt forvaltede fond, og den gang var det både kjøps- og salgsgebyrer og langt høyere årlige forvaltningshonorarer enn i dag. Jeg var ikke særlig bevisst den negative effekten av høye kostnader den gangen og valgte stort sett fond som hadde gjort det bra historisk sett. Jeg vil legge til at det var et helt annet fondsmarked den gang enn det som finnes i dag. Internett hadde kommet, men det ble ikke brukt noe særlig til kjøp og salg av finansprodukter ennå. Jeg husker fortsatt at da jeg skulle kjøpe mine første fondsandeler, kom selgeren hjem til meg for å få fysisk underskrift på en slags kontrakt. Man skulle kanskje tro at vi her er tilbake på 50-tallet, men det var faktisk på 90-tallet at dette skjedde. Fondsutvalget var for øvrig ganske lite, og indeksfond var på ingen måte så populære som de er i dag. Senere leste jeg bøkene til John Boogle og innså matematikken rundt effekten av høye fondskostnader. På ett års sikt spiller det ikke så stor rolle om et fond har et årlig forvaltningshonorar på 0,2 % eller 1,5 %, men på lang sikt kan slike forskjeller ha en enorm effekt (gitt at de to fondene for øvrig presterer likt).

Lærdom 4 – Følg alltid nøye med på kostnadene dine når du investerer. Høye kostnader kan i enkelte tilfeller forsvares, men for de fleste vil det å senke kostnadene gjøre at man oppnår en større sluttsum over tid.

Når alt kommer på plass

Jeg har nå en netto finansformue på over seks millioner kroner. Den er bygd opp over mange år, men det har på ingen måte vært snakk om en jevn oppbygging. I starten var inntekten og spareraten lav og jeg kastet bort mye penger på å velge dyre aktivt forvaltede fond. De siste årene har imidlertid det meste vært på stell – jeg har hatt relativt høy inntekt (en årlig arbeidsinntekt på rundt en million de siste par årene), spareraten har vært høy (i 2020 var den på hele 64 %) og jeg har det mest plassert i billige indeksfond. Det sier seg selv at det fort baller på seg med slike tall.

Lærdom 5 – Å bygge formue handler primært om å mestre tre ferdigheter – hvordan oppnå en høy inntekt, hvordan oppnå en høy sparerate og hvordan investere penger. Ved å lese deg opp og gradvis bli bedre innenfor alle disse tre områdene, vil du oppnå synergieffekter og en stadig bedre framgang.

Skepsis til eksperter

Jeg har stort sett investert relativt konservativt, og ikke vært den som har kastet meg på nye investeringsprodukter. I løpet av mine over 20 år i markeder har jeg sett trender og produkter komme og gå, og det er stort sett slik at nye produkter ikke holder det de lover. Et av de seneste eksemplene på dette er såkalte faktorfond. Dette er fond som prøver å utnytte historiske rariteter for å oppnå meravkastning. Siden dette i stor grad kan gjøres av maskiner, er faktorfond relativ billige, noe som jo er en stor fordel. For noen år tilbake var det stor ståhei rundt disse fondene. Nye fond og fondsselskaper dukket opp og viste til historiske data om hvor robuste og gode strategier de fulgte. De færreste av disse fondene har imidlertid klart å innfri. Av de fondene som fortsatt eksisterer (enkelte fond har blitt lagt ned), er det mange som har tapt mot indeks de siste årene. Jeg hev meg aldri på faktorfondbølgen, nettopp fordi jeg syntes mange av dem som frontet disse fondene i alt for stor grad virket å mene at framtiden nødvendigvis vil bli som fortiden. Men det er ikke slik aksjemarkedet fungerer. Markedet er stadig i endring, og når «alle» har fått kjennskap til en historisk raritet, slutter den å fungere fordi veldig mange prøver å utnytte den samtidig. Hvis du skulle være så heldig å komme over en historisk raritet som ennå ikke er kjent, vil min sterke anbefaling derfor være at du holder den for deg selv og utnytter den til det fulle så lenge den fungerer, framfor å prøve å selge den til andre.

Det er også mange andre grunner til å være skeptisk til eksperter innen finans. Mange kan for eksempel ha flotte titler, men kaller man en spade for en spade så er veldig mange av dem egentlig selgere, som direkte eller indirekte har en økonomisk interesse av de valgene du tar. Warren Buffett skal ha sagt at «Never ask a barber if you need a haircut.”, og det sitatet ligger det veldig mye visdom i.

Lærdom 6 – Vær skeptisk til eksperter. De færreste av dem kan spå om framtiden og mange av dem har en økonomisk interesse av hvilke valg du tar, slik at du aldri kan stole helt på det de sier.

Polarisering

Det er ikke bare den amerikanske valgkampen som er preget av en polarisert debatt, det gjelder i høyeste grad også når det er snakk om sparing og pengeplassering. Ting blir ofte framstilt som enten/eller. Man maler enten med sort eller hvitt, og glemmer at det å blande svart og hvitt i en rekke grånyanser kan gi et langt penere maleri. Er det best å spare mer eller å tjene mer? Bør man spare på de store kostnadspostene eller på de små? Bør du betale ned på boliglånet eller plassere pengene i aksjefond? Hvis du arver en stor sum penger, bør du skyte alt inn i aksjemarkedet i en jafs, eller bør du heller kjøpe deg gradvis opp over mange måneder? Dette er noen eksempler på ting som stadig debatteres og som man aldri vil oppnå noen full enighet om. De fleste velger imidlertid en side, og bekreftelsestendensen gjør at de finner gode argumenter for at akkurat de vet best. Ta for eksempel spørsmålet om man bør spare på de små eller de store kostnadspostene. Jeg mener at dersom man ønsker å oppnå en høy sparerate, så bør man spare på begge. Det er fullt mulig å være bevisst på hvilken rente man har på boliglånet og samtidig velge å ikke kjøre innom Starbucks for å kjøpe en mega kaffe latte på vei hjem fra jobb hver dag. Man trenger ikke å velge en av dem. Min generelle anbefaling når det gjelder kostnadskutt er å forsøke å bruke minst mulig på alt, utenom de få tingene som betyr ekstra mye for akkurat deg. Hvis det å drikke en fancy kaffe latte hver dag betyr mye for din livskvalitet, så syns jeg absolutt du skal fortsette med det, men hvis du har veldig mange slike daglige luksusvaner, bør du selvsagt prøver å sile ut de som du verdsetter aller mest.

Lærdom 7 – Vær skeptisk til enten/eller-debatter. Verden er ikke svart/hvit og du trenger ikke å ta en klar side i enhver sak.

Alle må finne sin egen investeringsstrategi

Å investere er vel så mye en kunst som en vitenskap. Grunnen til det er at vi mennesker på ingen måter er som roboter, og at vi styres av en herlig blanding av fornuft og følelser. Akademikerne mener gjerne at den beste investeringsstrategien er å investere alt i billige indeksfond og ta tiden til hjelp. Dette er i utgangspunktet en god strategi, men problemet er at det er veldig mange som ikke klarer å gjøre noe så enkelt over tid. Det paradoksale er at jo mer tid man bruker på markedet, desto mindre er sannsynligheten for at man velger å investere på denne måten. Bruker man ti timer på å studere markedet hver uke, blir det rett og slett for kjedelig å investere alt i et gørr kjedelig indeksfond. Kona mi er på mange måter et eksempel på en «rasjonell» investor. Hun har en spareavtale i et globalt indeksfond og bruker så å si ikke noe tid på å følge markedet. Hvordan det har gått på Oslo Børs det siste året har hun ikke peiling på, og hun har ingen interesse av å vite det. Hun vet at markedet svinger og at det stort sett er slik at det går opp på sikt, og det er alt hun trenger å vite. Selv har jeg en litt semiaktiv tilnærming til aksjemarkedet. Jeg investerer det meste i indeksfond for å holde kostnadene nede, men jeg har valgt å ha en aktiv tilnærming til hvilke regioner jeg investerer mest i. For tiden har jeg mest i fremvoksende markeder. Så langt i år har dette vært et dårlig valg, og kona har oppnådd bedre avkastning enn meg i år, selv om jeg bruker langt mer tid enn henne på å følge markedet. I fjor var det motsatt, da oppnådde jeg en litt høyere avkastning på grunn av min vridning mot fremvoksende markeder. Så vil tiden vise hvem av oss som kommer best ut av det over tid.

Den beste strategien er ikke den som finansprofessoren sier er den beste, men en strategi som akkurat du klarer å følge over tid. Det tar tid å bygge en stor formue, og da er det å finne et opplegg som man klarer å holde seg til på sikt ytterst viktig. Med høy sparerate og høy aksjeandel vil du sannsynligvis komme i mål til slutt, selv om du surrer bort litt av den potensielle avkastningen ved å prøve å gjøre smarte valg og allokeringer på veien.

Lærdom 8 – Det finnes ikke én enkelt investeringsstrategi som er den beste for alle. Du må prøve og feile litt og finne en som passer for akkurat deg. Men pass på kostnadene, vær ærlig mot deg selv og sjekk jevnlig hvordan du ligger an og juster kursen (men ikke for ofte) hvis du ser at ting ikke funker.

Det beste fra suksesslitteraturen

Jeg har lest mange bøker innenfor selvutviklingslitteraturen. Egentlig alt for mange, for i stor grad er det jo snakk om den samme boka som er skrevet hundrevis av ganger. Det er en god del tips å hente, men hvis jeg skal velge ut det aller viktigste, må det bli – lær av dine feil og gi aldri opp. Å aldri gi opp er et ganske vanlig råd, men jeg syns ikke det er tilstrekkelig. Hvis du har en elendig strategi som ikke bringer deg noe framover, vil du aldri nå målet ditt uansett hvor lenge du holder på. Å aldri gi opp må derfor kombineres med at du lærer av dine feil, slik at du kan korrigere kursen underveis og slutte å gjøre det som ikke fungerer.

Lærdom 9 – Lær av dine feil og aldri gi opp. Hvis du klarer å følge den leveregelen, kommer du langt.

Fokus og verdisyn

Å bli økonomisk uavhengig vil kreve at du har fokus på penger over mange år. Når man velger å fokusere veldig på noe, går dette som regel på bekostning av noe annet, og det er det viktig at man har et bevisst forhold til. For meg har det vært viktig å minne meg selv på at det er mange ting i livet som er viktigere enn penger, og at jeg ikke er villig til å «gå over lik» for å nå målet om økonomisk uavhengighet så raskt som mulig. Familien min, helsen min og det at jeg er mer til hjelp enn til byrde for andre er eksempel på ting som betyr mer for meg enn penger.

Lærdom 10 – Det finnes ting som er viktigere enn penger. Glem aldri det.

Til slutt

Å oppsummere et prosjekt som har strukket seg over mange år er ingen enkel øvelse. Jeg har lest mange bøker om hvordan hjernen fungerer, og vi mennesker har en veldig selektiv hukommelse. Jeg har forsøkt å gi en så nøktern og sann framstilling som mulig, vel vitende om at det jeg husker her og nå bare er en liten del av alt som har skjedd. Jeg føler meg derimot trygg på at dersom jeg kunne ha reist tilbake i tid og formidlet de ti lærdommene jeg har beskrevet i dette innlegget til meg selv som 20-åring, ville jeg, gitt at jeg hadde fulgt anbefalingene, kunne klart å oppnå økonomisk uavhengighet flere år tidligere. Å angre kommer det lite godt ut av, men å lære av egne feil bør man absolutt forsøke å gjøre.

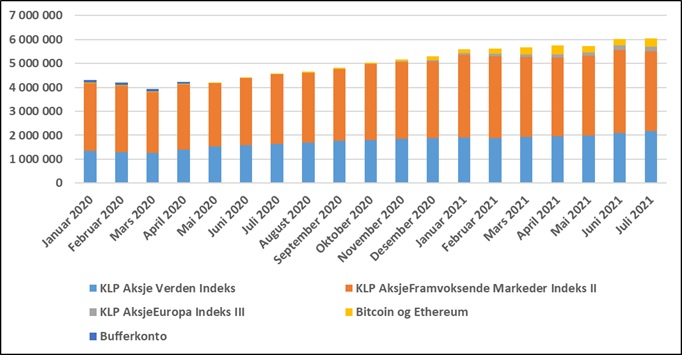

Juli ble en grei måned. Svak utvikling i fremvoksende markeder dro ned avkastningen, men dette ble oppveiet av en økning på andre plasseringer. Min netto finansformue økte med kr 29 472, til totalt kr 6 051 564. Min netto finansformue er nå på om lag 302 ganger månedlig forbruk.

Utviklingen siden starten av 2020 framgår av grafen nedenfor.