oktober 9, 2023 at 2:12 pm

· Kategori: Uncategorized

Nordnet har nylig lansert et nytt produkt, nemlig et giret globalt indeksfond. Fondet gir 1,25 ganger avkastningen til et globalt indeksfond, minus kostnader.

Her er mine umiddelbare reaksjoner:

Positivt • Giring er en av de enkleste og beste måtene å slå indeksen på. Slik jeg ser det, er det hovedsakelig tre måter å slå indeksen på over tid – du kan time markedet, du kan være overvektet i de få aksjene som drar utviklingen over tid eller du kan belåne porteføljen din. Å lykkes med de to første er svært krevende, mens det å lykkes med en belånt portefølje er mye enklere. • Fondet gir en giring på 25 %, som må anses som rimelig moderat. • Forvaltningskostnaden for det nye fondet er 0,39 %. Dette er et godt stykke over et vanlig globalt indeksfond, men likevel ikke urovekkende dyrt.

Negativt • Rentene har steget vesentlig de siste årene, og mange merker nå at de månedlige rentekostnadene legger en solid demper på privatøkonomien. Investerer du i et giret fond, vil du øke gjelden din, selv om gjelden i dette tilfellet er «bakt» inn i produktet. Syns du at du allerede har mer enn nok gjeld, bør du derfor ikke investere i et giret produkt. • Kombinasjonen av at det i dag både er høye renter og høy prising i mange av verdens aksjemarkeder, gjør at tidspunktet for å kjøpe et giret produkt neppe kan kalles optimalt. Nå har jeg allerede skrevet at det å time markedet er svært vanskelig, men det er likevel lov å se litt på prisingen når man skal fatte investeringsbeslutninger. • For noen år tilbake lanserte Nordnet noe de kalte Smarte Porteføljer, som var såkalte risikoparitetsfond. Backtesting viste at disse fondene ville ha gjort det bra historisk sett, men de ble likevel ikke noen suksess, og så vidt jeg vet ble de lagt ned pga. dårlige resultater. Hvordan kunne det skje? Årsaken er at strategien til disse fondene i for stor grad bygde på forutsetningen om at historien gjentar seg. Det samme skjedde med hedgefondet Long-Term Capital Management (LTCM). Nå er riktignok Nordnet Global Indeks 125 et langt enklere fond enn et risikoparitetsfond, siden det rett og slett er snakk om å belåne investeringene noe. Det er likevel et nytt produkt, og gode resultater i backtesting brukes i reklamen for det.

For øvrig vil jeg som et mer generelt råd si at man bør avvente med å investere i et nytt produkt. La det gå noen måneder, la andre regne på det og la nyhetens interesse legge seg før du tar en endelig beslutning. Fordelene med å avvente og ha is i magen vil i de fleste tilfeller være langt større enn de potensielle ulempene.

september 7, 2023 at 9:18 am

· Kategori: Aksjemarkedet

Som barn spilte jeg en del sjakk, blant annet med min far. Jeg ble aldri spesielt god, men det var et eller annet ved dette spillet som var fascinerende. Som voksen har jeg spilt litt med mine egne barn, og dette har vært både morsomt og interessant.

Noe som var et lite slag i magen da jeg begynte å spille med mine egne barn, var hvor raskt de tok meg igjen. Sønnen min tok meg igjen da han var 11 år og han er nå jevnt over bedre enn meg, selv om det hender at jeg slår han enkelte ganger. Jeg tror det er to grunner til at han tok meg igjen såpass raskt. For det første er jeg ikke spesielt begavet når det gjelder det man måler med en klassisk IQ-test, altså mønstergjenkjenning og logikk. Kona er mye bedre på slikt enn meg, og sønnen min har nok arvet mer på dette området fra henne enn fra meg. For det andre har sønnen min i stor grad brukt digitale hjelpemidler for å lære seg sjakk. Selv har jeg lenge vært litt skeptisk til alt det digitale, men brukt på riktig måte, innser jeg nå at det virkelig er fordeler med digitale løsninger når man skal lære seg noe nytt. Sønnen min har brukt Youtube, diverse apper og har løst «puzzles» på chess.com, mens jeg har brukt gammelmetoden med å lese noen sjakkbøker. Før var jeg mot «nettbrett i skolen», nå er jeg absolutt for, så lenge de brukes på den riktige måten.

De siste månedene har jeg lest litt om gamle og nye sjakkmestre, og det er virkelig mind-boggling hva de er i stand til å gjøre. I Norge er vi jo så heldig å ha verdenseneren Magnus Carlsen, og hans evner til å huske tusenvis av gamle partier og til å spille mange parallelle partier blindsjakk vitner om en kognitiv kapasitet som vi vanlige dødelige ikke er i nærheten av. Jeg har hørt mange podcaster med Magnus, og er spesielt imponert av hans evne til å vurdere seg selv. Han har et helt klart bilde av når han var på sitt beste og klarer å sammenligne seg selv med andre storheter som Bobby Fischer og Garry Kasparov på en veldig objektiv måte. Vi andre er jo gjerne helt håpløse til å vurdere oss selv. Enten er vi påtatt beskjedne og tør ikke si noe fint, eller så er vi veldig overdrevne selvsikre og har alt for stor tro på egne ferdigheter.

Man kan lure på om en usedvanlig begavelse som Magnus Carlsen kunne ha gjort det like bra på et helt annet felt. Hvis det ikke var sjakk som fanget hans interesse som ung, men for eksempel finans, ville han i dag kunne vært en eminent hedgefond-forvalter? Det får vi aldri vite, men jeg tror Magnus kunne ha gjort det veldig bra på mange områder. Det er mange ting som påvirker hvor langt man når her i livet, men på gruppenivå har jo flere undersøkelser vist at medfødt IQ sannsynligvis er det som sier mest om hvor langt man kan nå.

Samtidig som medfødt IQ er av stor betydning, så er det ikke slik at det nødvendigvis er enkelt å overføre ferdigheter på et område til et annet. Magnus har spilt sjakk stort sett hele livet og er blitt utrolig god til det, men han kan sannsynligvis ikke bare overføre denne ferdigheten til finans og over natta bli tidenes beste investor. Ferdigheter på et område lar seg vanskelig overføre til et annet område, selv om man kanskje skulle tro at det var slik. Når det gjelder overføringsverdien fra sjakk til finans, er det også en annen viktig faktor som spiller inn, nemlig at sjakk er et spill med helt klare regler som ikke endrer seg, mens finansmarkedene er dynamiske og derfor ikke har noe faste regler. Et konkret eksempel på dette er trendfølging. På 70-tallet var det gjerne mer tydelige trender i aksjemarkedet, og man kunne oppnå god avkastningen ved å «ri på trenden» og bruke stop-loss til å kutte tapene. I dag er ikke trendene like tydelige lenger, og de som tviholder på metodikken fra 70-tallet og nekter å innse at markedet har forandret seg, sliter med å oppnå god avkastning. Reglene i sjakk er imidlertid akkurat de samme i dag som de var på 70-tallet.

Selv om sammenligningen ikke nødvendigvis er helt god, så har jeg litt tro på at man bør se på hjernen som en muskel som man med fordel bør holde litt i form. Jeg tror man kan holde seg lenger på topp hvis man bruker noe tid på sjakk, kryssord og lignende, enn dersom man kun sitter helt passiv og ser på tv hele dagen, selv om demens og andre ting som svekker våre mentale evner kan ramme den beste av oss. Flaks og tilfeldigheter styrer livene våre i mye større grad enn det vi kanskje liker å tro, men det er også ting vi kan påvirke og har litt kontroll på, og det er disse tingene vi bør bruke tiden og energien vår på.

I aksjemarkedet svinger det voldsomt. Det gjelder nesten uavhengig av hvor lange tidsperioder man ser på. Selv når man ser på rullerende tiårsperioder, er det slik at avkastningen varierer mye.

Jeg har sett litt på årlige avkastningstall, og spesielt på hvor vanlig det er med «superår» i aksjemarkedet. Jeg har definert superår som år der avkastningen er på minst 20 %, altså om lag det dobbelte av det den i gjennomsnitt har vært hvis man ser på veldig lange tidsperioder.

Det finnes mange ulike indekser, men en av dem som har lengst historikk, er den amerikanske Dow Jones Industrial Average, som man har helårstall for helt tilbake til 1886. Her snakker vi altså historikk for hele 137 hele år. I løpet av alle disse årene har det vært hele 34 år der avkastningen har vært på over 20 %. I gjennomsnitt har altså hvert fjerde år vært et superår. Jeg syns dette er overraskende mye, men samtidig har det vært mange voldsomme nedturer i perioden også, så skal man komme opp i en god gjennomsnittlig avkastning over tid, er man avhengig av at det går kraftig opp enkelte år.

Å se på historiske data kan være interessant nok, men det viktigste er hva man bruker ny kunnskap til i praksis. Her er noen refleksjoner:

Skal man oppnå god langsiktig avkastning i aksjemarkedet, er det viktig at man er inne i markedet i superår. Går man glipp av noen av superårene, vil den avkastningen man oppnår over tid bli vesentlig redusert.

Superår kommer ofte etter kraftige nedturer, men ikke alltid. I perioden 1991 til 1999, altså totalt ni år, var det positiv avkastning samtlige år, og hele fem av dem var superår. De aller beste enkeltårene, slik som 1915 (+ 82 %) og 1933 (+ 67 %) kom imidlertid etter noen røde år.

Det at superår ofte kommer etter kraftige nedturer kan brukes som et argument for at man alltid bør være fullinvestert. Har det gått ned tre år på rad, er stemningen i markedet ofte laber og du blir i dårlig humør av å sjekke hvordan det står til med porteføljen din. Men bunnen er ofte nådd når den siste optimist er blitt pessimist, og er du da ute av markedet, kan du gå glipp av en solid kommende opptur.

Superår blir i liten grad varslet på forhånd av ekspertene. En ekspert som spår en oppgang på 20-30 % kommende år, vil i ettertid framstå som rimelig dust dersom markedet skulle vise seg å falle med 20 %. Da er det tryggere å være mer moderate i sine anslag, og heller si at man tror på en oppgang på 5-10 %.

En liten advarsel til slutt. Siden Dow Jones Industrial Average er en av indeksene med lengst historikk, brukes avkastningstallene for nettopp denne indeksen ofte i slike analyser. Det man da må ha i bakhodet er dette er en amerikansk aksjeindeks, og USA var i historisk perspektiv en skikkelig suksesshistorie i det 20. århundre. Aksjemarkedene i mange andre land har gitt dårligere avkastning, og slik jeg ser det, er det på ingen måte sikkert at USA sett i ettertid vil være en like stor suksesshistorie i det 21. århundre. Men at det vil svinge kraftig også framover, det er jeg rimelig sikker på.

Jeg har i flere år hatt en posisjon i kryptovaluta. Jeg har gradvis kjøpt meg opp, og kryptoporteføljen min består per i dag av:

1 Bitcoin

10 Ether (Ethereum)

5 Solana

5 Polkadot

10 Cardano

Plasseringene i Bitcoin og Ether er såpass store at de utgjør litt i kroner, mens plasseringene i Solana, Polkadot og Cardano er bittesmå bet som anses som krydder og som utgjør en forsvinnende liten andel av min totalportefølje.

Selv om jeg til en viss grad fortsatt har tro på mange av mulighetene knyttet til kryptovaluta, så har jeg de siste månedene blitt mer skeptisk. Hovedgrunnen til det er at jeg syns det er alt for få konkrete bruksområdet. Det er over 14 år siden Bitcoin ble lansert, men fortsatt brukes den veldig lite til noe praktisk og nyttig i økonomien. Nå er det sikkert mange som er uenig med meg i det, men for folk flest er ikke krypto noe man forholder seg til i det hele tatt, og det er for meg et tegn på at ting ikke går helt etter plan.

Jeg har vurdert om jeg skal selge alt av kryptovaluta, og heller investere pengene i aksjer. Jeg har imidlertid kommet fram til at jeg ikke skal gjøre det ennå. Jeg vet av erfaring at man ikke nødvendigvis bør følge egen magefølelse når man investerer. Som aksjeinvestor har jeg mange ganger følt at nå er det svarte natta, for så å se at markedet utvikler seg bra. Og motsatt, jeg har følt at nå går det meste på skinner, for så å se at markedet faller. Som jeg har skrevet om tidligere, styres markedet av forventninger, og da vil det være slik at det ofte vil være en mismatch mellom den følelsen man har for markedet her og nå og hvordan kursene utvikler seg.

Akkurat det samme kan gjelde for krypto. Jeg føler at det er alt for få konkrete bruksområder og at hele greia har stagnert, men hvem vet, kanskje det kommer noe helt nytt i morgen som fullstendig endrer mitt syn på dette. Tross alt bruker jeg ikke mye tid på å følge med på hva som skjer, så magefølelsen min er basert på hva jeg litt tilfeldig plukker opp av nyheter og informasjon. Jeg er ingen kryptoekspert, og da kan jeg ikke late som jeg er det når jeg investerer. Har jeg brutt Buffett sin regel om at man aldri skal investere i noe man ikke fullt ut forstår her? Ja, jeg har til dels det, og det er selvsagt ikke helt bra, man av og til må man ta noen litt mer crazy sjanser også. Dette sier også litt om hvordan jeg tenker som investor. Jeg er ikke en analytikertype som sitter og graver meg ned i detaljene når jeg investerer. Jeg prøver mer å løfte blikket 5-10 år fram i tid og investerer ut ifra hvordan jeg tror verden vil utvikle seg i et langsiktig perspektiv. I det bildet syns jeg fortsatt at krypto hører hjemme i porteføljen min.

februar 28, 2023 at 1:12 pm

· Kategori: Aksjemarkedet

Prisene i aksjemarkedet settes ut ifra forventninger om framtiden. Selv om dette burde være grunnleggende aksjekunnskap, så virker det som både nybegynnere og de mer erfarne ofte glemmer dette.

En typisk nybegynnerfeil er å glemme dette helt, og å kjøpe en aksje helt og holdent basert på hvor godt man liker produktet til selskapet. Man kjøper en bil fra Tesla, man liker bilen, og mener da at Tesla-aksjen er et godt kjøp. Men hvis du forventer at Tesla skal selge flere biler, mens markedet som helhet forventer at Tesla skal selge veldig mange flere biler, er dine forventninger lavere enn markedets, og det er ikke akkurat et veldig godt kjøpssignal.

En mer vanlig feil fra de mer erfarne er at de uttaler seg om forventninger er noe som gjelder nå, mens det i framtiden vil være de kalde fakta som gjelder. De sier noe slikt som at de ikke kjøper aksjer i selskap x, fordi de mener at det er priset inn en forventning om en urealistisk sterk vekst i framtiden. I evighetens perspektiv er dette god logikk, men skal man kjøpe en aksje og sitte på den i to år, så er det forventningene per i dag kontra forventningene som vil gjelde om to år som er det avgjørende. Det er selvsagt ikke slik at det i dag er forventningene som setter prisen, mens det om to år er oppgjørets time og at prisingen da vil reflektere om selskapet har innfridd de forventningene som gjaldt for to år tilbake. Dette er en rullerende greie, der man til enhver tid må forholde seg til gjeldende forventninger.

Det er krevende å lykkes med stock-picking, men man må i det minste vite hva man skal se etter. Forventninger om framtiden, og hvordan disse endrer seg, er det som betyr noe. Det kan være nyttig å analysere og se på mye annet rart også, men det må alltid være en eller annen sammenheng med forventningene.

februar 7, 2023 at 1:45 pm

· Kategori: Aksjemarkedet

Det finnes mange måter å forvalte pengene sine på. Trading kan virke forlokkende på noen, kanskje spesielt unge menn, men bør du egentlig trade? I dette innlegget skal jeg forsøke å se litt nærmere på dette.

La oss først prøve å skille det å trade fra det å investere. Det finnes så vidt meg bekjent ikke noen offisielle definisjoner, og det kan også være litt overlapp, men for meg så handler det å trade om å utnytte mer kortsiktige kursbevegelser i markedet, mens det å investere handler om å plassere penger mer langsiktig i noe man har tro på. Verktøykassene til en trader og en investor inneholder gjerne litt ulike verktøy, men kan også inneholde mange av de samme verktøyene. Ingen eksakt vitenskap dette altså.

Fordelene med trading

Mulighet for høy avkastning. Hvis du lykkes som trader, er det i teorien nesten ikke noen øvre grense for hvor høy avkastning du kan oppnå. Så lenge det finnes likvide markeder med kursbevegelser, vil det alltid være muligheter som kan utnyttes av den som behersker trading.

Mestringsfølelse. De få som lykkes om tradere, har egenskaper som de fleste av oss ikke besitter. Trading vil i stor grad handle om å ta raske beslutninger i usikre og stressende situasjoner, så det er essensielt å utvikle rasjonell tankegang og vinnermentalitet.

Du kan tjene penger uavhengig av markedets retning. Mange som investerer penger, gjør det med en grunnleggende forutsetning om at markedet skal opp på sikt. Dette er en forutsetning som det finnes historisk belegg for, men det betyr likevel ikke at det er 100 % sikkert at det vil gjelde også i framtiden. Hvor god denne forutsetningen er kommer også an på hvor lang tidshorisont du har. Det er veldig sannsynlig at markedet skal opp på 50 års sikt, men langt mindre sannsynlig at det skal opp på ett års sikt. Som trader trenger du ikke nødvendigvis å forholde deg til dette. I verktøykassen til tradere finnes det verktøy som kan hjelpe deg med å tjene penger uansett hvordan markedet utvikler seg. Du kan tjene penger både når markedet går opp, når det går ned og når det går sidelengs.

Du bidrar til et likvid marked. Hvis absolutt alle investerte alt i brede indeksfond, ville markedet slutte å fungere. For at markedene skal fungere, trengs det nemlig mange slags ulike aktører, med ulik tidshorisont. Som trader bidrar du til kjøp og salg og er derfor en aktør som bidrar til at markedet fungerer slik det skal.

Ulempene med trading

De aller fleste taper på trading. De fleste som prøver seg på trading, vil etter hvert konkludere med at de hadde kommet bedre ut av det hvis de hadde investert passivt i et indeksfond. Mye av grunnen til det er at det typisk vil være langt høyere kostnader knyttet til det å trade sammenlignet med det å investere. Å kjøpe og selge er ikke gratis, og selv om den enkelte transaksjon ikke koster så mye, så kan de totale transaksjonskostnadene for en aktiv trader bli høye. Det kan også være en del andre kostnader knyttet til trading, for eksempel kjøp av programvare og sanntids børsinformasjon. En annen grunn til at mange tradere taper mot indeks over tid, er at mange av de teknikkene de bruker er laget primært for å begrense nedsiden. Et typisk eksempel er såkalte stop-loss. Dette er flott teknikk for å begrense tapene, siden man da ikke vil tape mer enn for eksempel 10 % på den enkelte aksje, men aktiv bruk av stop-loss vil også medføre at man selger mange aksjer for tidlig, noe som bidrar til å dra ned totalavkastningen på sikt. I og med at det er mer vanlig at markedet går opp enn ned, og at den langsiktige avkastningen stort sett er positiv, kjemper man mot en sterk kraft dersom man primært bruker tradingteknikker som er utviklet for å begrense nedsiden. Da blir det fort til at man kutter både tap og gevinster, og går glipp av mange av de litt større oppsvingene.

Trading er tidkrevende. Siden det finnes et utall ulike strategier og tilnærminger man kan bruke som trader, er det vanskelig å generalisere, men jevnt over vil det være tidkrevende å lykkes som trader.

Trading er stressende og krever mange beslutninger. Mye kan automatiseres og såkalt robottrading er blitt veldig utbredt, men i mer tradisjonell trading må det løpende tas beslutninger om kjøp og salg, noe som de fleste vil oppleve som stressende. Vi mennesker er i utgangspunktet ikke skrudd sammen slik at vi kan sitte og ta rasjonelle og gode beslutninger på løpende bånd, og vi blir raskt offer for biaser og menneskelige svakheter og tilbøyeligheter når vi prøver på det. Dette kan overvinnes, og noen har medfødte egenskaper som gjør at de enklere klarer å opptre rasjonelt i stressende situasjoner, men jeg vil tro at de aller fleste som prøver seg som tradere vil erfare at dette er utfordrende.

Så, bør du trade? Det finnes det dessverre ikke noe fasitsvar på, men jeg har i hvert fall kommet fram til at trading ikke er noe for meg. Jeg har alltid vært ganske god i matematikk og har også skolering i programmering, så utgangspunktet mitt burde ikke være det aller verste, men jeg tror likevel ikke at jeg over tid ville ha oppnådd noe høyere avkastning som trader enn det jeg gjør som investor, og det er det eneste som betyr noe for meg.

En av tidenes aller beste tradere, Jesse Livermore, skal ha sagt at «Money is made by sitting, not by trading.» Det var neppe passiv investering i et globalt indeksfond han tenkte på (indeksfond fantes ikke på hans tid), men Livermore var alltid ute etter å forbedre seg, og innså at det å være for aktiv neppe var det beste for avkastningen på lang sikt.

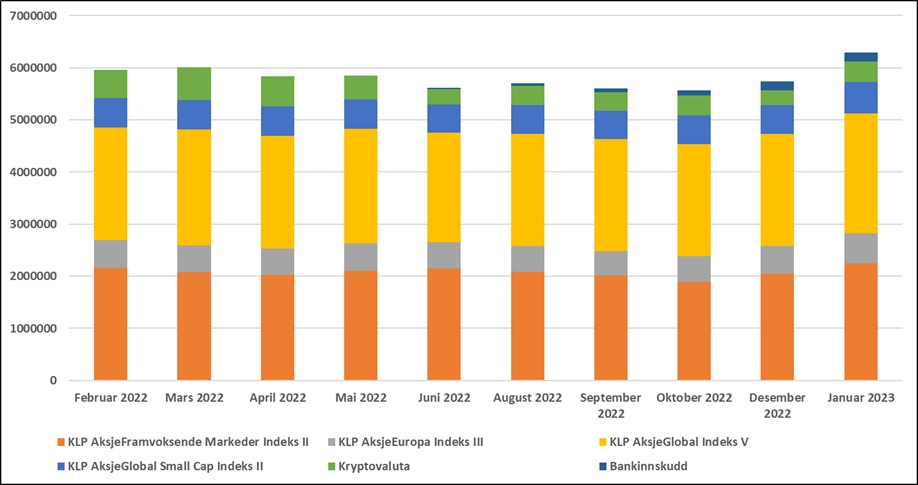

Januar 2023 ble en fest uten like for min portefølje. Både aksjefondene og kryptovalutaene mine steg kraftig i verdi, og totalt sett var økningen på hele kr 561 202, til totalt kr 6 293 940. Økningen var større enn hele fallet i 2022, så vi snakker om en helt ekstraordinær måned.

Det store spørsmålet nå er om dette kun har vært et bear market rally, eller om det er starten på en lengre opptur. Her kunne jeg ha begitt meg ut på en analyse med fancy ord, og jeg hadde sannsynligvis framstått som mest intelligent dersom jeg hadde argumentert for at det er et bear market rally, men mitt ærlige svar på dette spørsmål er – jeg har ikke peiling!

Utviklingen det siste knappe året framgår av grafen nedenfor.

Hvor stor formue må du ha for å kunne slutte å jobbe og leve av kapitalen din? Dette er et sentralt spørsmål innenfor FIRE-bevegelsen, men det er veldig vanskelig å gi et helt entydig og godt svar. Grunnen til det er at svaret vil variere fra person til person.

Tommelfingerregelen er at man kan leve av kapitalen sin når man har en finansformue (eller annen «inntektsbringende» formue) på 300 ganger månedlig forbruk. Har man en så stor formue og oppnår en brukbar avkastning, kan man leve av avkastningen. Denne tommelfingerregelen er ikke tatt ut ifra løse lufta og den bygger på et solid datamateriale. Den må likevel bare ses på som et grovt utgangspunkt. En finansformue på akkurat 300 ganger månedlig forbruk er sannsynligvis ikke det optimale tallet for noen, og i dette innlegget skal jeg se på en rekke forhold som gjør at du vil trenge enten mer eller mindre enn denne summen.

Forhold som gjør at du kan klare deg med mindre enn 300 ganger månedlig forbruk

Du er allerede blitt godt voksen og har en god pensjon ventede på deg om ikke så alt for mange år. De færreste i 20-, 30- og 40-åra tenker så mye på pensjon, men dersom du har passert 50 og har jobbet i mange år, har du sannsynligvis allerede bygd deg opp en brukbar pensjon som bør inngå i beregningene.

Du har forventning om en betydelig arv en gang i framtiden. De neste tiårene skal enorme verdier flyttes mellom generasjoner i Norge. Noen har velstående foreldre og besteforeldre, mens andre ikke kan forvente å få noe særlig arv i det hele tatt. Hva en arv består av kan også være svært viktig å ta hensyn til. Å arve et kjempestort bankinnskudd er noe annet enn å arve en stor familiehytte som du ikke ønsker å kvitte deg med og som vil kreve mye vedlikehold. Bankinnskuddet vil du kunne leve av direkte, mens hytta kanskje bare vil øke dine månedlige kostnader.

Du har flere inntektskilder. De aller fleste har én dominerende inntektskilde, nemlig lønnsinntekten sin. Men det finnes mange muligheter for å etablere flere inntektskilder, for eksempel innenfor delingsøkonomien. Her er det bare fantasien som setter grenser, og det virker å være et marked for det meste.

Du er dyktig til å forvalte penger. 300-regelen forutsetter at markedene vil gi omtrent den samme avkastningen i framtiden som de har gitt tidligere, og at du investerer slik at du oppnår markedsavkastningen. Hvis du derimot over lang tid har vist at du klarer å skape en mye høyere avkastning enn det markedene gir, kan du klare deg med et lavere beløp.

Du syns det er greit å bygge ned kapitalen din over tid. Siden det er høyst usikkert hvor lenge vi vil komme til å leve, ønsker de fleste å leve av avkastningen av formuen sin. Er du imidlertid villig til gradvis å bygge ned formuen din, vil du ha behov for mindre kapital. Hvor stor forskjellen er avhenger veldig av hvor gammel du er.

Du vil ikke se på det som et nederlag å måtte begynne å jobbe igjen (fulltid eller deltid). Hvis det å slutte å jobbe betyr så mye for deg at du er villig til å risikere at du etter hvert vil gå tom for penger, så kan du selvsagt ta sjansen og si opp jobben før du er helt sikker på at du har nok. Det er jo lett å la seg fange av «one more year syndrome» og noen sjanser skal man ta her i livet.

Forhold som gjør at du trenger mer enn 300 ganger månedlig forbruk

Du ønsker å bruke den frigjorte tiden til ting som koster mye penger. De færreste av oss bruker noe særlig penger når vi er på jobb. Men hva med når man ikke lenger jobber og plutselig får 40-50 timer ekstra til rådighet hver måned. Hva har du tenkt å bruke denne tiden til? Skal du gå turer i nabolaget og sitte i sofaen og lese bøker du har lånt på biblioteket, eller skal du reise, spise på restauranter eller gjøre noe annet som koster mye penger?

Boligen din har behov for mye oppussing de kommende årene. Dersom man i mange år har fokusert maks på å ha høy sparerate, har man kanskje bare gjennomført minimum av vedlikehold på egen bolig. På et eller annet tidspunkt vil det imidlertid bli behov for større tiltak, slik som at kjøkkenet eller taket må byttes ut eller badet må pusses opp. Slike ting koster veldig mye penger og må for all del hensyntas før du velger å si opp jobben.

Du har planer om hytte, båt eller lignende. Mange nordmenn velger å «investere» i hytte, båt eller lignende. Det kan være mange gode grunner for å gjøre det, men tenk alltid over de økonomiske konsekvensene. En ting er selve kjøpsprisen, men du må også ta hensyn til at en hytte eller en båt vil øke dine månedlige kostnader for all framtid. En litt stor og moderne hytte kan ofte føre til økte månedlige kostnader på mange tusen, og må derfor tas med i beregningene av hvor mye du trenger før du kan slutte å arbeide.

Du skal bytte bil i nær framtid. Bil er et pengesluk, og kostnaden er aller størst når en bil er ny pga. det store verdifallet. Har du utsatt å bytte bil på grunn av at du har ønsket å makse spareraten, må du ta høyde for at vil ha behov for å bytte bil en gang i framtiden.

Dagens skattesystem. Skatt kommer i mange farger og størrelser. En skatt som er ganske særnorsk er formueskatten, og den slipper du neppe unna når du har bygget deg opp en stor formue. Formuesskatten utgjør kanskje ikke så veldig mye det enkelte år, men den beskatter de samme pengene år etter år etter år, så over tid kan det likevel bli veldig mye penger. Øvrig skatt vil avhenge veldig av hva du har investert i. Å leve av et bankinnskudd eller innskutte penger i aksjemarkedet (har du investeringene dine på en aksjesparekonto, vil de pengene du har skutt inn ses på som de første du tar ut) vil ikke utløse noe særlig skatt, mens leieinntekter fra en utleiebolig eller realiserte gevinster i aksjemarkedet vil utløse skatt.

Framtidens skattesystem. Skatter kan settes både opp og ned, men hvis man tenker litt på alle de utfordringene Norge står overfor de kommende tiårene (eldrebølge, nedgang i oljeinntektene osv.) er det nok mer sannsynlig at skattene vil øke enn at de vil gå ned.

Du er lite flink til å forvalte penger. Selv om det å oppnå markedsavkastningen i utgangspunktet burde være enkelt, så er det et faktum at de fleste av oss taper mot markedet over tid. Dette skyldes blant annet at vi kjøper og selger på feil tidspunkt og at vi tenker for lite over de kostnadene vi pådrar oss når vi investerer. Hvis du surrer bort mye avkastning på grunn av dårlig forvaltning, vil du trenge mer penger før du kan slutte å jobbe.

Familie. Hvis du slutter å jobbe før du har fått de barna du skal ha, må du ta høyde for framtidig økning i kostnadene. I Norge har vi gode velferdsordninger, men alle som har barn vet at de uansett koster mye. Akkurat hvor mye kommer imidlertid veldig an på hvilke interesser de har og hvor mye du velger å skjemme dem bort.

Du trenger en større bolig. Hvis du ennå ikke bor i den største og dyreste boligen du vil trenge i løpet av livet, må du ta høyde for økte boligkostnader i framtiden. Og vær gjerne litt konservativ hvis du legger inn forventning om reduserte boligkostnader en gang i framtiden. Mange som har flyttet fra et stort og gammelt hus til en mye mindre leilighet, har innsett at det slett ikke ble noen penger til overs, siden kvadratmeterprisen i nye og moderne leiligheter kan være svært høy.

Unknown unknowns. Vi mennesker liker å tro at vi har kontroll på eget liv, men i realiteten er det mye totalt uventet som kan skje. Det er selvsagt komplett umulig å sette et kronebeløp på slike ting, men det at unknown unknowns kan inntreffe kan i hvert fall være et argument for å legge inn en viss sikkerhetsmargin i beregningene.

Enkelte av forholdene ovenfor er det ganske vanskelig å regne på, så uansett hvor mye tid du bruker på å komme fram til akkurat ditt tall, vil det fortsatt være en god del usikkerhet. Helt generelt vil jeg imidlertid påstå at du tar en betydelig risiko dersom du velger å si opp jobben når formuen din er på akkurat 300 ganger månedlig forbruk. Den særnorske formueskatten, sannsynlighet for økte skatter i framtiden, usikkerhet knyttet til framtidig avkastning i finansmarkedene og usikkerhet knyttet til framtidig inflasjon gjør at du risikerer å gå tom for penger, noe som kan være vanskelig å håndtere dersom du da har blitt så gammel at du er lite attraktiv i arbeidsmarkedet og heller ikke kan vise til noen arbeidserfaring de siste årene. Jeg vil derfor på generelt grunnlag si at du bør ha 300 ganger månedlig forbruk + et påslag, og at du i beregning av påslaget etter beste evne bør forsøke å hensynta de forholdene nevnt overfor som gjelder for akkurat deg.

I juni 2021 ble jeg økonomisk uavhengig, i den betydning at min netto finansformue da var på over 300 ganger månedlig forbruk. Siden den gang har det vært en betydelig nedgang i både aksje- og kryptovalutamarkedet, i tillegg til at det har vært en sterk prisvekst på mye av det jeg bruker penger på hver måned. Ved inngangen til 2023 var min netto finansformue på kr 5 732 738, mens mitt månedlige forbruk i 2022 i gjennomsnitt var på rundt kr 27 000. Per i dag er altså min netto finansformue på kun 212 ganger månedlig forbruk.

At verdiene i aksje- og kryptovalutamarkedet svinger kraftig er helt normalt, så dersom man slutter å jobbe når man har en finansformue på 300 ganger månedlig forbruk, er det helt naturlig at man i perioder vil oppleve at finansformuen både utgjør mer eller mindre enn dette beløpet. Regelen tar også hensyn til inflasjon. Utfordringen per i dag for meg er at verdifallet har vært såpass stort, og prisveksten har vært såpass stor, at jeg ikke ville ha vært komfortabel med å slutte å jobbe per i dag.

Når det gjelder veien videre, ønsker jeg ikke å kjøpe meg ytterligere opp i aksjer og kryptovaluta, men heller fortsette å bygge opp min kontantbeholdning (bankkonto). Å sette penger på bankkonto er veldig traust, og det eneste sikre er vel at pengene over tid til tape seg litt i verdi, men kontantbeholdningen min er ikke en investering for vekst. Har man lang tidshorisont (minst 10 år), har jeg ikke noe problem med å anbefale å sette alt i for eksempel aksjer, men jeg har ikke lenger over 10 års tidshorisont, så da må jeg tenke annerledes. Jeg har forresten vurdert om jeg skal utvide porteføljen med flere aktivaklasser, for eksempel råvarer, eiendom eller obligasjoner, men jeg har en sterk preferanse for å gjøre ting litt enkelt, og syns derfor at en portefølje som består av aksjer (for langsiktig vekst), kryptovaluta (et aktivt bet på en relativt ny aktivaklasse) og kontanter (for stabilitet) er tilstrekkelig for akkurat meg.

Når vil jeg faktisk slutte å jobbe? Jeg har fortsatt ikke satt noen eksakt dato, for det vil avhenge av hvordan ting utvikler seg framover. Jeg vil i månedene framover styrke min kontantbeholdning, så får vi se når formuen totalt sett blir såpass stor at jeg faktisk tør å trekke ut kontakten til arbeidslivet.

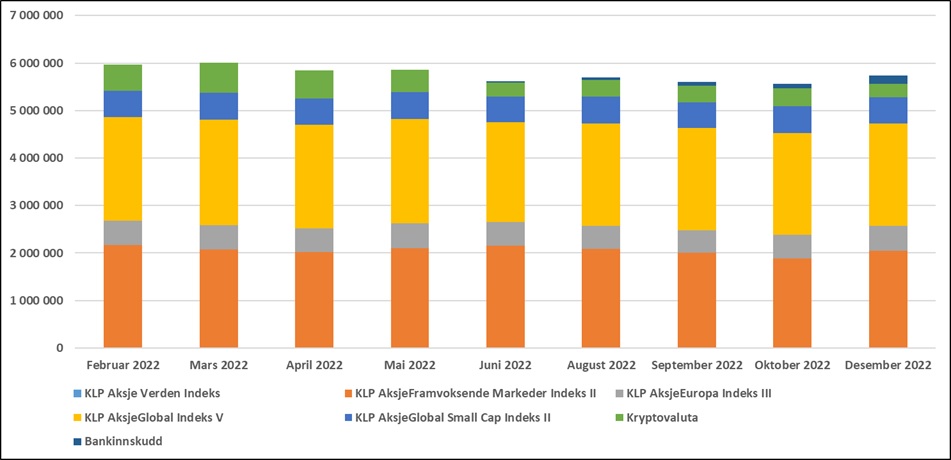

2022 var et krevende år. De fleste aktivaklasser falt i verdi, og mange investorer tapte mye penger. Min egen portefølje falt med kr 496 137, og det var på tross av at jeg sparte 52 % av inntekten i 2022.

Det er aldri morsomt å tape penger. Men tap må alltid ses i sammenheng med den strategien man bruker. Selv kjører jeg buy and hold, og da viser historien at jeg må regne med å tape penger i nesten ett av tre år i gjennomsnitt over tid. Jeg er fullt innforstått med at jeg ikke vil tjene penger hvert år, og sover veldig godt om natten selv om nesten en halv million forduftet i 2022. Som investor er jeg en skikkelig kald fisk, og det er en av grunnene til at jeg faktisk klarer å følge en buy and hold-strategi år etter år etter år. Hadde jeg friket ut når det kommer vanskelige år, ville avkastningen min med all sannsynlighet blitt mye lavere enn den jeg har klart å oppnå over tid. Buy and hold passer ikke for alle, og jeg prøvde mye forskjellig før jeg bestemte meg for at dette er den strategien som passer best for akkurat meg.

I grafen nedenfor framgår utviklingen for de siste månedene.

Driftes av Bloggnorge.com | Laget av Hjemmesideleverandøren

Denne bloggen er underlagt Lov om opphavsrett til åndsverk. Det betyr at du ikke kan kopiere tekst, bilder eller annet innhold uten tillatelse fra bloggeren. Forfatter er selv ansvarlig for innhold.

Personvern og cookies | Tekniske spørsmål rettes til post[att]lykkemedia.[dått]no.