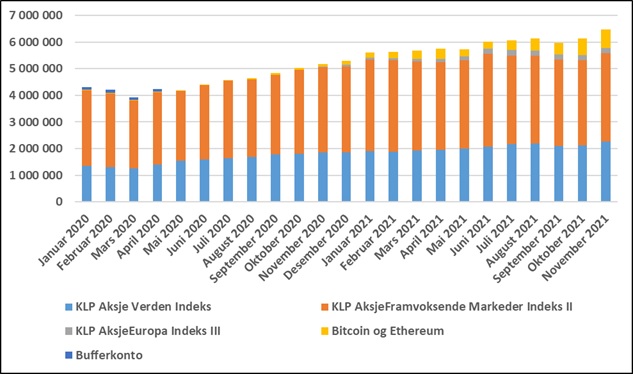

November ble en veldig bra måned. Alle mine tre indeksfond, samt mine kryptovaluta, hadde en god verdiutvikling, og samlet sett økte min netto finansoformue med kr 332 411, til totalt kr 6 460 160.

Utviklingen siden starten av 2020 framgår nedenfor.

November ble en veldig bra måned. Alle mine tre indeksfond, samt mine kryptovaluta, hadde en god verdiutvikling, og samlet sett økte min netto finansoformue med kr 332 411, til totalt kr 6 460 160.

Utviklingen siden starten av 2020 framgår nedenfor.

Mange av verdens aksjemarkeder har gitt høy avkastning i flere år nå. Prisingen er jevnt over høy og det pekes stadig på tegn på at man er nær en topp. I den glimrende podcasten Tid er penger med Peter Warren nevnes det nesten i hver episode nyheter og tegn på at det begynner å bli «sprekker i demningen».

Hvis du ser på deg selv som smart, så mener du kanskje at det er smart å selge seg ned eller ut nå. Hvis den smarte Peter Warren, en av landets mest erfarne og respekterte finansmenn, peker på tydelige faretegn, gjør man vel smart i å høre etter? Kanskje, og kanskje ikke.

La oss si at du selger deg kraftig ned nå, og at nedturen starter om noen uker. Du traff bra på toppen. Du kan klappe deg selv på skulderen og du har fått bekreftet at du er smart. Ikke verst det, men denne ene seieren gir likevel ingen garanti for at du over tid vil oppnå en høyere avkastning enn en som forholder seg helt passivt til markedets svingninger. Skal man lykkes med å skape meravkastning ved å time markedet, må man nemlig klare det systematisk over tid. Og det å identifisere både topper og bunner systematisk over tid er ekstremt krevende. Å treffe nøyaktig på toppene og bunnene er selvsagt helt umulig, og det er det absolutt ingen som klarer, men selv det å treffe sånn noenlunde er mye vanskelige enn det man kanskje skulle tro. Utviklingen i aksjemarkedet påvirkes av så utrolig mange forhold, og hvilke faktorer som betyr mest varierer fra dag til dag og fra år til år. Det finnes dem som klarer å ha en viss oversikt over og kontroll på alt dette, men prosentvis er det nok snakk om svært, svært få.

Min egen strategi går blant annet på at jeg ikke skal prøve å time markedet. Selv når alle smartinger rundt meg hyler selg, selg, selv, skal jeg fortsette å kjøre buy and hold til Dovre faller. Å stå imot presset er pokker ikke enkelt, men sannsynligvis det smarteste akkurat jeg kan gjøre over tid.

At vi mennesker har en rekke biaser som påvirker våre beslutninger har vært kjent lenge, i hvert fall blant dem av oss som har lest bøker og artikler av Daniel Kahneman, Nicholas Taleb, Richard Thaler og Morgan Housel. Vi har (i gjennomsnitt) overdreven tro på egne evner, vi framskriver ting som har skjedd i nær fortid, vi filtrerer ut ny informasjon som passer med det vi mener fra før, vi har en dårlig intuitiv forståelse av sannsynligheter og så videre. Dette er systematiske tankefeil som kan føre til at vi ikke tar så gode beslutninger som vi kunne ha gjort, og de rammer både amatørene og de profesjonelle. De systematiske tankefeilene gjelder på gruppenivå og de fleste av dem er relativt robuste over tid. Vi kan lese oss opp på temaet, men vi har likevel problemer med å overprøve disse biasene når vi står oppe i konkrete beslutningssituasjoner.

En helt annen utfordring når vi skal ta beslutninger er støy. Det er en bias at summen av ekspertene i gjennomsnitt systematisk bommer i en bestemt retning i sine prediksjoner, mens det er støy at prediksjonene spriker i alle retninger, eller at prediksjonen til en bestemt ekspert avhenger av om han er mett eller sulten eller om han hadde en krangel med sin ektefelle på morgenen eller ikke. Betydningen av støy kan ofte være vel så stor som betydningen av biaser, men det er likevel skrevet langt mindre om støy enn om biaser. Tidligere i år kom imidlertid boken Noise (Støy i norsk oversettelse) av Daniel Kahneman, Olivier Sibony og Cass Sunstein ut, som handler om akkurat dette. Dette er en av de aller beste bøkene jeg har lest i år, og en bok du absolutt bør ta deg tid til å lese.

Det å være klar over ulike typer biaser og støy, og hva som skiller disse to, kan hjelpe deg med å ta bedre beslutninger, inkludert beslutninger knyttet til penger og investeringer. Som nevnt er det vanskelig å overprøve biaser når du står midt oppe i en konkret beslutningssituasjon, og det gjelder på mange måter også støy. En bedre løsning vil være å bruke kunnskapene dine om biaser og støy til å lage sjekklister, kjøreregler eller noen enkle algoritmer som du kan bruke når du havner i en situasjon der du må ta en beslutning. I min egen investeringsstrategi har jeg for eksempel to viktige regler – jeg skal aldri prøve å time markedet og jeg skal aldri investere i dyre finansielle produkter. Disse to enkle reglene gjør at jeg styrer unna flere ulike biaser og mye støy, enten ved at det er en rekke ulike beslutninger jeg rett og slett ikke tar eller ved at det er ganske klart hva jeg skal velge når jeg står i en beslutningssituasjon. Mine to regler er på ingen måte perfekte og det vil sannsynligvis ikke være optimalt å følge dem 100 % av tiden, men de holder meg unna mye trøbbel. Du må definere dine egne kjøreregler, men gjør det helst på forhånd. Å sette seg ned å definere dem når du befinner deg midt i «kampens hete» er ingen god løsning.

Det brukes mange metaforer i finans. Noen ganger henter vi metaforene fra meteorologien. Vi bruker metaforen om mørke skyer i horisonten når vi snakker om risiko og usikkerhet, og om skyfri himmel når det er snakk om det motsatte. Metaforen mørke skyer i horisonten syns jeg er treffende og god. I aksjemarkedet ser vi utover i horisonten, og som mange av oss har erfart, er det ikke nødvendigvis slik at mørke skyer der framme gir dårlig vær.

Metaforen skyfri himmel syns jeg er mindre treffende. Realiteten er at det aldri, aldri, aldri er skyfri himmel i aksjemarkedet. Aldri. Aksjemarkedet er et marked for risikokapital, og da blir det helt naturstridig å snakke om skyfri himmel. Det finnes mange typer vanlige skyer, eksempelvis cirrus, cirrocumulus og stratus. Slik er det også i aksjemarkedet. Risiko- og usikkerhetsfaktorene varierer i antall og endrer seg i form og farge over tid, men det er alltid mange av dem der ute. Akkurat nå er høy prising og stor usikkerhet knyttet til utfasing av sentralbankenes kvantitative lettelser noe som bekymrer mange investorer. Dette er reelle risikomomenter, men jeg kan ikke se at de er større eller viktigere enn mange av de andre risikomomentene som har vært i markedet de siste tiårene. Det er alltid noe!

Grunnen til at vi snakker om skyfri himmel i aksjemarkedet er sannsynligvis det vi kaller for «hindsight bias», som innebærer at vi innbiller oss at sammenhengene var mer logiske og at verden hang bedre sammen tidligere. Dette er en kognitiv felle som stadig lurer oss.

Hindsight bias kan ha alvorlige konsekvenser for avkastningen du klarer å oppnå som investor. Hvis du går rundt og innbiller deg at du lever i ekstra risikable og usikre tider akkurat her og nå (det gjør du altså ikke 😉), kan dette føre til at du tror at du må gjøre noen spesielle grep med porteføljen din. I noen tilfeller kan det selvsagt være fornuftig, men for mange hobbyinvestorer fører slike grep til at man ender opp med en komplisert, uoversiktelig og dyr portefølje, som på sikt oppnår en dårlige avkastning enn den man hadde i utgangspunktet.

I aksjemarkedet er det ALDRI skyfri himmel!

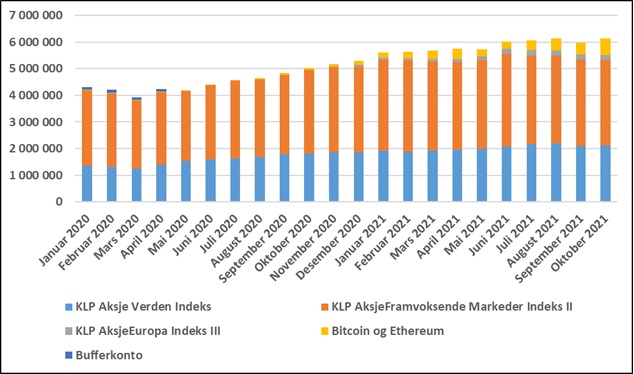

Oktober er måneden for de store krakkene i aksjemarkedet. I år ble det ikke noe krakk. Om det er en fordel eller en ulempe kommer helt an på tidshorisonten din. 😉

Det ble en bra måned for porteføljen min, og min netto finansformue økte med kr 155 610, til totalt kr 6 127 749. Hele økningen skyldes prisvekst på mine kryptovalutaer.

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

De fleste vil si seg enige i at det er forskjell på teori og praksis. Hvor stor forskjellen er avhenger av hva det er snakk om; i akademia kommer du nok lenger med teori enn du vil gjøre som medlem av en gategjeng. Men i de aller fleste tilfeller er det noen forskjeller.

Skal man lykkes med noe, må man både ha kunnskaper om hva man skal gjøre (teori) og gjennomføringsevne (praksis). De fleste av oss har en tendens til å ha en preferanse for en av delene, men uten den riktige balansen mellom disse to, vil man ikke oppnå de resultatene man kunne ha oppnådd. Unge, uerfarne og ambisiøse mennesker kan gyve løs på problemstillinger uten den nødvendige teorien på plass på forhånd, og da blir resultatene deretter. En ung bekjent av meg satte for et par år siden i gang med et veldig ambisiøst treningsopplegg. Målet var å komme i knallform på kort tid, men det endte med at han trente for hardt og med dårlig teknikk og pådro seg skader som gjorde at han nesten måtte slutte å trene i flere måneder. Ingen god strategi. Jeg kom til å tenke på min bekjent i går da jeg hørte sangen I want it all av Queen på radioen. Her synger Freddy Mercury «I want it all, I want it all, I want it all, and I want it now.» Dette fungerer utmerket i refrenget på en rockesang, men er neppe en god oppskrift på hvordan man skal lykkes med noe stort og langsiktig.

Mange mennesker som har levd en stund befinner seg på den andre enden av skalaen. De har lest mye og sett hva som fungerer for andre, men de klarer bare ikke å gjøre det de vet de bør gjøre i praksis. Jeg har en kollega som er i denne kategorien. Han er svært kunnskapsrik innenfor mange områder, men han har stagnert karrieremessig, er i elendig form og virker bare å være sånn halvveis fornøyd med tilværelsen. Han vet godt hva som skal til for å få et litt bedre liv, men han klarer bare ikke å gjøre det i praksis. Gjennomføringsevne handler ofte om å ha litt selvdisiplin og å vite litt om hva som trigger egen motivasjon og drivkraft, og dette er noe som mange sliter med.

Skal du oppnå best mulig resultater, kan du starte med å tenke over om det er teori eller praksis som ligger mest naturlig for deg, og deretter vurdere om du er litt i ubalanse. Selv har jeg en klar preferanse for teori. Skulle jeg for eksempel ha laget en lysgrav rundt et kjellervindu, ville jeg nok ha brukt minst ti timer på å forberede meg, ved å lese artikler og bøker og se på videoer på Youtube, før jeg tok det første spadetaket. Det hadde sannsynligvis vært en bedre løsning å bare bruke et par-tre timer på å forberede meg, og deretter tatt det praktiske steg for steg i et rolig tempo. Jeg kan altså med fordel dyppe tærne mine i vannet litt raskere enn det som ligger naturlig for meg. Man kan jo ikke bruke hele livet på å forberede seg. Man er nødt til å gjøre ting også.

Samspillet mellom teori og praksis er veldig komplisert når det gjelder penger og investeringer. I de fleste sammenhenger er det slik at et solid teoretisk fundament, kombinert med noen års erfaring, gir gode resultater, men innen finans er det slett ikke alltid at det stemmer. Ta for eksempel fondsforvaltere. Mange av dem har topp utdannelse og lang erfaring, men det er likevel slik at bare et mindretall klarer å levere gode resultater på lang sikt. Skal du lykkes som investor er derfor ikke teori og praksis nok. Du må i tillegg ha en god dose ydmykhet og ikke minst evne til å lære av dine feil og justere kursen underveis. Kombinasjonen av alle disse egenskapene er det svært få som har, og det er derfor så få lykkes med å skape høy avkastning over tid. Nå kan riktignok alt dette læres hvis man virkelig går inn for det, men ofte står egoet vårt i veien for oss.

Selv om aksjefond er en glimrende oppfinnelse og for mange det riktige valget når man ønsker å investere i aksjemarkedet, så er det en kjensgjerning at mange investorer ikke oppnår så god avkastning som de burde ha gjort. Hva er grunnen til det? I dette innlegget skal se på fem av årsaker til at mange investorer oppnår dårlig avkastning i aksjefond.

Noen vil kanskje si at jeg er litt vel pessimistisk her, men de fem forklaringene er ikke tatt ut av løse luften. Jeg har blitt langt mer skeptisk og kynisk til hele finansbransjen i løpet av årenes løp, men min grunnleggende tro på at aksjemarkedet på sikt vil levere god avkastning står ved lag. Langsiktig investering i brede indeksfond er derfor noe jeg har stor tro på. Det er alt det andre jeg er skeptisk til, inkludert dine evner som hobbyinvestor til å opptre rasjonelt og til å skaffe deg informasjon som gir deg en varig og robust edge i markedet.

Etter at jeg i juli erklærte meg økonomisk uavhengig, har jeg fått mange spørsmål om man virkelig kan slutte å arbeide når man har en netto finansformue som tilsvarer 300 ganger månedlig forbruk. Regelen om at man kan leve av avkastningen når formuen når denne størrelsen kommer fra Trinity-studien og må anses som en grov tommelfingerregel. Her er noen av de spørsmålene jeg har fått:

Svaret på alle disse spørsmålene er nei. Jeg har kun tatt utgangspunktet i tommelfingerregelen. Jeg er imidlertid helt enig i at det er mye som er usikkert når det gjelder framtiden. Selv om konklusjonene i Trinity-studien har vist seg å være ganske robuste, så finnes det ingen garanti for at regelen vil gjelde også i framtiden, så jeg ser mange grunner for å legge inn en sikkerhetsmargin. I dette innlegget skal jeg se på fire ulike typer sikkerhetsmarginer man kan vurdere, med bakgrunn i mine tall, altså et månedlig forbruk på kr 20 000 og en netto finansformue på rundt kr 6 000 000.

Sikkerhetsmargin # 1 – Større netto finansformue

Den mest opplagte sikkerhetsmarginen er å vente med å slutte å jobbe til man har opparbeidet seg en større netto finansformue. Hvis jeg for eksempel sier at min netto finansformue skal være 10 % større enn det tommelfingerregelen sier, vil jeg kunne slutte å jobbe når min netto finansformue er på 6,6 millioner kroner, som tilsvarer 330 ganger månedlig forbruk.

Sikkerhetsmargin # 2 – Permanent kostnadskutt

En annen måte å skaffe seg en sikkerhetsmargin på, er å redusere de månedlige kostnadene noe. Hvis jeg for eksempel kutter mine månedlige kostnader med 10 %, slik at jeg i stedet for kr 20 000 kun skal bruke kr 18 000 hver måned, vil jeg ha 333 ganger månedlig forbruk nå når min finansformue er på seks millioner kroner.

Sikkerhetsmargin # 3 – Kostnadskutt ved behov

En tredje måte å skaffe seg sikkerhetsmargin på, er å kutte kostnadene noe dersom finansformuen skulle bli redusert til et visst nivå. Et eksempel kan her være at dersom 1/3 av finansformuen «forsvinner», altså at den havner under fire millioner kroner, skal de månedlige kostnadene reduseres med 10 % fram til finansformuen er på over fire millioner kroner igjen. De fleste av oss tilpasser forbruket vårt noe ut ifra hvor høy inntekt vi har, så jeg syns ikke det er urimelig å tenke litt i de samme baner når man skal leve av finansformuen sin.

Sikkerhetsmargin # 4 – Fortsatt noe aktiv inntekt

Den fjerde og siste måten å skaffe seg en sikkerhetsmargin på, er å fortsette å ha litt aktiv inntekt. Her finnes det mange muligheter – å jobbe noen timer i uka i en butikk, å skaffe seg noen betalte styreverv, å tjene penger på en hobby eller å tjene penger på internett. Et viktig poeng her er at det ikke skal så alt for mye til for at det skal monne. Dersom jeg for eksempel klarer å dekke 10 % av mine månedlige kostnader ved hjelp av en aktiv jobb, vil jeg kun måtte tære kr 18 000 av finansformuen min hver måned.

Man trenger selvsagt ikke bare å gå for bare én av de fire typene sikkerhetsmargin. Faren for å gå tom for penger reduseres vesentlig dersom man går for dobbel, trippel eller kvadruppel sikkerhtetsmargin. Her er en løsning med kvadruppel sikkerhetsmargin som jeg selv vurderer:

Den store skrekken for en som skal leve av finansformuen sin er at man går tom for penger før man trekker sitt siste pust. Regelen om 300 ganger månedlig forbruk har som nevnt vist seg å være relativt robust, men de fleste er enige om at det er vanskelig å spå om framtiden. Å legge inn en viss sikkerhetsmargin kan derfor være fornuftig.

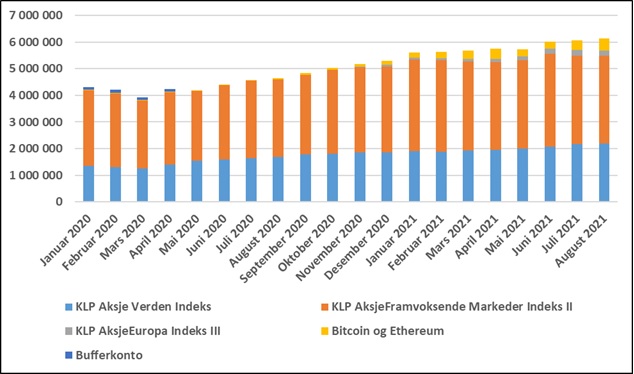

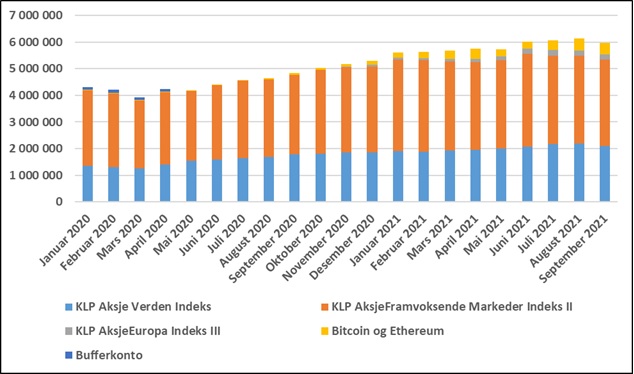

September ble ingen særlig god måned for porteføljen min. Min netto finansformue falt med kr 163 641, til totalt kr 5 972 139. Nedgangen er på ingen måte dramatisk, og godt innenfor det man må se på som normale svingninger. I aksjemarkedet skal det svinge, og lange perioder der det bare går opp, opp og atter opp er derfor et slags sykdomstegn.

August ble nok en god måned. Min netto finansformue økte med kr 84 216, til totalt kr 6 135 780. Økningen skyldes i sin helhet verdiøkning på kryptovaluta.

Utviklingen siden starten av 2020 framgår av grafen nedenfor.