2022 var et krevende år. De fleste aktivaklasser falt i verdi, og mange investorer tapte mye penger. Min egen portefølje falt med kr 496 137, og det var på tross av at jeg sparte 52 % av inntekten i 2022.

Det er aldri morsomt å tape penger. Men tap må alltid ses i sammenheng med den strategien man bruker. Selv kjører jeg buy and hold, og da viser historien at jeg må regne med å tape penger i nesten ett av tre år i gjennomsnitt over tid. Jeg er fullt innforstått med at jeg ikke vil tjene penger hvert år, og sover veldig godt om natten selv om nesten en halv million forduftet i 2022. Som investor er jeg en skikkelig kald fisk, og det er en av grunnene til at jeg faktisk klarer å følge en buy and hold-strategi år etter år etter år. Hadde jeg friket ut når det kommer vanskelige år, ville avkastningen min med all sannsynlighet blitt mye lavere enn den jeg har klart å oppnå over tid. Buy and hold passer ikke for alle, og jeg prøvde mye forskjellig før jeg bestemte meg for at dette er den strategien som passer best for akkurat meg.

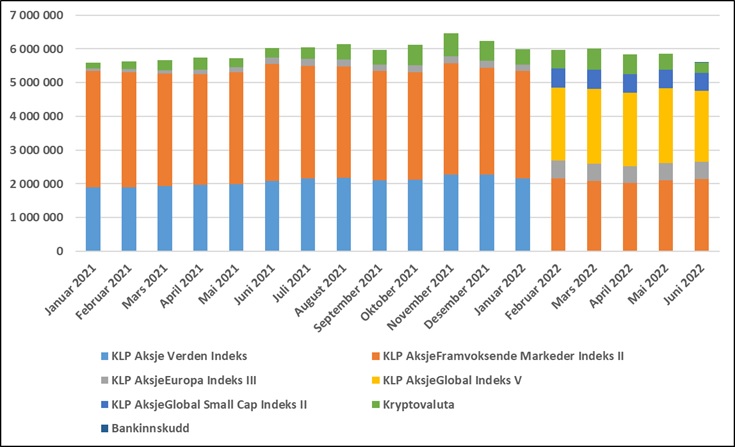

I grafen nedenfor framgår utviklingen for de siste månedene.

november 17, 2022 at 11:07 am

· Kategori: Uncategorized

Som investor ferdes du i det mer eller mindre kaotiske finansmarkedet. Ikke alt er fullstendig kaos, så man kan lære noe av å studere fortiden og se etter gjentagende mønstre, men markedet er også alltid i endring, så du kan aldri være helt sikker på hva som kan komme til å skje. Kaoset og de stadige endringene gjør at det å lykkes som investor krever noe annet enn det å lykkes på mange andre områder i livet. Klassiske egenskaper som høy medfødt IQ og evne til å jobbe mye og hardt hjelper, men det er ikke nok. Det er mange investorer som både har høy IQ og som jobber mye og hardt, men som likevel ikke kan vise til særlig gode resultater. Dette kan virke ulogisk og urettferdig, men slik er realitetene.

Det de som ikke lykkes som investorer ofte mangler, er tilstrekkelig ydmykhet og evne til å lære av sine feil. Egoet deres blir deres egen fiende og hindrer dem fra å utvikle seg. Det er ikke spesielt overraskende at det er slik, for veldig mange mennesker sliter med å lære av sine feil. Vi kan grovt sett dele folk opp i tre grupper på dette området:

Gruppe 1 – De totalt fastlåste. De totalt fastlåste har en klar oppfatning av hvordan verden fungerer, og ingenting kan endre på denne oppfatningen. De er fullstendig lammet av bekreftelsestendensen og evner ikke å lære noe av de feilene de begår.

Gruppe 2 – De som kun lærer av de feilene de selv ser. Mange av dem som påstår at de lærer av sine feil, lærer bare av feil som de selv ser at de har. De kan for eksempel lese noe som lærer dem at noe av det de gjør ikke er optimalt, og justere kursen med bakgrunn i det. Hvis noen andre pirker mer direkte på feilene deres derimot, gjør egoet deres at de nekter å ta budskapet inn over seg og at de går rett i forsvarsposisjon.

Gruppe 3 – De som setter egoet til side. I denne gruppe er de som setter egoet sitt til side, lytter til andre og stadig er ute etter å forbedre seg.

Det er i den tredje gruppen du ideelt sett bør befinne deg, og det er nettopp i denne gruppen at de beste investorene er. Selv om jeg ikke kan være helt sikker, så er det mye som tyder på at for eksempel Warren Buffett og Ray Dalio befinner seg i denne gruppen. De fleste av oss befinner oss imidlertid i gruppe 2. Vi forbedrer oss og justerer kursen noe i løpet av livet, men egoet vårt står likevel i veien for mer direkte feedback, noe som gjør at vi ikke lærer så mye av egne feil som det vi kunne ha gjort.

Det handler om å bestemme seg for hva som er viktigst. Er det gode resultater du er ute etter, kan du med fordel jobbe med egoet ditt. Alle gjør feil, og det burde ikke være noen stor greie å innrømme og snakke om de feilene man begår. Dessverre er mange mer opptatt av å fremstå som vellykkede enn av å skape gode resultater.

november 11, 2022 at 1:46 pm

· Kategori: Uncategorized

Inflasjonen har vært høy det siste året. Konsumprisindeksen har steget med 7,5 % fra oktober i fjor til oktober i år, og mange varer og tjenester har steget enda mer.

Jeg ble litt nysgjerrig på hvordan det har gått med spareraten min oppi alt dette. Jeg har i mange år notert meg hvor mye jeg tjener og sparer hver måned, så det var lett å finne svaret. I 2021 var spareraten min til og med oktober på 64 %, mens den i år var på kun 54 %. 10 prosentpoeng lavere! Jeg har hatt litt høyere inntekt i år enn i fjor, men har per oktober spart kr 52 492 mindre. Det er mye penger. Nå hører det med til historien at store deler av 2021 var preget av koronatiltak, noe som gjorde at jeg klarte å spare litt mer enn normalt da, men mye av forklaringen på at jeg ikke har klart å spare så mye i år er nok at det meste har steget kraftig i pris.

Hvis jeg skal vinkle det litt positivt, så mener jeg at jeg kan være stolt av å ha klart å opprettholde en sparerate på over 50 % i en periode med høy inflasjon. Jeg leser stadig i media om folk som sliter økonomisk for tiden, men det gjelder altså ikke meg. Har man en høy sparerate, er man mye bedre rustet til å takle perioder med reallønnsnedgang enn dersom man hver måned bruker opp det man tjener.

Målet for 2022 som helhet er en sparerate på over 50 %. Jeg ligger godt en per oktober, så med mindre noe spesielt skjer i november eller desember, regner jeg med å klare det.

oktober 31, 2022 at 7:25 am

· Kategori: Uncategorized

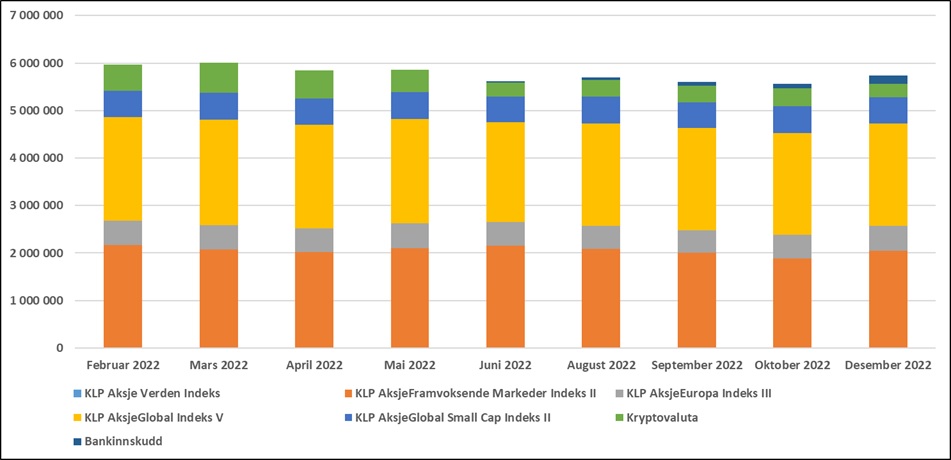

Oktober, høstmåneden med store krakk på samvittigheten, ble ingen god måned i år. Min netto finansformue gikk ned med kr 39 335, til kr 5 562 215. Nedgangen skyldes utelukkende dårlig utvikling i mitt fond for fremvoksende markeder.

Utviklingen siden starten av 2021 framgår av grafen nedenfor.

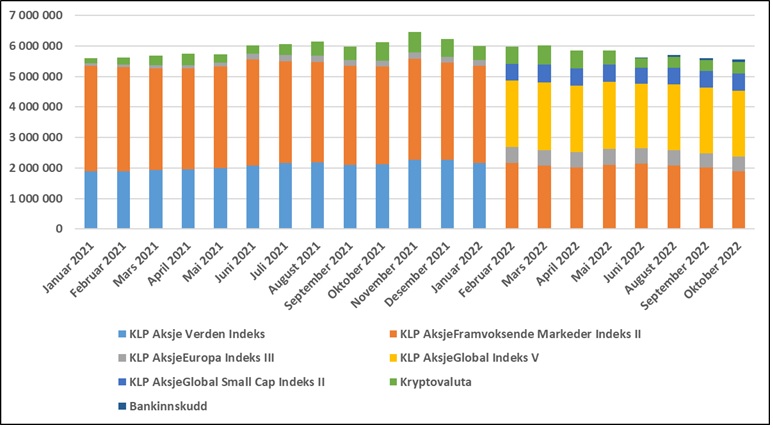

September ble en rød måned, med verdifall på alle mine fire aksjefond. Kryptovalutaene mine har nesten nøyaktig samme verdi som for en måned siden. Totalt sett falt min netto finansformue med kr 99 646, til kr 5 601 550. Siden toppnotering i november i fjor har verdifallet vært på totalt 858 610.

Utviklingen siden starten av 2021 framgår av grafen nedenfor.

september 2, 2022 at 9:54 am

· Kategori: Uncategorized

Det er lett å la seg rive med som investor. Det publiseres hele tiden nyheter om markedets tilstand, og vinklingene er mange. Finansbransjen lanseres også stadig nye produkter som det er lett å la seg friste av, selv om det i stor grad er snakk om same shit, new wrapping.

Hvis du har en noenlunde god investeringsstrategi, er det viktig at du holder deg til den. Ofte er dette lett i normale tider, der markedet går relativt jevnt oppover. Utfordringen er at normale tiden slett ikke er så normalt som det man kunne håpe på. Det går i rykk og napp og det er vanskelig å se i sanntid hvor man befinner seg i en syklus. I ettertid virker alt så logisk og det er opplagt hva man burde ha gjort, men i sanntid er det slett ikke slik.

Du må følge strategien din når det er veldig gode tider og pengene dine vokser i rekordfart. Under slike perioder kan det være fristende å øke risikoen, for eksempel ved å øke belåningen på porteføljen, men tenk deg om mange ganger før du gjør det. Bruddet kommer gjerne når du minst forventer det, så ikke bli for grådig og besatt av å gjøre en kule. Kulen kan fort bli en som dreper porteføljen din i stedet.

Du må følge strategien din når markedet beveger seg sidelengs og det å følge markedet føles som å se en veldig lang og kjedelig film. Mange blir trigger-happy i slike perioder. Man føler behov for å gjøre noe, men ofte vil det noe man ender opp med å gjøre bare øke kostnadene dine og redusere avkastningen din på sikt. Ikke bruk markedet til å få utløp for spenningsbehovet ditt.

Du må følge strategien din når det er elendige tider og det er svært vanskelig å skape god avkastning. De største sprettene opp kommer gjerne når markedet er nede i gjørma og det er lite optimisme å spore, og går du glipp av disse sprettene, kan det gå hardt utover den langsiktige avkastningen din.

Du må følge strategien din når markedet er helt crazy og du ikke skjønner noen ting av hva som foregår. Kraftig opp en dag, kraftig ned neste, uten at du klarer å se noen gode grunner til disse store svingningene. Minn deg selv på at det er svært mange faktorer som påvirker hvor markedet tar veien, og at det er helt vanlig at det i perioder er kaotisk og preget av tilfeldigheter og støy.

Hold deg til strategien din. Så viktig, men samtidig så lett å glemme.

september 1, 2022 at 5:39 am

· Kategori: Uncategorized

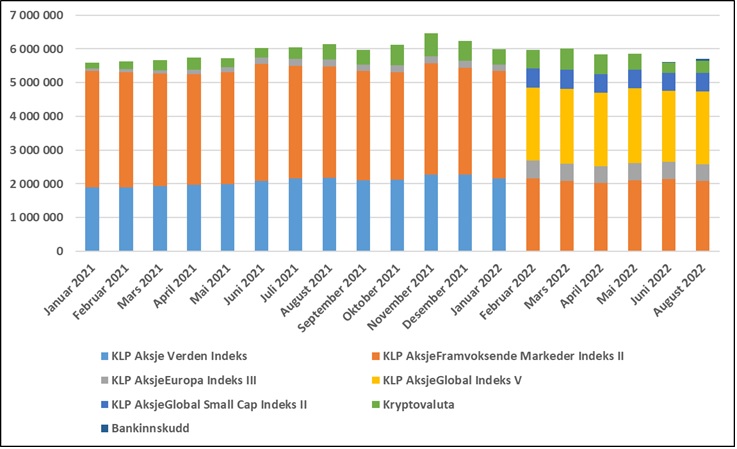

Etter to måneders pause fra børs og finans, er det på tide å se hvordan det har gått med porteføljen min i sommer. Min netto finansformue har økt med kr 90 876, til totalt kr 5 701 196 i løpet av de to siste månedene. Det er først og fremst mine kryptovalutaer som har stått for økningen.

Utviklingen siden starten av 2021 framgår av grafen nedenfor.

I hele juli og august i år har jeg bestemt meg for å koble meg av markedene, og heller bruke tiden på andre ting. Dette innebærer blant annet at jeg ikke skal skrive noen nye blogginnlegg, ikke skal være på Twitter, ikke skal høre på finanspodcaster og ikke lese om markedene.

Det er flere grunner til at jeg ønsker å gjøre dette:

• Jeg har fulgt markedene i over 20 år, og selv om jeg i perioder har hatt noen pauser, så har det aldri vært snakk om flere uker i strekk.

• Jeg har mange andre interesser som jeg ønsker å bruke mer tid på i en periode.

• Jeg liker ikke tanken på at jeg er avhengig av noe som helst, og ønsker derfor å bevise for meg selv at jeg ikke er avhengig av å følge med på hva som skjer i markedet.

• Min investeringsstrategi er basert på buy and hold og jeg har investert i indeksfond og kryptovaluta. Det er ingenting med investeringsstrategien min som skulle tilsi at det ikke går helt fint å ta to måneders pause.

I september skal jeg være tilbake. Og hvem vet, kanskje jeg da har noen nye perspektiver å skrive om.

For 25 år siden var jeg i slutten av tenårene. Interessen for økonomi kom tidlig, så jeg hadde allerede lest flere bøker om aksjer og investeringer da, men jeg gikk på videregående og hadde ikke noe jobb, så jeg hadde bare småpenger i markedet den gangen. I årene etter har jeg vært igjennom en veldig interessant reise, hvor jeg både har feilet og lært mye.

Det har tatt tid å bygge opp den formuen jeg har i dag, og det kommer ikke noe godt ut av å angre eller dvele ved de feilene man har gjort. Man bør imidlertid lære av sine feil, og her er ti råd jeg ville ha gitt dersom jeg kunne ha reist 25 år tilbake i tid og gitt tenåringsutgaven av meg selv noen økonomiske råd.

Høy sparerate er regel nr. 1. Har du fokus på det fra første lønning, kan du gjøre mye annet feil på veien, men likevel ende opp med et bra resultat.

Les mye og bredt. Du får en veldig snever virkelighetsforståelse dersom du bare leser aksjebøker. Du vil aldri fullt ut forstå verden, men du kommer mye nærmere en høy forståelse dersom du leser bøker innenfor mange ulike fagområder.

Vær skeptisk til alle eksperter. Mange av dem har en egeninteresse i hvilke investeringsvalg du tar, og ingen av dem har en glasskule.

Forstå rentes rente-effekten. At en trend kan være svakt stigende (eller fallende) en lang periode, før det plutselig tar helt av, er ikke intuitivt, men svært viktig å være klar over.

Vi mennesker er ikke særlig flinke til å ta gode beslutninger, og hver gang du tar en beslutning, er det en fare for at du kødder det til for deg selv. Alt annet likt er en strategi som krever at du tar få beslutninger langt bedre enn en som krever at du tar mange.

Unngå heltedyrking. Selv storheter som Warren Buffett og Jim Simons er fulle av feil. Lær av mange og ikke putt gudestempel på noen.

Vær forsiktig med gjeld. Gjeld er virkelig et tveegget sverd som både kan booste avkastningen din og føre deg til konkursens rand. Best å trå veldig varsomt.

Unngå aktivt forvaltede fond. Det er alltid noen fond som gjør det bedre enn markedet på kort og mellomlang sikt, men det er svært få fond som klarer det på lang sikt (10 + år).

Ha tro på deg selv, men unngå hybris. Du kan oppnå store ting hvis du står på og tar tiden til hjelp, men du er med all sannsynlighet ikke like skarp som de aller beste.

Gjør ting så enkelt som mulig. En enkel strategi som du faktisk klarer å følge opp er så uendelig mye bedre enn en kompleks strategi som du ikke klarer å følge opp.

Her og nå mener jeg at dette er knallgode råd, og at jeg kunne ha hatt en mye større formue i dag hvis jeg hadde fulgt disse rådene fra starten av. Samtidig lærer jeg noe hele tiden, så jeg vil tro at tilsvarende råd ti år fram i tid vil se litt annerledes ut.

Driftes av Bloggnorge.com | Laget av Hjemmesideleverandøren

Denne bloggen er underlagt Lov om opphavsrett til åndsverk. Det betyr at du ikke kan kopiere tekst, bilder eller annet innhold uten tillatelse fra bloggeren. Forfatter er selv ansvarlig for innhold.

Personvern og cookies | Tekniske spørsmål rettes til post[att]lykkemedia.[dått]no.