mai 7, 2020 at 12:35 pm

· Kategori: Aksjemarkedet

Enkelte tradere og aktive investorer hevder eller antyder, direkte eller indirekte, at det nærmest er mer høyverdig å være aktiv framfor passiv i aksjemarkedet. Det er de aktive som gjør analyser og dermed bidrar til at markedet fungerer, det er de aktive som gjennom sine hyppige kjøp og salg bidrar mest til at markedet er likvid og de aktive er ikke gratispassasjerer, slik de som passivt investerer i indeksfond er. Men er dette en beskrivelse som stemmer med virkeligheten?

Mange får positive assosiasjoner når de hører at noen er «aktiv», og i mange sammenhenger er det jo gode grunner til det. Jeg blir imponert over 90-åringen som daglig går turer og som dermed må sies å være aktiv, og jeg syns alle dem som velger å bruke deler av fritiden sin til å mosjonere eller trene er litt mer fornuftige enn dem som kun velger å sitte på sofaen (jeg er ingen moralist, så jeg skal ikke påstå at de som trener er bedre mennesker, men jeg syns de er mer fornuftige enn sofagrisene). Når man investerer i aksjemarkedet, er det imidlertid slett ikke alltid slik at det lønner seg å være aktiv. Tvert imot, for mange vil det være slik at jo mer aktive de er, desto lavere avkastning klarer de å oppnå. Dette gjelder selvsagt ikke alle, for det finnes noen som klarer å generere høy avkastning med aktive strategier, men for mange vil det være slik at det ikke er noen fordel å være aktiv. Når det gjelder fysisk aktivitet, er utfordringen for mange at de må kjempe mot sin egen iboende latsabb. Når det gjelder aksjemarkedet, er utfordringen for mange at de må kjempe mot sin egen iboende utålmodighet og trang til å gjøre noe.

Argumentet om at det er de aktive som gjør at markedet fungerer, er både litt riktig og litt galt. Det er summen av alle aktører som utgjør markedet, og det er ikke mulig å være 100 % passiv. Selv en person som kun har en spareavtale i et indeksfond har jo gjort noen aktive valg. Dessuten er det globale aksjemarkedet så stort at de aller fleste av oss er tilnærmet ubetydelige. Hvis jeg plutselig skulle finne på at jeg vil selge alle mine fondsandeler, som har en samlet verdi på i overkant av fire millioner kroner, så betyr dette ingenting i den store sammenheng. Transaksjoner som når Buffet kjøpte flere prosent av Apple-aksjene kan bety litt, men jeg vil tro at de fleste av dere som leser dette aldri vil komme i en posisjon der dette er noe å bekymre seg over. Og argumenter av typen «hvis alle investerte i indeksfond, ville ikke markedet fungere» er ganske tullete, for det er totalt urealistisk at vi noen gang vil komme i en slik situasjon.

Du bør på ingen måte ha dårlig samvittighet hvis du har valgt å forholde deg relativt passivt til aksjemarkedet, og du bør for all del ikke høre på alle dem som har en eller annen interesse av at du skal bli mer aktiv. For mange vil en passiv tilnærming være det beste og mest rasjonelle valget.

mai 5, 2020 at 10:18 am

· Kategori: Gjesteinnlegg

Dette er et gjesteinnlegg fra Investorkilden.

Det er noen spørsmål som er viktig å stille seg selv før man investerer penger i aksjemarkedet. Dette gjelder for alle, og handler om forventninger, mål og om man kjenner seg selv.

Skal du investere langsiktig i indeksfond, men mangler gode svar på disse spørsmålene, er du utsatt. Da vil det være større sannsynlighet for at du gjør feil, og dermed hindre renters rente effekten i å blomstre.

Dette er spørsmålene:

– Hva forventer du fra aksjemarkedet?

– Hva er din investeringshorisont?

– Hva er risikoen din i aksjemarkedet?

– Hva er ditt mål med plasseringen?

Hva forventer du fra aksjemarkedet?

AksjeNorge skriver at forventet årlig avkastning i aksjemarkedet er mellom 4 – 8 % over risikofri rente. I perioder vil det være lavere, og i andre høyere, ut i fra markedsforhold.

Andre steder kan man lese at forventet avkastning er mellom 7 – 10 %.

Hva betyr det?

Kan vi investere i aksjemarkedet og forvente 7% avkastning etter 1 år?

Disse prosentene er basert på historisk avkastning over lange perioder, og et vanlig råd er at man bør være investert i aksjemarkedet i minimum 5 år, gjerne lenger.

Grunnen til at vi må være investert over lang tid, er fordi aksjemarkedet svinger fra år til år. Siden 1926 har aksjeindeksen S&P 500 gitt mellom 8 – 12 % avkastning et gitt kalenderår kun 6 ganger. Det er omtrent 7 % av tilfellene.

Det blir dermed utrolig viktig å ha riktig forventninger for de neste årene, om du velger å investere i aksjefond. Skjer det noe du ikke forventer, vil du med stor sannsynlighet gjøre irrasjonelle valg, og med det tape penger.

De fleste er enig om at det ikke er lurt å investere 200 000 kroner i aksjefond som du skal bruke på boligkjøp om 1 år.

Hva er din investeringshorisont?

Hvis din investeringshorisont er mindre enn 5 år kan du ikke forvente avkastningen som er nevnt over. Jo mindre tid du er investert i aksjefond, jo større sannsynlighet er det at avkastningen blir en helt annen enn forventet.

Aksjefond er i hovedsak for langsiktige investorer. Om du ikke er en trader.

Du er nødt til å vurdere når du trenger pengene, og hvor lenge de med høyest sannsynlighet vil forbli investert. Er det kortere enn 5 år, så er ikke langsiktig fondssparing det beste alternativet.

Spør deg selv; hvordan er kostnadsbildet mitt det neste tiåret? Hva må skje for at jeg plutselig har nødt til å selge aksjefondene mine?

Se for deg scenarioet hvor du har investert en god del i indeksfond, og planen er å la de ligge til du blir gammel fordi du har lest at det er smart. Det er en vanlig plan.

Det går 6 måneder. Du har holdt deg til planen og investert månedlig i indeksfondet. Veldig bra.

Plutselig har det gått 3 år.

Livet ditt endrer seg.

Du har bestemt deg for å kjøpe bolig, begynne å studere, bli samboer, gifte deg, eller å hoppe på en annen av de utrolig mange mulighetene livet gir deg. Situasjonen du var i for 3 år siden har med all sannsynlighet endret seg. Du har nye erfaringer, nye venner og nye mål.

At en plan endrer seg er langt fra uvanlig.

Utfordringen med dette er at hvis du plutselig bestemmer deg for å endre planen, eller ta de ut av andre grunnen, så kan det hende at beløpet er mindre enn når du startet å investere. Siden aksjemarkedet svinger fra år til år, kan ingen av oss garantere at pengene er mer verdt etter 1 – 5 år. Som jeg var inne på, jo kortere tid du er investert, jo større sannsynlighet for dårlig avkastning.

Gjør noen antagelser om dine neste 10 år. Er det sannsynlig at du skal gjøre store valg de neste 5 årene, hvor kapital er et viktig middel, så er det ikke sikkert det er lurt å putte så mye i aksjefond.

Hva er risikoen din i aksjemarkedet?

Med dette spørsmålet tenker jeg ikke på risikoen i aksjemarkedet, som økonomiske svingninger, renter og andre makroforhold. Jeg tenker på risikoen vi selv utsetter oss for.

Makrorisiko.

Sektorrisiko.

Selskapsrisiko.

Egenrisiko.

Ettersom aksjemarkedet svinger får år til år, er det viktig å være klar over hva det betyr for deg.

Et felt som har blomstret de siste 10 årene er investeringspsykologi. Det har blitt bevist at mennesker gjør dumme valg stadig vekk. Basert på frykt, håp, glede, sorg og andre følelser.

Følelser er ofte en dårlig beslutningstaker viser det seg.

De vanlige feilene som blir nevnt er at vi kan få urimelig høy selvtillit, undervurderer risiko, etterpåklokskap, og overreagerer til tilfeldigheter.

Dine følelser vil påvirke hva du gjør og hvordan du ser på noe.

Hvordan kan vi unngå at dette ødelegger?

Det er vanskelig, og ingen klarer det fullstendig. Til å begynne med er det viktig å erkjenne utfordringen, og være klar over at du blir påvirket. Deretter er det viktig å angripe utfordringen. Les, studer, forstå hvordan du blir påvirket og i hvilke tilfeller du er mest sårbar.

Et godt tips jeg har lest flere steder, og selv erfart, er å skrive en sjekkliste som du bruker før handler (kjøp og salg). Dette hjelper deg på den måten at du slipper å vurdere noe når du står midt oppi det, du kan bare se på sjekklisten. Viser sjekklisten din at det er riktig å selge, selger du.

Eksempler på ting som kan stå i en sjekkliste ved salg av aktive aksjefond.

1. Har aksjefondet ikke klart å slå referanseindeksen de siste 2 årene?

2. Øker kostnadene?

3. Har forvaltningsteamet blitt byttet ut mer enn 1 gang de siste 2 årene?

Eksempler på ting som kan stå i en sjekkliste ved salg av aksjer.

1. Har EPSen falt de siste 3 årene?

2. Handler aksjen for langt over rettferdig verdi?

3. Har selskapet over 80 % gjeld?

Punktene vil basere seg på din investeringsstrategi og mål.

Hva er ditt mål med plasseringen?

Når du skal investere i aksjefond er det hjelpsomt å vite hvorfor du gjør det. Hva er grunnen til at du vil risikere disse pengene?

Finner du ut hva du virkelig er ute etter, kan du gjøre en bedre vurdering om aksjefond er riktig plasseringsvalg.

Finner du ut at målet ditt er å ha råd til en ferie om 2 år, eller at målet er å finansiere en båt om noen år, så er ikke aksjefond det lureste.

Skal du investere i aksjefond burde langsiktige mål være grunnen.

Her er noen vanlig mål jeg kommer på for de som investerer i markedet.

· Større pensjon.

· Kjøpe bolig.

· Finansielle muskler.

· Ferie

· Finansiering av barn (utdannelse etc.)

Det er en metode for å finne ut av hva du virkelig ønsker. Den går ut på å spørre hvorfor noen ganger.

Eksempel 1.

Hvorfor ønsker du å spare i aksjefond?

Fordi jeg vil ha en god pensjon.

Hvorfor er det viktig?

Fordi jeg vil reise og oppleve, og det koster penger.

Hvorfor vil du det?

Fordi det er den siste perioden i livet mitt, og da vil jeg ha det så gøy som mulig.

Er det 10 år til pensjonen, så kan aksjefond være en god idè.

Eksempel 2.

Hvorfor ønsker du å spare i aksjefond?

Fordi jeg vil tjene penger.

Hvorfor er det viktig?

Fordi da kan jeg dra på cruise om noen år.

Hvorfor vil du det?

Fordi det virker deilig og avslappende.

Hvem av eksemplene burde unngå aksjefond? Eksempel 2.

Håper disse punktene hjelper deg ta valgene du står ovenfor!

april 30, 2020 at 8:35 am

· Kategori: 2020

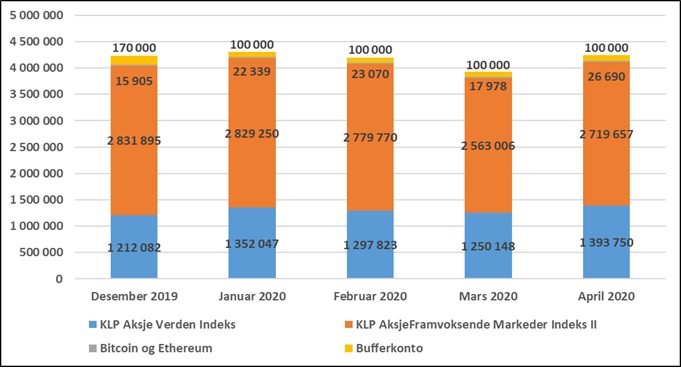

De to siste månedene har vært veldig spesielle, med blant annet store svingninger i verdens aksjemarkeder. Etter mars var mitt inntrykk av koronaviruset at spredningen økte i hurtig tempo, men at viruset i seg selv nesten utelukkende var farlig for gamle og syke mennesker. Nå har spredningen i mange land bremset en del opp, men samtidig viser en del forskning at viruset kan være en god del farligere enn det man først antok. Hvordan har det så gått med porteføljen min i dette noe kaotiske landskapet?

I mars falt verdien på porteføljen min med kr 269 531. I april økte verdien med kr 308 965. Hele tapet i mars ble altså tatt igjen i april. Dette betyr imidlertid ikke nødvendigvis at krisen er over og at det fra nå av bare vil gå oppover igjen. Historien viser jo at det etter et kraftige fall med etterfølgende kraftig økning gjerne kommer nye fall igjen, og det kan selvsagt skje denne gangen også.

Jeg har ikke noe kontroll over hvordan markedet vil utvikle seg framover, men min egen adferd kan jeg til en viss grad bestemme over selv. For meg blir derfor det aller viktigste framover at jeg klarer å holde fast på mitt livsmotto «keep calm and carry on».

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

april 28, 2020 at 9:36 am

· Kategori: Aksjemarkedet

Du har sikkert hørt at du ikke bør prøve på å time markedet, for det klarer selv ikke de profesjonelle å gjøre. Du har kanskje også sett beregninger som viser at selv om du kjøper og selger på lite gunstige tidspunkt, så har ikke dette all verden å si for den totale avkastningen. Men hva om vi prøver å argumentere for markedstiming (ofte er det jo slik at man kan vinkle tall og statistikk slik at man får akkurat den konklusjonen man ønsker, noe som er en gave for bekreftelsestendensen). Hvor mye meravkastning kunne du for eksempel ha oppnådd hvis du hver nyttårsaften fikk en sms fra en mystisk avsender der det sto nøyaktig hvordan S&P 500 ville utvikle seg det kommende året, slik at du kunne være inne i markedet kun de årene det gikk oppover?

I tabellen nedenfor framgår årlig avkastning for den brede amerikanske indeksen S&P 500 for de siste 30 årene.

Hadde du investert kr 100 000 ved starten av 1990, ville du ha hatt kr 914 000 ved utgangen av 2019, noe som tilsvarer en annualisert avkastning på 11,7 %. Dette er en relativt god avkastning, særlig når man tenker på at det blant annet var en dot.com.-boble som sprakk og en global finanskrise i perioden. Hvor mye ville du har sittet igjen med hvis du solgte deg ut før hvert år det gikk nedover, og heller satte pengene i banken til 1 % rente de årene (vi ser her bort ifra den ekstraavkastningen det ville ha gitt dersom du hadde hatt muligheten til å shorte)? Da ville du ha endt opp med kr 3 316 000, noe som tilsvarer en annualisert avkastning på 18,8 %. Som du ser, så er forskjellen på 11,7 % og 18,8 % årlig avkastning betydelig når der er snakk om en så lang periode. Matematisk sett er det derfor ingen tvil om at dersom du hadde hatt en god metodikk for å time markedet, så kunne du ha knust indeksen ved å bruke den.

Poenget mitt med denne regneøvelsen er å vise at det ikke bare er småpenger å hente på å time markedet, gitt at du faktisk klarer å gjøre det. I teorien har det mye for seg. Utfordringen er selvsagt at det er utrolig vanskelig å faktisk klare å skape meravkastning ved å time markedet i praksis. Det er mange grunner dette, blant annet:

- Markedet overreagerer gjerne i begge retninger, men ikke alltid.

- Markedet går ofte raskt opp igjen etter en kraftig nedgang, men ikke alltid.

- Markedet ligger som regel i forkant av realøkonomien, men det kan også ta veldig feil i sine antagelser.

- Tekniske timingsignaler (for eksempel bruk av glidende gjennomsnitt) kutter gjerne så mye av både topper og bunner at vinningen går opp i spinningen.

- Mange har et helt urealistisk syn på hvor mye det går an å si om framtiden ved å studere fortiden. Historiske ekstremgrenser trenger slett ikke være framtidens ekstremgrenser, og ofte opererer man med gjennomsnittstall der det er så stor variasjon i de bakenforliggende tallene at gjennomsnittet sier absolutt ingenting.

- Å følge en aktiv timingstrategi over tid vil gjerne kreve sterk selvdisiplin, noe de færreste av oss har.

Konklusjonen min må bli at dersom du faktisk klarer å time markedet, så bør du absolutt gjøre det. Potensialet er veldig stort. Men, som jeg har sagt mange ganger før, men ser behov for å gjenta i denne sammenheng – i jakten på meravkastning, ender de fleste opp med mindreavkastning.

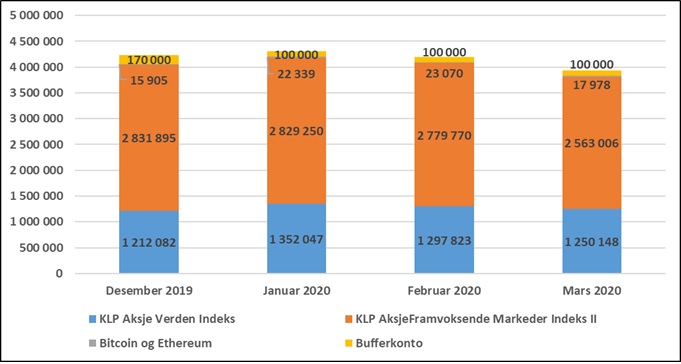

mars 31, 2020 at 10:33 am

· Kategori: 2020

Mars har vært en av de mest turbulente månedene jeg har opplevd som investor. Svingningene har vært svært store begge veier, så jeg var veldig spent på hvordan det hadde gått med porteføljen min. Som tidligere nevnt har jeg bestemt meg for at jeg skal sjekke porteføljen min kun én gang per måned (jeg er veldig disiplinert på akkurat dette), så jeg har altså ikke vært inne og sett på utviklingen i hele mars.

Alt i alt falt min netto finansformue med kr 269 531 i mars, til totalt kr 3 931 132. Fallet var på i overkant av 6 %, som jeg jo ikke syns er så alt for ille etter en så crazy måned. De fleste av verdens børser har falt mer enn dette, og grunnen til at nedgangen for min del har vært begrenset er det kraftige kronekursfallet (jeg har ikke valutasikret porteføljen min), og at jeg har investert nye midler. Jeg tar nedgangen med knusende ro og sover ikke dårlig på natta på grunn av dette.

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

mars 30, 2020 at 8:47 am

· Kategori: Diverse

De færreste med min bakgrunn velger å ha en så enkel investeringsstrategi som det jeg har. Jeg er utdannet siviløkonom med spesialisering i finans, jeg har lest godt over 100 bøker om aksjemarkedet og jeg har investert i markedet i over 20 år. Jeg har likevel valgt å ha hele min aksjeportefølje i indeksfond, og jeg prøver på ingen måte å time markedet, verken opp eller ned. Grunnen til at jeg har valgt denne enkle strategien er delvis at jeg mener det er en rasjonell og god strategi for den langsiktige, men delvis også at jeg ser en stor egenverdi i å gjøre ting enkelt. Jeg prøver å holde meg til det enkle på de fleste områder av livet, men i dette innlegget skal jeg begrunne hvorfor jeg mener det er veldig fordelaktig å ha en enkel investeringsstrategi.

Begrunnelse 1 – Det perfekte er det godes fiende

Du har kanskje hørt uttrykket om at det perfekte er det godes fiende, og dette gjelder i aller høyeste grad også i aksjemarkedet. Er man på konstant søken etter den ultimate strategi som knuser markedet, så vil man gjerne ende opp med å bytte strategi alt for ofte, noe som fort vil bli både kostbart og føre til dårlig avkastning. Jeg har sett det så mange ganger – i jakten på meravkastning, ender de fleste opp med mindreavkastning.

Begrunnelse 2 – Færre beslutninger

Hver gang du tar en beslutning, er det en viss fare for at du blir offer for en eller flere menneskelige tendenser eller svakheter (biaser). To eksempler på slike tendenser som ofte lurer i bakgrunnen når vi tar investeringsbeslutninger, er bekreftelsestendensen og overdreven selvtillit. Ved å ha en enkel strategi, med få beslutningspunkter, reduserer du faren vesentlig for at du gjør noe dumt.

Begrunnelse 3 – Rom for å la ting gå på autopilot i perioder

Jeg syns aksjemarkedet er kjempeinteressant, og bruker en del tid på å lese om det og til å følge med på det som skjer. Likevel er det perioder der jeg går litt lei, og da vil jeg heller vil bruke tiden min på andre ting. Har du en avansert strategi, hvor du for eksempel må følge med daglig på kursutviklingen eller rebalansere ofte, kan du ikke i like stor grad ha perioder der du kobler av for å gjøre noe helt annet.

Begrunnelse 4 – Lave kostnader

En enkel og passiv strategi har veldig lave kostnader, noe som på lang sikt kan ha mye å si for oppnådd avkastning. Avanserte strategier er ofte dyre strategier, for eksempel fordi de genererer store kurtasjekostnader, de krever abonnementer på børsdata og så videre.

Begrunnelse 5 – Tidsbesparende

En enkel strategi er tidsbesparende, og man kan derfor bruke tiden sin på noe annet, for eksempel på å tjene mer penger som man kan investere. La meg illustrere denne fordelen med et eksempel. La oss tenke oss to investerer – Lars og Ludvig. Begge har i utgangspunktet mulighet til å investere kr 10 000 hver måned og de har mulighet til å sette av 10 timer hver uke til å følge opp sine investeringer. Lars velger seg ut en relativt avansert strategi, som gjør at han hver kveld må ta ut data og lese seg opp på det som har skjedd. Ludvig velger i stedet en svært enkel strategi, som kun krever at han bruker noen minutter hver måned på investeringene sine, og bruker heller tiden sin på å ta en ekstrajobb, slik at han kan investere kr 15 000 hver måned, i stedet for kun kr 10 000. Hvem tror du har klart å bygge seg opp størst formue etter 10 år? Hvis Lars er svært dyktig og strategien hans klarer å generere veldig god meravkastning, er det kanskje han, men det mest sannsynlige er at Ludvig er den som ender opp med den største sluttsummen, fordi han i løpet av de 10 årene har investert hele 50 % mer penger.

Til slutt vil jeg bare nevne at jeg syns det er flott at man velger ulike strategier og tilnærminger, og jeg syns det er helt unødvendig å rakke ned på andres valg i for eksempel sosiale medier (jeg har vært vitne til en god del av det i det siste). Jeg har valgt min strategi, så får andre velge sin. Jeg vil også nevne at selv om min strategi på mange måter er veldig enkel, så vil den ikke være helt enkel for alle å følge i praksis. Den krever at man har evnen til å ha et distansert forhold til markedet, den krever at man kan takle kraftige nedturer uten å gjøre noe dumt, og den krever at man er veldig langsiktig. For meg faller alt dette relativt naturlig, men andre vil rett og slett ikke klare å følge en slik strategi, fordi de for eksempel har et helt annet temperament og et annet behov for «action» enn det jeg har.

mars 24, 2020 at 7:11 am

· Kategori: Diverse

Selv om jeg ikke er blant dem som har blitt permittert som en følge av koronakrisen, så har jeg de siste par ukene tenkt litt på hvor godt rigget jeg er for en eventuell privatøkonomisk krise. Jeg har kommet fram til at jeg er bedre rigget enn veldig mange andre jeg kjenner, og i dette innlegget skal jeg komme med fem grunner til at jeg tør å påstå det.

- Jeg har en sparerate på over 50 %. Det vil si at jeg bruker under halvparten av inntekten min, og kan derfor fint takle en kraftig reduksjon i inntekten uten at jeg trenger å justere levestandarden min.

- Jeg har en bufferkonto på kr 100 000. Dette er penger jeg har satt av til uforutsette utgifter, og de tilsvarer om lag fire måneders forbruk.

- Jeg er gjeldfri. Dette reduserer mine faste månedlige utgifter, og gjør også at min privatøkonomi ikke direkte blir berørt av endringer i rentenivået.

- Jeg og kona har begge livs- og uføreforsikringer, noe som gjør at vi økonomisk sett vil klare oss bra dersom den ene av oss skulle dø eller bli alvorlig syk.

- Jeg har 3-4 millioner kroner i aksjefond. Dette er penger som jeg i utgangspunktet har investert med mål om økonomisk uavhengighet, men skulle det virkelig blir krise, er det selvsagt betryggende å vite at jeg kan realisere midler til å klare meg i flere år ved å selge fondsandeler.

Hvor godt rigget er du for en privatøkonomisk krise?

mars 11, 2020 at 8:28 am

· Kategori: Diverse

Spredningen av koronaviruset er skremmende saker. Jeg har nære slektninger som befinner seg i risikogruppen, og jeg har tre barn som jeg selvsagt er veldig opptatt av at det ikke skal skje noe fælt med. Ingen vet hvordan utviklingen vil bli videre, og nettopp denne usikkerheten er kanskje det verste av alt.

Når det gjelder mine investeringer, er jeg imidlertid iskald. Min strategi er at jeg skal ha maks inne i markedet til enhver tid (det betyr ikke at jeg har alle mine penger i aksjer, men at jeg ikke har penger på bok i påvente av ekstra gode kjøpsmuligheter), og at jeg aldri, aldri, aldri skal prøve å time markedet. Jeg mener det er spesielt viktig å holde seg til strategien sin når frykten råder i markedet. Det er lett å la seg rive med, slik at man gjør noe irrasjonelt. Bak dette ligger opplagt en tro på at spredningen av koronaviruset snart vil stoppe opp, og at ting etter hvert vil gå tilbake til normalen igjen. Tror man på den andre siden at dette er starten på menneskehetens undergang, eller at spredningen og dødeligheten blir så stor at det vil svekke verdensøkonomien kraftig i lang tid framover, bør man kanskje tenke og opptre annerledes.

Noen vil sikkert hevde at jeg er naiv, men til mitt forsvar har jeg historien med meg. Aksjemarkedet har historisk sett vist en forbausende evne til å komme over kriser av ulikt slag. Av og til tar det selvsagt mange år, men er det noe som kjennetegner meg som investor, så er det nettopp det at jeg er veldig langsiktig i alt jeg foretar meg.

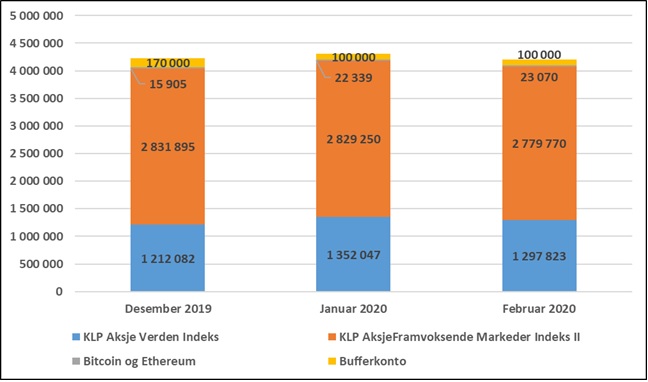

mars 2, 2020 at 6:33 am

· Kategori: 2020

Februar 2020 var en turbulent måned, hvor frykten for coronaviruset preget nyhetsbildet. Jeg sparte kr 31 000, altså kr 3 000 mer enn det jeg «må» spare hver måned. Begge aksjefondene mine utviklet seg negativt (men ikke så mye som jeg hadde fryktet), og min netto finansformue falt med kr 102 973 i verdi, til totalt kr 4 200 663.

Utviklingen så langt i år framgår av grafen nedenfor.

februar 25, 2020 at 12:02 pm

· Kategori: Aksjemarkedet, Diverse, Uncategorized

Jeg har flere ganger fått spørsmål om hvorfor jeg kun har to aksjefond i min portefølje. Jeg har over fire millioner kroner i aksjefond nå, men syns likevel det er tilstrekkelig med kun to fond, og i dette innlegget skal jeg begrunne dette valget.

Antall underliggende aksjer sier mye mer om den totale diversifiseringen enn antall fond

De to fondene jeg har valgt å ha i min portefølje er begge fond som investerer i hundrevis av ulike aksjer i mange ulike land. Jeg er derfor godt diversifisert. Hadde jeg hatt to mer spissede fond – for eksempel fond som kun investerer i (små) enkeltland eller i enkeltbransjer, hadde selvsagt diversifiseringen vært langt mindre. Jeg mener antall fond i seg selv sier veldig lite om diversifisering, og at det først og fremst er antall underliggende aksjer, og hvor spredt disse er på land, bransjer osv., som betyr noe.

Jeg er veldig langsiktig og ønsker ikke å gjøre hyppige endringer i porteføljen

Jeg har en relativt passiv strategi, og ønsker ikke å gjøre hyppige endringer i porteføljen min. Det mest «aktive» med min strategi er at jeg har en stor overvekt i fremvoksende markeder, men dette er en overvekt jeg har tenkt å ha i mange år framover, og er altså ikke en kortsiktig taktisk allokering.

Mange ulike aktivt forvaltede fond blir fort et dyrt indeksfond

Mange har tro på så mye rart – de har tro på tech, de har tro på Norden, de har tro på fremvoksende markeder, de har tro på Europa, de har tro på grønne aksjer… Greit nok det, men hvis du kjøper et aktivt forvaltet fond for hver ting du har tro på, vil du med stor sannsynlighet ende opp med en portefølje som i praksis vil være et veldig dyrt indeksfond. Jeg har ingenting imot å investere i noe man har spesielt tro på, eller å ha en fokusert portefølje, men å satse litt på veldig mange forskjellige ting gir lite mening. Da er som regel billige indeksfond en bedre løsning.

Jeg ønsker samsvar mellom liv og lære

Dette høres kanskje ut som en selvfølge, men jeg vet om mange som investerer annerledes enn det de vil anbefale andre å gjøre. I noen tilfeller gir dette mening. Er du dritsmart, leser årsrapporter og bøker ti timer per dag og heter Warren Buffett, så kan du anbefale indeksfond for folk flest, men investere annerledes selv. Men dersom du er en gjennomsnittlig hobbyinvestor, er det lite sannsynlig at du på sikt vil klare å gruse markedet, og da bør du ta hensyn til det når du velger din investeringsstrategi. Hvis ditt «grunnsyn» er at aktiv forvaltning har lite for seg og at det å skape meravkastning på sikt ved å time markedet nærmest er umulig, bør du investere i tråd med dette grunnsynet, og ikke balle deg inn i noe komplisert som du egentlig (hvis du tenker deg godt om) ikke har tro på selv.

« Forrige side —

« Eldre innlegg « Forrige side ·

Neste side » Nyere innlegg » —

Neste side »