februar 17, 2020 at 1:06 pm

· Kategori: Diverse

Å bli økonomisk uavhengig er på mange måter veldig enkelt, gitt at du setter av nok tid. Utfordringen er imidlertid at de fleste av oss er ganske utålmodige, og sliter med å holde motivasjonen oppe dersom målet er 15-20 år fram i tid. Finnes det noen snarveier man kan ta? Ja, det gjør det, og i dette innlegget skal vi se på noen av dem.

Koker vi det mest mulig ned, så er det slik man blir økonomisk uavhengig – tjen langt mer enn du bruker, og invester differansen. Vi kan derfor dele inn potensielle snarveier i tre hovedgrupper:

- tiltak for å øke inntektene

- tiltak for å kutte kostnadene

- tiltak for å øke avkastningen på dine investeringer

Tiltak for å øke inntektene

Det finnes mange måter å øke inntektene sin på, men for at vi skal kunne kalle det en snarvei til økonomisk uavhengighet, må vi fokusere på ting som kan øke inntektene betydelig på kort tid. En måte å gjøre dette på er å jobbe langt mer enn 100 %. Det kan for eksempel gjøres ved at man har flere jobber. Det å ha flere jobber er kanskje ikke så vanlig i rike Norge, men i mange andre land er dette slett ikke uvanlig. En annen måte å oppnå høyere inntekter på er å skifte jobb. Mange har mange flere krav til en jobb enn at man har en grei inntekt – man ønsker for eksempel å ha meningsfulle arbeidsoppgaver, gode kollegaer eller en jobb som på en eller annen måte er til gode for menneskeheten. Hvis du imidlertid tenker på jobben som et tidsavgrenset onde som du bare skal ha i noen få år, så trenger du kanskje ikke å være så nøye med alt det andre, så lenge lønnen er høy.

Tiltak for kutte kostnadene

Det finnes tusenvis av råd for hvordan man kan spare penger. Noen fokuserer på de små kostnadspostene, mens andre fokuserer på de store. Jeg har tidligere skrevet at man både bør se på store og små kostnadsposter, og at det aller viktigste er hvor mye man totalt sett sparer. Man kommer imidlertid til et punkt der man er nødt til å gjøre noen litt tøffe livsstilsvalg dersom man skal klare å kutte kostnadene noe særlig mer. Dette kan være tiltak som å klare seg uten bil eller å flytte til en langt billigere bolig eller i et kollektiv (i perioder med sterk vekst i boligprisene kan dog det å ha en dyr bolig være lønnsomt). Andre tiltak som kan hjelpe deg å spare mer er å kutte kraftig ned på hvor mye du bruker på ferier (her kan du bruke flyskam som unnskyldning) eller å bestemme deg for at det meste av klær, sportsutstyr og inventar fra nå av skal kjøpes brukt. Klarer du ved hjelp av noen slike tiltak å øke spareraten fra for eksempel 50 % til 70 %, vil reisen mot økonomisk uavhengighet kunne bli flere år kortere.

Tiltak for å øke avkastningen på dine investeringer

Risiko og avkastning henger sammen, selv om de slett ikke alltid er 100 % korrelerte. Hvis man for eksempel investerer i aksjemarkedet, så er det stor forskjell på det å investere i én enkeltaksje og det å investere i et globalt indeksfond. En enkeltaksje kan mangedoble seg i verdi på noen måneder, men det vil aldri skje med et indeksfond. Ønsker man å oppnå høy avkastning, er det derfor mye som tilsier at man bør ha en relativt konsentrert portefølje. Husk dog på at det i en oppgangsperiode som regel er slik at det er noen få aksjer som står for veldig mye av oppgangen, slik at det på ingen måte er noen god strategi å velge en helt tilfeldig aksje og håpe på det beste. Skal du lykkes med en konsentrert portefølje, må du ha en god strategi og vite hva du gjør. En annen måte å øke avkastningen på er å belåne porteføljen din. Høy belåning kan gi høy avkastning, gitt at du klarer å oppnå en avkastning på porteføljen som ligger godt over lånerenten. Dette er den snarveien mot økonomisk uavhengighet som jeg vil oppfordre til å være mest forsiktig med. En svært konsentrert portefølje eller veldig høy belåning kan potensielt gjøre stor skade.

Intervallspurter på tredemølle

Selv om det finnes snarveier, så kommer de alltid med en pris. La oss trekke en parallell til intervalltrening på tredemølle – dette kan være en snarvei til økt kondisjon og lavere fettprosent, men risikoen for skader er langt høyere enn ved vanlig jogging (i hvert fall hvis du kjører mange økter i uka) og skal du få skikkelig god effekt av intervalltrening, er du nødt til å presse deg veldig hardt, noe som av mange kan oppleves som svært ubehagelig. Det er derfor viktig å ha et balansert syn på dette. Snarveier finnes, men de fleste av dem vil kreve mye av deg, og da blir spørsmålet om du har det som trengs for faktisk å klare å gjennomføre. Og når målet er økonomisk uavhengighet, er det ikke snakk om noen få intervalløkter. Bildet blir mer valget mellom to joggeturer i uka i 15 år, eller fem knallharde intervalløkter i uka i fem år.

januar 31, 2020 at 12:11 pm

· Kategori: 2020

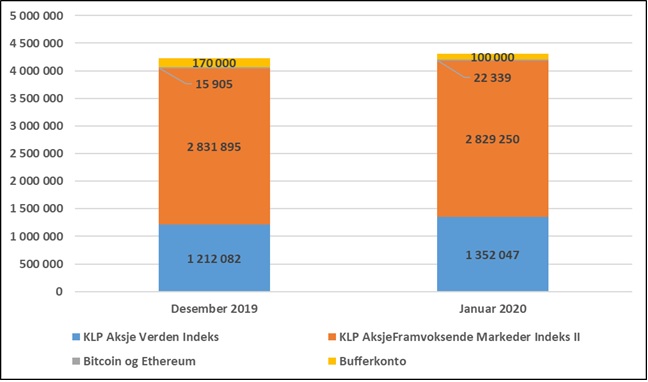

Januar ble en god måned. Jeg sparte totalt kr 31 000, hvorav kr 6 000 på min nyopprettede bankkonto for fremtidig oppgradering og oppussing av egen bolig. Jeg regner dette som sparing, men denne bankkontoen inngår ikke det jeg oppgir som min netto finansformue her på bloggen. Som jeg skrev om i et innlegg i desember, kommer jeg fra nå av til å beregne min netto finansformue litt anderledes enn tidligere. Alt i alt økte den med kr 73 754 i januar, til totalt kr 4 303 636.

Utviklingen så langt i år framgår av grafen nedenfor.

januar 2, 2020 at 12:28 pm

· Kategori: Diverse

En travelt opptatt småbarnsfar, som egentlig har mer enn nok å styre med, begynner å ta på seg ulike oppgaver. Først blir han trener for sønnens fotballag, deretter blir han kasserer i styret for velforeningen, deretter blir han medlem av FAU på skolen… Etter hvert innser han at han har gapet over mer enn han klarer å svelge unna, og kvitter seg brått med sine oppgaver og verv. Etter en stund begynner han imidlertid å kjede seg litt, og begynner på nytt å ta på seg nye oppgaver. Så er det på’n igjen…

Et stort selskap har et økonomisystem som fungerer greit, men noen på økonomiavdelingen mener at enkelte funksjoner kan forbedres. Man begynner derfor å kjøpe inn egne programmer for innkjøp, fakturering, rapportering og så videre, selv om alle disse funksjonene allerede finnes i det gamle systemet. De nye verktøyene er fancy og har moderne funksjoner, men de snakker ikke godt med det gamle systemet (der alle data ligger), slik at alt blir mer komplisert. Etter hvert innser man at man har ballet seg inn i for mye, og man går deretter i gang med et voldsomt prosjekt for å anskaffe et nytt og integrert system. Modulene i det nye systemet snakker godt sammen, men etter hvert er det selvsagt noen som mener at enkelte funksjoner kan forbedres. Så er det på’n igjen…

En investor har en portefølje som består av noen indeksfond, flere aktive fond og noen enkeltaksjer. Så får han det for seg at han også bør ha et ESG-fond, et multi asset-fond og noen flere enkeltaksjer. Etter en stund innser han at han har alt for mye i porteføljen sin og at det er mye overlapp, og han bestemmer seg derfor for å forenkle ved å gå over til noen få brede fond. Etter hvert får han det imidlertid for seg at han også bør ha et hedgefond, et afrikafond og et teknologifond i porteføljen. Så er det på’n igjen…

Slike sykluser med mer, mer, mer, reduser, mer, mer, mer, reduser… har jeg sett mange ganger, og det forbauser meg ofte at mange ikke ser ut til å lære, men stadig går i den samme fellen. Driver man for eksempel med slik «jojo-slanking» av porteføljen sin, vil det med stor sannsynlighet gå utover avkastningen på sikt. Gjør ting enkelt og ikke ball deg inn i avanserte strategier og porteføljer som du ikke klarer å følge opp på en god måte over tid.

Er du rammet av mer, mer, mer, reduser…-syken?

januar 2, 2020 at 8:40 am

· Kategori: 2019

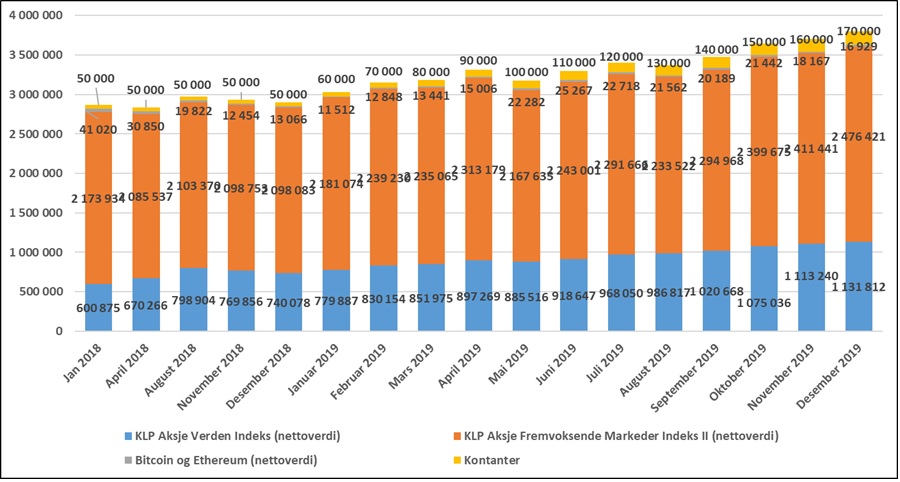

2019 er over, og det er på tide å gjøre en oppsummering av året som har gått. Min netto finansformue økte med kr 893 934, noe jeg anser som svært bra. Kr 324 000 av verdistigningen er nyinvesterte midler (kr 27 000 hver måned). Jeg hadde en positiv verdiutvikling i 10 av årets 12 måneder (nedgang i mai og august). Det meste av veksten skyldes den svært positive utviklingen i verdens aksjemarkeder i 2019. Verdien på mine kryptovalutaer falt kraftig, men siden dette kun er en liten plassering, gjorde ikke dette all verden skade på porteføljen totalt sett.

Utviklingen siden starten av 2018 framgår av grafen nedenfor.

desember 13, 2019 at 10:42 am

· Kategori: 2020

Fram til nå har jeg trukket ifra et anslag på fremtidig skatt på urealisert gevinst når jeg har oppgitt min finansformue i de månedlige statusoppdateringene på denne bloggen. Den opprinnelige tanken bak dette var at jeg kun ønsket å oppgi den delen av finansformuen som var helt og holdent min, og ikke den delen som jeg en dag må betale i skatt til staten. Selv om jeg fortsatt ser fordeler med å gjøre det på denne måten, så krever en slik oppfølging at jeg må gjøre noen manuelle justeringer hver måned. I tillegg er det uansett veldig mye usikkerhet knyttet til framtidig skatt. Jeg har derfor bestemt meg for at jeg fra og med januar 2020 skal begynne å oppgi finansformuen min uten å justere for skatt på urealisert gevinst. Dette vil føre til at finansformuen min vil gjøre et byks på i overkant av 400 tusen i januar.

desember 3, 2019 at 1:42 pm

· Kategori: 2020

Mitt overordnede mål om økonomisk uavhengighet

For noen år siden satte jeg meg som mål at jeg skulle bli økonomisk uavhengig og slutte å jobbe innen 31.12.2018. Opprinnelig så jeg for meg å kunne slutte å jobbe når jeg var gjeldfri og hadde en finansformue på 3,5 millioner kroner, men dette beløpet ble senere økt til 4 millioner kroner.

Per i dag er jeg gjeldfri og har en finansformue på om lag 3,7 millioner kroner. Jeg anser meg ikke som økonomisk uavhengig ennå, jeg jobber fortsatt og jeg syns ikke lenger at 4 millioner kroner er nok til at jeg kan slutte å arbeide. Det er tre hovedgrunner til det:

- Min opprinnelige plan var å leve av avkastningen av finansformuen min, og å spe på med noen mindre inntekter fra styreverv, bloggannonsering og lignende. Jeg har nå erfart at det å etablere slike mindre inntektskilder kan være mer krevende enn det jeg først så for meg, og ønsker derfor ikke å være avhengig av å ha så mye av dette når jeg slutter å arbeide.

- I min opprinnelige plan forutsatte jeg at jeg kom til å oppnå en høy avkastning på porteføljen min når jeg slutter å arbeide. Jeg syns nå at det er litt skummelt å forutsette det, og har derfor redusert mitt avkastningskrav noe.

- Da jeg satte opp min opprinnelige plan, hadde jeg to barn. Nå har jeg tre, noe som har økt mine faste og variable kostnader i minst 20 år framover.

Målet mitt nå er at jeg skal være gjeldfri og ha en finansformue på minst 5 millioner kroner før jeg slutter å arbeide. Jeg skriver minst, for det kan godt være at jeg etter hvert kommer fram til at jeg ønsker å øke beløpet enda litt mer. Jeg har ikke lenger en konkret dato for når målet skal være nådd. Grunnen til det er at jeg primært har investert i aksjemarkedet, og der varierer avkastningen voldsomt fra år til år.

Mål for 2020

Når det gjelder 2020, så vil jeg i stor grad fortsette å spare og investere som tidligere. En av mine styrker som investor er at jeg er langsiktig og konsekvent i det jeg gjør. Hovedtrekkene i min strategi – høy sparerate, indeksfond og en passiv tilnærming – består, men jeg ønsker å gjøre noen endringer fra 2019 til 2020:

- Månedlig sparing økes fra kr 27 000 til kr 28 000 (alternativt reduseres til kr 22 000, se neste punkt).

- De siste årene har jeg hatt en sparerate på over 50 %. En av grunnene til at jeg har klart det, er at jeg har hatt få store utgifter knyttet til boligen vi eier og bor i. Noe løpende vedlikehold har det selvsagt vært, men større ting som oppussing av kjøkken eller bad, ny drenering og så videre har det ikke vært behov for. Huset vårt har nå passert 20 år, og selv om det ikke er noen akutte oppussingsbehov, så vil de jo dukke opp før eller senere. Jeg har derfor bestemt meg for at jeg i 2020 skal sette av kr 6 000 hver måned til dette. Siden disse midlene er øremerket framtidige oppussingsbehov, ønsker jeg ikke å regne de inn i min månedlige sparing.

- I 2019 har jeg satt kr 10 000 av min månedlige sparing på bankkonto. I 2020 ønsker jeg imidlertid å ha fullt fokus på kjøp av aksjefondsandeler. Dette innebærer at jeg investerer alt jeg har på bankkonto over kr 100 000 (som er min buffer i tilfelle fullstendig kollaps i finansmarkedene) og at jeg ikke skal spare noe i bank i 2020. All månedlig sparing, med unntak av de kr 6 000 som skal settes av til framtidige oppussingsbehov, skal derfor investeres i aksjemarkedet, i fondet KLP Aksje Verden Indeks.

desember 2, 2019 at 7:23 am

· Kategori: 2019

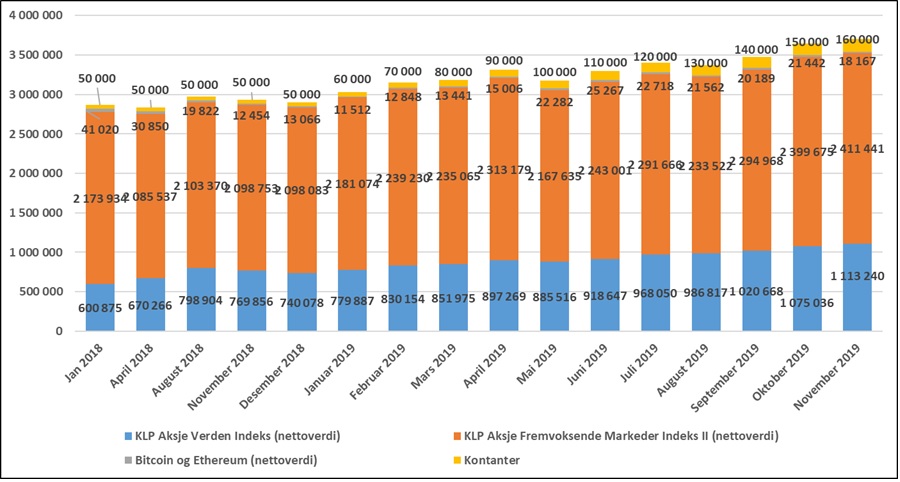

November ble nok en god måned. Jeg sparte og investerte som vanlig kr 27 000, og fikk litt drahjelp fra verdens aksjemarkeder. Min netto finansformue økte med kr 56 696, til totalt kr 3 702 848. Så langt i år har den økt med kr 801 620.

Utviklingen siden starten av 2018 framgår av grafen nedenfor.

november 1, 2019 at 6:45 am

· Kategori: 2019

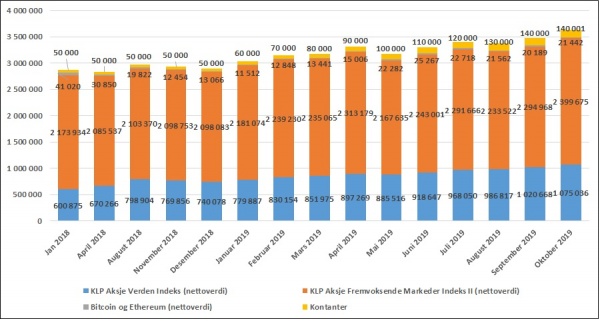

Oktober ble en veldig bra måned. Jeg sparte og investerte som vanlig kr 27 000, og verdiutviklingen i verdens aksjemarkeder var god. Min netto finansportefølje økte med kr 160 328 til totalt kr 3 636 153. Så langt i år har den økt med hele kr 724 926 og bare de to siste månedene, som historisk sett har vært svake måneder på børsen, har den økt med kr 264 253.

Utviklingen siden starten av 2018 framgår av grafen nedenfor.

oktober 8, 2019 at 8:12 am

· Kategori: Diverse

Skal man lykkes med noe som helst her i livet, er kompetanse et nøkkelord. Og i en verden som stadig er i endring, og der endringene på mange områder skjer raskere enn før, gjør man lurt i å satse på kontinuerlig kompetanseutvikling. De fleste av oss lever imidlertid travle liv, og da blir kanskje ikke kontinuerlig kompetanseutvikling noe man føler man har tid til å prioritere. Dette kan straffe seg på litt sikt, og jeg vil derfor anbefale alle å ha et bevisst forhold til dette.

Selv bruker jeg ganske mye tid på egen kompetanseutvikling. Akkurat hvor mye varierer fra dag til dag, men i gjennomsnitt vil jeg anslå at jeg bruker i underkant av to timer hver dag til å lese bøker, artikler og blogginnlegg og til å høre på podcaster og lydbøker. Dette kommer i tillegg til den kompetanseutviklingen jeg gjør i arbeidstiden, som er mer spisset inn mot den jobben jeg har. For meg føles ikke dette som et ork, for jeg er nysgjerrig av natur og liker veldig godt å lære meg nye ting. Tvert imot, jeg skulle gjerne ha brukt mye mer tid på dette, men som familiemann med mange gjøremål er dette det jeg klarer å presse inn.

Det finnes mange grunner til at man ikke prioriterer egen kompetanseutvikling, og noen er bedre enn andre. Et argument som var gyldig tidligere, men som ikke lenger kan brukes, er at det er dyrt. I dag finnes veldig mye kunnskap helt fritt tilgjengelig. Mye ligger skriftlig på blogger og andre nettsider, og mye finnes i den fantastiske oppfinnelsen podcast.

Jeg digger podcaster. Det finnes tusenvis av podcaster om alle mulige tema, og jeg blir stadig overrasket over hvor mange av dem som holder et høyt nivå. Selv hører jeg på podcaster i appen Google Podcasts, som jeg er godt fornøyd med. Videre hører jeg på podcaster i 150 % hastighet, noe som gjør at jeg klarer å høre på flere podcastepisoder enn det jeg ville ha klart hvis jeg hørte på dem i vanlig hastighet. Når det gjelder hastighet, vil jeg anbefale deg å prøve deg litt fram. Ikke vreng på så høy fart at du ikke får med deg det som blir sagt. Jeg har prøvd ulike hastigheter, og har kommet fram til at 150 % er en fin hastighet for meg. Ved lavere hastighet «sløser» jeg med tiden, og ved høyere hastighet går jeg glipp av enkelte ord og setninger, noe som selvsagt ikke er bra. Hvis du hører på podcaster med hodetelefoner eller øreplugger, vil jeg også anbefale deg å ikke gå for de billigste variantene. Særlig hvis du hører på podcaster på bråkete steder som på bussen eller i bygater, er du avhengig av at lyden er såpass god at du slipper å skru opp volumet så høyt at det blir skadelig for hørselen din. Som hobbymusiker har jeg et par bekjente som har utviklet tinnitus, og det er noe jeg på ingen måte er interessert i å utvikle selv.

Som nevnt finnes det tusenvis av podcaster om nært sagt alt mellom himmel og jord, så det kan være utfordrende å bestemme seg for akkurat hvilke man skal bruke tid på. Det er mange avveininger her:

- Skal man følge noen få podcaster som man hører alle episodene av, eller skal man heller følge mange og velge ut de episodene man har mest tro på? Jeg abonnerer på mange podcaster, men hører ikke på alle episodene som blir lagt ut.

- Skal man følge podcaster som tar for seg tema man ser umiddelbar nytteverdi av, eller skal man også bruke tid på podcaster som tar for seg tema som man ikke ser noen opplagt nytte av, men som man likevel syns er interessante? Jeg hører på podcaster innenfor begge disse kategoriene.

- Skal man følge podcaster som har mer siste nytt-/nyhetspreg, eller skal man heller prioritere dem som tar for seg mer varige tema? Jeg hører primært på podcaster som tar for seg varige tema, men også på noen få som har et mer nyhetspreget innhold.

- Skal man kun høre på norske podcaster, eller skal man også høre på engelske (eller podcaster på andre språk man måtte beherske)? Engelsk er det dominerende språket i podcastverdenen, noe som gjør at de aller beste podcastene innenfor mange tema er nettopp på engelsk. For meg er derfor valget enkelt på akkurat dette området – jeg hører mye på engelske podcaster.

Nedenfor følger 33 podcaster som jeg vil påstå at kan bidra til at du blir en bedre invester. Noen av dem på en veldig direkte måte, og andre langt mer indirekte. Dette er selvsagt ikke noen komplett liste over gode podcaster, men mer en anbefaling til noen podcaster som du kan sjekke ut og gjøre deg opp din egen mening om.

Norske investeringspodcaster

- Finanslunsj med Fåne og Staavi. Dette er en podcast fra Finans Norge, og tar for seg mange ulike tema innenfor finans.

- Pengerådet. Dine Penger sin podcast med Luksusfellen-kjendis Hallgeir Kvadsheim. Handler først og fremst om privatøkonomiske råd for helt vanlige folk.

- Finansredaksjonen. Dagens Næringsliv sin podcast. Korte episoder og litt nyhetspreget, men de tre DN-ansatte som deltar er veldig kunnskapsrike og verdt å høre på.

- Pengepodden. Nordnet sin podcast om investeringer. Jeg liker aller best episodene med eksterne gjester.

- Tid er penger. Dette er en podcast med den erfarne finansmannen Peter Warren. Ikke nødvendigvis en podcast for nybegynnere og fondsinvestorer, for her snakkes det om blant annet opsjonshandel og high frequency trading, men Warren er ekstremt kunnskapsrik, så det er mye å hente for den litt mer spesielt interesserte.

Investeringspodcaster på engelsk

- InvestED. Dette er podcasten til forfatteren og finansmannen Phil Town og datteren hans Danielle Town. Fokus er på verdiinvesteringer, og begge er store fan av Warren Buffett og Charlie Munger.

- Masters in business. Barry Ritholtz leder denne podcasten med humor og faglig dyktighet. Inneholder intervjuer med kjente personer innenfor finans og næringsliv.

- Animal spirits. Dette er podcasten til Michael Batnick og Ben Carlson, som i tillegg til å drive denne podcasten jobber i Ritholtz Wealth Management (jepp, samme Ritholtz som han som leder Masters in business), skriver bøker og har hver sin glimrende nettside (Batnick har The irrelevant investor og Carlson har A wealth of common sense). Mye bra stoff om finans.

- Standard deviations. Dette er podcasten til forfatteren Daniel Crosby og inneholder primært intervjuer av interessante personer. En rød tråd i denne podcasten er adferdsfinans, et tema som jeg selv er spesielt interessert i.

- EconTalk. Hvis du vil utfordre deg selv litt, er dette podcasten for deg. Podcasten ledes av den skarpe økonomen Russ Roberts og inneholder intervjuer av nobelprisvinnere og andre eksperter. Roberts er ikke av typen som bare sitter og jatter med, og gir klar beskjed hvis det er noe han er uenig i (han gjør det dog på en høflig og saklig måte).

- We study billionairs (The investor’s podcast). Dette er en av verdens mest populære investeringspodcaster, og ledes av Preston Pysh og Stig Brodersen. De er begge fan av Warren Buffett og Charlige Munger, og i podcasten analyserer de tankegangen og strategiene til milliardærer.

- Chat with traders. Dette er podcasten til Aaron Fifield og inneholder primært intervjuer med mer eller mindre kjente tradere. Ikke så mye å hente for fondsinvesterer her, men hvis du invsterer eller trader mer kortsiktig (eller bare er som meg, interessert i temaet), er dette en podcast du bør følge.

- Invest like the best. Dette er podcasten til Patrick O’Shaughnessy og inneholder intervjuer av eksperter innenfor ulike fagområder. Er du interessert i kryptovaluta, anbefales spesielt episodene i serien «Hash power». O’Shaugnessy er veldig kunnskapsrik og utrolig flink til å intervjue, så dette er en podcast du absolutt bør følge.

- Capital allocators. Dette er podcasten til Ted Seides og den har blitt kåret til den beste podcasten innen «business and finance» av det anerkjente tidsskriftet Barron’s. Kapitalallokering er gjennomgangstema og i podcasten intervjues mange interessante gjester.

- Wall Street unplugged. Dette er podcasten til Frank Curzio. Han har en litt røff, cowboyaktig stil, men tar for seg mange interessante tema innenfor finans.

Litt på siden

I tillegg til podcaster som direkte tar for seg investeringer, mener jeg at også mange andre podcaster kan gjøre deg til en bedre investor. Spesielt gjelder dette podcaster som på en eller annen måte tar for seg menneskelig adferd, siden det å bli en god investor i stor grad handler om å forstå hvordan mennesker opptrer og reagerer i ulike situasjoner. Her er noen av mine favoritter.

- Hyllands verden. Podcasten til professor i sosialantropologi Thomas Hylland Eriksen. Hyllan Eriksen er en utrolig kunnskapsrik person som er knallgod på formidling. En ganske ny podcast, og så langt har den mest handlet om hva smarttelefonen gjør med oss moderne mennesker.

- Freakonomics radio. I denne podcasten tar Stephen Dubner for seg ulike tema innenfor økonomi og hvordan verden egentlig fungerer. Dette er en veldig profesjonell og godt laget podcast.

- Teknisk sett. Teknisk ukeblad sin podcast ledes av sjefen i TU Jan Moberg og fast gjest er mangeårig journalist i TU Odd Richard Valmot. Begge er kunnskapsrike, og ikke minst morsomme. I de fleste episodene har de interessante gjester.

- The cognitive bias podcast. Menneskelige tendenser og svakheter er noe du absolutt bør ha god kjennskap til som investor, og i denne podcasten tar David Dylan Thomas for seg én slik tendens i hver episode.

- Pengesnakk. Lise Vermelid Kristoffersen sin podcast om personlig økonomi. Lise er rå på sparing, så hvis du vil ha høyere sparerate, er dette podcasten for deg.

- Pengetabu. Luksusfellen-kjendis Silje Sandmæl sin podcast om ulike tema innenfor personlig økonomi som mange syns det er litt tabu å snakke om.

- Rekommandert. Dette er en av podcastene til Kristopher Schau og består av relativt lange intervjuer med eksperter innenfor alle mulige fagfelt. I forrige uke hørte jeg for eksempel en veldig bra episode om edderkopper. Her kunne jeg prøvd å argumentere for at mine nyervervede kunnskaper om edderkopper selvsagt gjør meg til en bedre invester (godt mulig jeg kunne ha kommet fram til noe troverdig hvis jeg prøvde), men det skal jeg ikke gjøre.

- Abels tårn. I denne podcasten fra NRK svarer eksperter på innsendte spørsmål om alt mellom himmel og jord.

- Psykologlunsj. Populærvitenskapelig prat mellom tre psykologer om ulike psykologiske tema. Litt mye tull og fjas, men også mye nyttig stoff.

- Liberal halvtime. Podcasten til tankesmien Civita om aktuelle tema innenfor det norske samfunn.

- Mandagsmøtet. En annen podcast fra Dagens Næringsliv. Handler om jobb og karriere. Ledes av den erfarne kommentatoren Eva Grinde og den talentfulle journalisten Nora Rydne.

- E24-podden. Podcasten til E24. Nyhetspreget, men en god podcast for å holde seg litt oppdatert på økonominyheter. Ledes av Marius Lorentzen.

- Sysla – Det vi lever av. En god podcast om utviklingstrekk innenfor norsk næringsliv.

- LørnTech. Podcasten til teknologientusiasten Silvija Seres. Lurer du på hva som skjer innenfor fin.tech, med.tech, big data og digitalisering, er dette podcasten for deg.

- Kryptografen. Er du interessert i kryptovaluta, er dette podcasten for deg. Richard Paulsen og Torbjørn Bull Jensen er veldig kunnskapsrike innenfor alt som har med blokkjeder og kryptovaluta å gjøre, og fokuset i podcasten er hvilke muligheter denne nye teknologien gir.

- Sånn er du. I denne podcasten fra NRK bruker Harald Eia og Nils Brenna personlighetstesten Big 5 til å analysere kjente personer. Selv lærer jeg også mye om meg selv når jeg hører på de interessante analysene.

- The knowledge project. Dette er podcaten til Shane Parrish, mannen bak den utmerkede nettsiden Farnam Street (Warren Buffett bor i 3555 Farnam Street i Omaha). Podcasten inneholder lange og gode intervjuer av personer innenfor ulike fagfelt. I går hørte jeg den siste episoden, som er et langt intervju med Jim Collins (forfatteren av blant annet Built to last), og dette er en episode som absolutt kan anbefales.

- Forklart. Forklart er en podcast fra Aftenposten med ny episode hver ukedag. Podcasten tar for seg aktuelle saker i nyhetsbildet på en profesjonell og god måte.

Kommenter gjerne nedenfor hvis du følger andre podcaster som du syns mine lesere bør vite om. 🙂

oktober 1, 2019 at 6:39 am

· Kategori: 2019

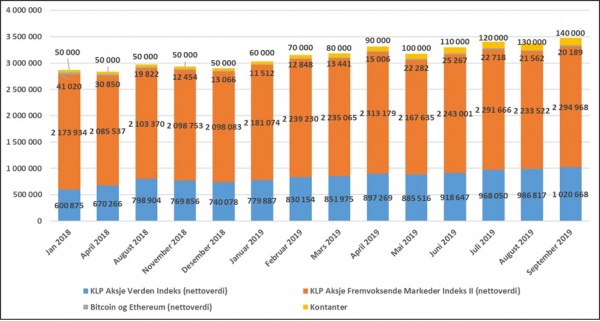

September ble en god måned. Jeg sparte som vanlig kr 27 000. Av disse ble kr 17 000 investert i aksjefond og kr 10 000 ble plassert på bankkonto. Min netto finansformue økte med kr 103 925, til totalt kr 3 475 825. Så langt i år har den økt med kr 574 598.

Utviklingen siden starten av 2018 framgår av grafen nedenfor.

« Forrige side —

« Eldre innlegg « Forrige side ·

Neste side » Nyere innlegg » —

Neste side »