august 12, 2020 at 12:41 pm

· Kategori: 2020, Diverse

Høsten 2017 kjøpte jeg kryptovaluta for kr 20 000. Kr 10 000 i Bitcoin og kr 10 000 i Ethereum. Kjøpet var basert på litt nysgjerrighet, litt behov for spenning og litt FOMO. Verdien på disse kryptovalutaene har svingt voldsomt i løpet av de nesten tre årene, men per i dag har jeg en pen gevinst.

Siden den gang har jeg lest om og hørt på mange podcaster om kryptovaluta, og troen på at dette etter hvert (det kan fortsatt ta mange år) skal bli noe stort har blitt styrket. Her må jeg innrømme at bekreftelsestendensen selvsagt er gjeldende, for det meste av det jeg har lest og hørt de siste årene har tatt for seg mulighetene og gevinstene med kryptovaluta, og ikke så mye den andre siden.

Siden troen på kryptovaluta har blitt styrket, og siden min totale netto finansformue har økt en god del de siste tre årene, har jeg denne måneden økt min beholdning av kryptovaluta. Også denne gangen kjøpte jeg for kr 20 000, med lik fordeling mellom Bitcoin og Ethereum.

Jeg vil understreke at selv etter siste kjøp så utgjør kryptovaluta fortsatt bare i overkant av én prosent av min netto finansformue. På en måte har jeg såpass tro på konseptet at jeg kunne tenke meg å ta i langt mer, men siden dette er en ny aktivaklasse og det fortsatt er stor usikkerhet knyttet til videre utvikling, velger jeg å være forsiktig. Jeg ser imidlertid ikke bort ifra at jeg vil øke min beholdning av kryptovaluta ytterligere etter hvert.

Til slutt vil jeg også understreke at jeg ikke direkte anbefaler noen andre å investere i kryptovaluta. Det er fortsatt en viss mulighet for at man finner ut at dette ikke har noen særlig praktisk nytteverdi og at verdiene derfor blir satt i null, så her er det ekstra viktig at man gjør litt hjemmelekse før man eventuelt velger å investere. Vær også skeptisk til alle eksperter som virker å være skråsikre på utviklingen. Både de som er skråsikre på at kryptovaluta vil bli noe veldig stort og de som er skråsikre på at dette bare er tull avslører sin uvitenhet og arroganse.

Helt til slutt vil jeg anbefale siste episode av podcasten Invest like the best, der Brian Armstrong, som er CEO i kryptovalutaselskapet Coinbase, blir intervjuet.

august 10, 2020 at 11:35 am

· Kategori: Diverse

Skal man lykkes som investor, er man nødt til å tenke selv og ta ansvar for egne beslutninger. I denne sammenheng er det svært viktig at man skjønner hvor lett det er å la seg lure av alle eksperter i banker, meglerhus etc., som uttaler seg i media om alt mulig rart. Av og til kan man ta en ekspert i å komme med direkte løgn, men det skjer ikke så ofte. En ekspert som stadig lyver vil forhåpentligvis miste jobben. Det er mer vanlig at de bruker ulike triks for å vri litt på sannheten og dytte deg litt i en bestemt retning, og i dette innlegget skal vi se på noen av de kortene de har i ermet.

Eksperttriks 1 – Valg av tidsperiode

Er vekstaksjer bedre enn verdiaksjer? Gjør små selskaper det bedre enn store selskaper? Er Warren Buffett tidenes beste investor?

Disse tre spørsmålene kan man svare både «ja» og «nei» på, uten at man lyver. Hvordan er det mulig? Det kommer nemlig helt an på hvilken tidsperiode man ser på. Man kan se på tall for de siste 100 årene, for de siste 50 årene, for de siste 20 årene, for de siste 10 årene, eller for de siste 3 årene, og komme til vidt forskjellige konklusjoner. Ekspertene bruker selvsagt den tidsperioden som best passer med deres insentiver og interesser.

Ekspertriks 2 – Å overdrive den predikative kraften i historiske sammenhenger

Selv om man finner en historisk sammenheng, for eksempel at små selskaper har gjort det bedre enn store selskaper i snitt de siste 100 årene, så kan man på ingen måte være sikker på at denne sammenhengen også vil gjelde i framtiden. Et relativt ferskt eksempel her er da Forbrukerrådet gjorde en grundig gjennomgang av aksjefond, og fant ut at aktivt forvaltede globale fond hadde tapt mot indeksfondene de siste årene, men at det for norske fond var slik at de aktivt forvaltede fondene i snitt hadde slått indeksfondene. Mange eksperter brukte disse resultatene rått til å konkludere med at man bør velge aktivt forvaltede fond når man skal investere i Norge, uten å nevne at dette kun var en historisk sammenheng, og at det er spekulativt å hevde at sammenhengen automatisk vil gjelde også i framtiden.

Eksperttriks 3 – Selektiv linking i sosiale medier

Det publiseres daglig hundrevis av artikler, blogginnlegg etc. om finansmarkedene, og en del av ekspertenes jobb er å holde seg litt oppdatert på alt som rører seg. De har imidlertid ikke mulighet til å følge med på alt, så det blir kun et utvalg, og her er det to effekten som kommer inn. For det første blir de fleste av oss stadig offer for bekreftelsestendensen. Vi leser helst om det som passer med våre eksisterende virkelighetsoppfatninger, og skulle vi tvinge oss selv til å lese noe som strider med dem, bare skummer vi igjennom teksten uten å bite oss særlig merke i poengene. For det andre velger ekspertene helt bevisst hva de linker til i sosiale medier.

Konklusjon

Du syns kanskje jeg er litt stygg med ekspertene her. Det kan så være, men jeg syns det er svært viktig at man er så skeptisk til dem som man bør være. En naiv tro på ekspertene kan koste deg svært dyrt, så du bør tenke nøye igjennom hvem du lytter til. Så er det selvsagt slik at eksperter kommer i alle mulige farger og fasonger, slik at man ikke kan skjære alle over en kam. De beste av dem er balanserte i sine framstillinger og noen av dem kan du lære mye av. Men man kommer ikke utenom Warren Buffett sin klassiske påstand «Never ask a barber if you need a haircut». Husk også at det å gjøre seg til en «likandes» person er et av Robert Cialdinis triks for påvirkning i boka Influence (en bok du for øvrig absolutt bør lese). Vær derfor litt ekstra på vakt hvis du liker en ekspert av andre grunner enn at du mener hen er faglig dyktig. Liker du hen primært fordi hen kommer med morsomheter på Twitter, fordi dere begge liker sportsfiske eller fordi dere har samme treningsfilosofi, kan det være fare på ferde.

august 4, 2020 at 8:29 am

· Kategori: Diverse

En dryppende kran kan øke vannforbruket ditt med flere tusen liter på ett år. Lar du krana dryppe i 20 år, snakker vi altså om et økt vannforbruk på flere titalls tusen liter.

Drikker du en halvliter brus hver dag, får du i deg over 18 kilo rent sukker på ett år. Fortsetter du i 20 år, snakker vi om hele 365 kilo sukker, noe som tilsvarer energiinnholdet i 162 kilo fett.

To eneggede tvillinger lever nesten helt like liv. Den eneste forskjellen er at den ene tvillingen går en tur på noen kilometer hver kveld, mens den andre spiser en liten pose med potetgull eller godteri. Etter 20 år har den ene en sunn og god kroppsvekt og er frisk, mens den andre sliter med overvekt og har fått diabetes.

David Bach skriver i boka The automatic millionaire (og i alle hans andre bøker) om “the latte factor”, altså at man kan kutte kostnadene sine ganske mye hvis man slutter å kjøpe seg en kaffe latte hver dag. Bach har fått mye kritikk for dette, også fra flere norske bloggere. Jeg syns denne kritikken er urimelig av flere grunner.

Bach mener ikke nødvendigvis kaffe latte bokstavelig. Kaffekoppen brukes som et bilde på daglige småkostnader som over tid kan utgjøre ganske mye, særlig dersom man har mange av dem.

Kritikken går ofte på at det er på de store kostnadspostene knyttet til bolig, forsikring og transport at det største potensialet ligger, slik at det blir feil å fokusere på de mindre kostnadspostene. Det er selvsagt viktig å se det store bildet, og når alt kommer til alt så er det den totale spareraten som teller. Men samtidig ser jeg ingen grunn til å sette de små og de store kostnadspostene opp mot hverandre. Jeg ser ingen motsetning mellom det å passe på at jeg har gode betingelser på mine forsikringer og det at jeg ikke kjøper meg en kaffe og en smultring på vei til jobb hver dag. For nybegynnere vil det ofte være at spørsmål om hva man skal begynne med når man skal i gang med sparing og investering. Det avgjørende da er som regel at man faktisk kommer i gang med noe, og ikke at man nødvendigvis går i gang med det som monner aller mest. Å kutte i de små kostnadspostene kan i denne sammenheng være en «lavthengende frukt», og mindre skremmende enn å gå i gang med å forhandle om lavere rente på boliglånet eller billigere forsikringer.

Det vil variere veldig fra person til person hvor mye man kan spare på de mindre kostnadspostene. For meg personlig har potensialet alltid vært litt begrenset, men jeg kjenner flere som bruker veldig mye på småting hver dag. En yngre slektning av meg bor i en bygård sentralt i Oslo, hvor det er en Deli de Luca i første etasje. Han er singel, barnløs og bruker mye tid på utesteder og konserter, og er ikke spesielt glad i å lage mat. Jeg pleier gjerne å besøke han når jeg er i Oslo, og det slår meg hver gang hvor utrolig mye penger han bruker på småting hver eneste dag. Det går i kaffe (ikke latte, men black eller mocca), energidrikker og diverse mat. Han har en svært høy «latte factor» og kunne sannsynligvis spart flere titusen hvert år på å kutte ned på alle småkjøpene sine.

Hva er det så vi snakker om av kroner og ører her? Det kommer selvsagt helt an på hvilke forutsetninger man legger til grunn, men la oss si at du per i dag bruker 50 kroner på diverse småkjøp hver dag, og ønsker å vite hvor mye du kan spare på å kutte ut disse. Hvis du sparer 50 kroner hver dag i 20 år, så har du totalt spart kr 365 000. Investerer du disse pengene til 10 % årlig avkastning, snakker vi om godt over en million kroner. Klarer du bare 5 % årlig avkastning, snakker vi om over seks hundre tusen kroner. Selv om det er snakk om små kostnadsposter, er det altså ikke småpenger totalt sett.

Til slutt vil jeg poengtere at jeg slett ikke syns man skal kutte maks på absolutt alt. Ting som gir deg økt livskvalitet bør du tillate deg å bruke mer penger på enn strengt nødvendig. Kanskje er det en daglig kaffe latte, kanskje er det noe helt annet. Å latterliggjøre David Bach og andre som bare poengterer at det kan være mye hente på å ha et bevisst forhold til også de små kostnadspostene syns jeg imidlertid er unødvendig.

august 3, 2020 at 7:53 am

· Kategori: 2020

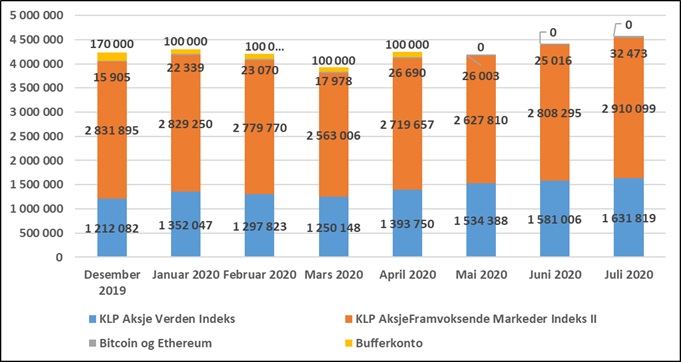

Juli ble en god måned, hvor både fondsandelene og kryptovalutaene mine økte i verdi. Min netto finansformue økte med kr 160 074, til totalt kr 4 574 391. Utviklingen siden starten av 2020 framgår av grafen nedenfor.

juni 30, 2020 at 1:36 pm

· Kategori: 2020

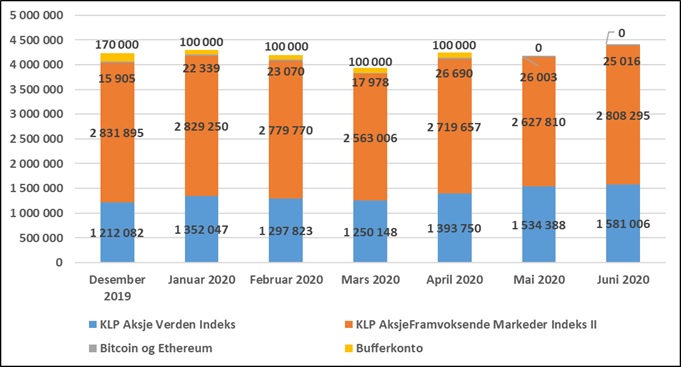

Juni ble en god måned. Begge aksjefondene mine hadde en positiv utvikling, og alt i alt økte min netto finansformue med kr 226 116, til totalt kr 4 414 317. Dette er ny all time high. 🙂

Utviklingen siden starten av 2020 framgår av grafen nedenfor.

juni 22, 2020 at 10:21 am

· Kategori: Aksjemarkedet

En megatrend er i mine øyne et viktig utviklingstrekk som kan komme til å prege samfunnsutviklingen og verden de kommende årene. Mange legger megatrender til grunn når de skal velge aksjefond eller enkeltaksjer, men er dette nødvendigvis en god tilnærming? I dette innlegget argumenterer jeg for at det å bruke megatrender alene for å velge fond eller aksjer neppe vil gi deg noen spesielle fortrinn.

Det finnes ikke noen komplett liste over hva som er dagens megatrender, men her er noen jeg kommer på i farten:

- Mer bruk av teknologi. Ny teknologi utvikles kontinuerlig. Vi blir mer og mer avhengig av teknologi på flere og flere områder, og i dag er de aller fleste av verdens største selskaper nettopp teknologiselskaper.

- Globalisering. Selv om megatrenden rundt globalisering muligens har stoppet opp eller blitt noe reversert pga. spredningen av koronaviruset, så er økt globalisering en megatrend som sannsynligvis vil gjøre seg gjeldende igjen når man etter hvert får redusert spredningen nok til at verden åpner opp igjen.

- Urbanisering. Økt urbanisering har vært et utviklingstrekk i flere tiår allerede, men virker ikke å være en avtagende trend.

- Det grønne skiftet. Det grønne skiftet er også en trend som ikke er helt ny, men den har virkelig skutt fart de siste årene.

- Eldre befolkning. Selv om befolkningen øker i Afrika og i deler av Asia, så er det et klart demografisk utviklingstrekk at befolkningen stadig blir eldre i store deler av den vestlige verden.

- Elektrifisering. Vi blir mer og mer avhengig av elektrisitet for å klare oss.

- Automatisering og robotisering. Autonome systemer og produkter brer om seg. Mennesker er ustabile og ikke helt til å stole på, så der de kan erstattes av roboter, vil de bli erstattet av roboter.

- Kunstig intelligens. Det foregår en rivende utviklingen innenfor kunstig intelligens.

- Gaming. Dagens unge har vokst opp med gaming og bruker mye penger på det. Gaming handler ikke lenger bare om å skyte ned zombier, og elementer fra gaming brukes også på helt andre områder, for eksempel i design av undervisningsopplegg.

- Livslang læring. Kunnskap er mye mer ferskvare enn det var tidligere, så de fleste av oss er avhengige av å stadig lære oss nye ting for å opprettholde vår relevans i arbeidslivet.

- Fra fysiske butikker til e-handel. I USA snakker man om butikkdøden, og i enkelte delstater står nå tidligere kjøpesentra tomme. Samtidig øker e-handelen, og selskaper som Amazon gjør det godt.

- Mindre avhengig av vanlige kontorløsninger. Koronaviruset har tvunget fram løsninger som gjør at man kan jobbe hjemme eller på hytta, og for mange har dette vist seg å fungere overraskende bra.

- Big data. Data er for mange bedrifter blitt den aller viktigste «eiendelen», og i hvilken grad man klarer å bruke disse dataene til noe nyttig kan være med på å avgjøre framtidig konkurranseevne.

- Fra bruk og kast til sirkulær økonomi. Skal vi klare å berge kloden, og samtidig opprettholde et høyt forbruk, er vi nødt til å gjenbruke ressursene våre i langt større grad enn det vi gjør per i dag.

- Datasikkerhet. Mengden data som finnes lagret på servere rundt om i verden er i sterk vekst, og det å sikre at data ikke kommer på avveie blir mer og mer viktig.

- Mer protein fra havet. Storfe og andre drøvtyggere fiser og forurenser, og mange landdyr legger beslag på mye verdifullt areal. Mat fra havet er generelt bedre ernæringsmessig for oss mennesker, så med en økende befolkning, som kanskje blir mer og mer opptatt av hva de spiser, vil etterspørselen etter oppdrettslaks og annen sjømat øke.

Megatrendene nevnt ovenfor er på ingen måte uavhengige av hverandre. Det er tvert imot store overlapp mellom flere av dem, noe som kompliserer bildet når man skal ta investeringsbeslutninger.

Det er flere grunner til at jeg er skeptisk til å basere investeringsbeslutninger på megatrender alene:

- Det meste av dette er kjente utviklingstrekk, så det er ikke spesielt sannsynlig at du sitter på informasjon om noen av dem som er så unik at den ikke allerede er priset inn av markedet.

- Verden blir aldri slik vi ser for oss. For oss mennesker virker det ofte logisk å framskrive allerede etablerte trender (lineær tankegang), men i praksis er det ofte ikke slik verden utvikler seg.

- Sterk konkurranse og overetablering kan gjøre at mange selskaper får store problemer med å klare seg, selv om det ligger en eller flere megatrender bak det de holder på med.

- Skal man klare å lykkes med å skape meravkastning ved å investere i et bransjefond eller en ETF som er rettet mot en utvalgt megatrend, må man klare å identifisere en av megatrendene som vil gjøre det bedre enn snittet av alle megatrendene. Gjennom et indeksfond vil man til enhver tid eie aksjer i selskaper som bidrar til og får drahjelp av de aller fleste megatrender, og man vil også til enhver tid å ha plassert mest midler i de største og mest fremgangsrike selskapene. Man skal ha god teft for å klare å slå indeksfondenes «selvrensende» strategi. Noen har en slikt teft, men de fleste har det ikke.

Konklusjon

Tomat er en av mine favorittgrønnsaker. Den kan brukes på brødskiva, den passer utmerket i en god salat, den kan grilles og stekes, og den inngår også som hovedingrediens i mange sauser (blant annet pizza- og pastasaus). Å bare spise en tomat syns jeg imidlertid ikke er noen stor opplevelse, kanskje med unntak av når cherrytomatene er på sitt aller, aller beste. Litt på samme måte er det med megatrender. De kan være interessante og nyttige å følge med på, og kan utmerket godt inngå som et av flere elementer i en investeringsstrategi, men å basere en investeringsstrategi ene og alene på en megatrend er imidlertid med all sannsynlighet ikke noen god idé. Å skape meravkastning i aksjemarkedet er vanskelig. Ikke umulig, men vanskeligere enn det mange tror. Hadde det vært så enkelt at man kunne knuse indeksen ved å identifisere en megatrend, hadde det vært langt flere børsmillionærer der ute.

juni 17, 2020 at 1:37 pm

· Kategori: Aksjemarkedet

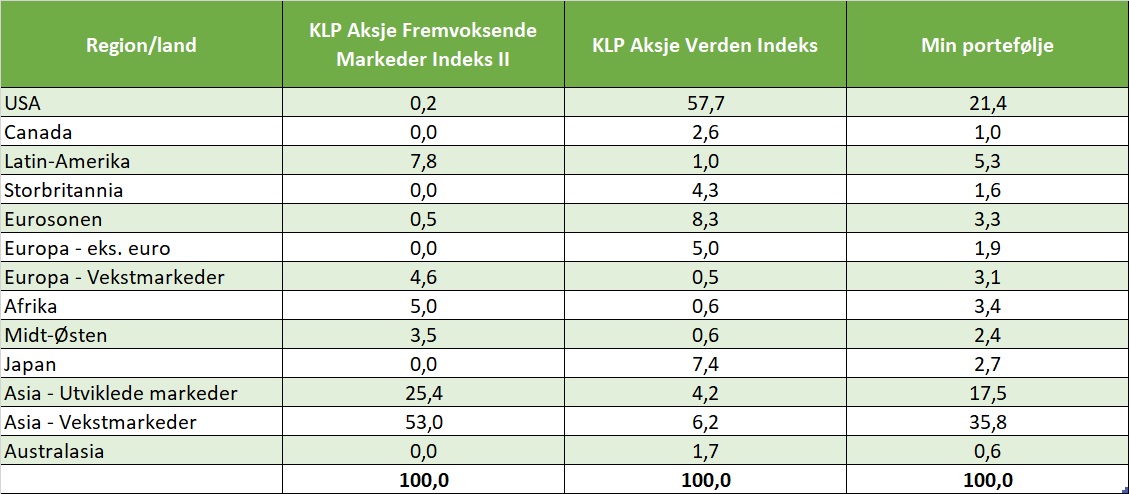

Min aksjeportefølje var per 1. juni på totalt kr 4 162 198. Den er fordelt på to indeksfond, kr 2 627 810 i KLP Aksje Fremvoksende Markeder Indeks II og kr 1 534 388 i KLP Aksje Verden Indeks. I tabellen nedenfor framgår den prosentvise fordelingen på regioner/land (hentet fra Morningstar sine nettsider) for de to fondene, samt for porteføljen min.

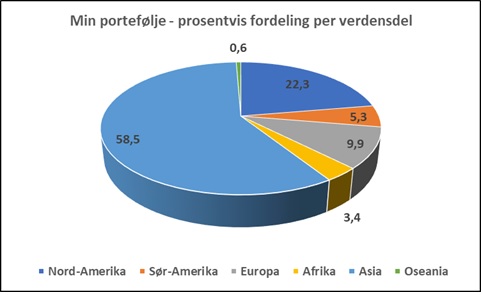

I eget hode deler jeg stort sett opp verden i enten verdensdeler eller i land, litt avhengig av hva det er snakk om. Fordelingen i tabellen ovenfor, som delvis består av enkeltland og delvis av regioner, passer derfor ikke helt med mitt «verdensbilde». Jeg har derfor summert tallene for egen portefølje i de syv verdensdelene. Bortsett fra Antarktis, hvor jeg naturlig nok ikke har noen midler investert, så er porteføljen min fordelt på alle de øvrige seks verdensdelene, og fordelingen framgår av kakediagrammet nedenfor.

Som det framgår av diagrammet ovenfor, har jeg desidert mest plassert i Asia, og nest mest i Nord-Amerika. Selv om jeg skal være veldig forsiktig med å spå noe som helst som framtiden, så er det mye som tyder på at Kina, India og USA vil være de tre økonomiske stormaktene i framtiden, så sånn sett syns jeg denne fordelingen er helt grei. Den sterkeste befolkningsveksten vil, i følge ulike prognoser jeg har kommet over, imidlertid komme sør for Sahara i Afrika, så på en måte skulle jeg ønske at en større andel av porteføljen min hadde vært investert i nettopp Afrika. På den andre siden ligger mange av verdens minst utviklede land nettopp i denne delen av verden, noe som også gjør at finansmarkedene der kanskje ikke fungerer like godt som i mer utviklede land. En økt eksponering mot Afrika er imidlertid noe jeg vil komme til å vurdere i årene framover. For øvrig er det mange nyanser som kompliserer bildet her. For eksempel er det ikke slik at hvor et selskap har hovedkontor og er notert, alltid sier så mye om hvor det driver sin business. Mange av de største amerikanske selskapene, for eksempel Apple, Facebook og Microsoft, har stort sett hele verden som sitt marked. Sammenhengen mellom befolkningsvekst, økonomisk vekst og vekst i aksjemarkedene er heller ikke alltid helt lett å forstå seg på. Å investere i et land som har en kraftig befolkningsvekst, men som ikke vokser på noen andre måter, slik at det bare blir flere og flere fattige, er for eksempel noe som jeg på ingen måte vil anbefale.

Til slutt vil jeg nevne at porteføljen min ikke er statisk. Jeg kjøper nye fondsandeler hver måned, og for tiden kjøper jeg kun andeler i KLP Aksje Verden Indeks. Fordelingen på de ulike verdensdelene vil altså endre seg over tid.

juni 8, 2020 at 4:19 am

· Kategori: Aksjemarkedet

«Invester i et globalt indeksfond» er blitt et veldig vanlige råd når man spør ekspertene om hvordan folk flest bør investere i aksjemarkedet. Jeg syns generelt dette er et godt råd for alle dem som ønsker å gjøre det veldig enkelt. Samtidig vil jeg absolutt anbefale at man setter seg litt inn i hva man investerer i, og i dette innlegget skal vi se på hva man egentlig investerer i når man velger et globalt indeksfond.

Det finnes mange globale indeksfond på markedet, og de er ikke helt like. Forskjellene er imidlertid i de fleste tilfeller langt færre enn likhetene, så det er fullt mulig å komme med noen generelle betraktninger. I dette innlegget skal jeg ta for meg et av de mest populære globale indeksfondene i det norske fondsmarkedet, nemlig KLP sitt fond KLP Aksje Global Indeks V. Fakta til innlegget er hentet fra nettsidene til Morningstar, MSCI og KLP.

Litt om fondet

- Fondet følger indeksen MSCI World, som er en indeks som mange globale indeksfond følger.

- Fondet investerer i totalt 23 ulike land, alle under paraplybetegnelsen etablerte markeder. Landene er Australia, Østerrike, Belgia, Canada, Danmark, Finland, Frankrike, Tyskland, Hong Kong, Irland, Israel, Italia, Japan, Nederland, New Zealand, Norge, Portugal, Singapore, Spania, Sverige, Sveits, Storbritannia og USA.

- Fondet investerer i om lag 1 640 selskaper, og det er primært snakk om store selskaper.

- Årlig forvaltningshonorar er på 0,18 %.

- Fondet er ikke valutasikret.

Topp ti land (andel av fondet) per 31.05.2020:

- USA: 65,1 %

- Japan: 8,3 %

- Storbritannia: 4,9 %

- Sveits: 3,9 %

- Frankrike: 3,0 %

- Canada: 2,9 %

- Tyskland: 2,9 %

- Australia: 1,8 %

- Nederland: 1,3 %

- Hong Kong: 1,0 %

Sektorfordeling (andel av fondet) per 31.05.2020:

- Teknologi: 17,7 %

- Helsetjenester: 14,9 %

- Finansiell tjenesteyting: 14,8 %

- Industri: 10,1 %

- Syklisk konsum: 10,1 %

- Kommunikasjon: 9,3 %

- Forbruksvarer: 8,9 %

- Materialer: 3,9 %

- Olje & Gass: 3,6 %

- Forsyning: 3,5 %

- Eiendom: 3,2 %

Topp ti enkeltselskaper (andel av fondet) per 31.05.2020:

- Apple: 3,4 %

- Microsoft: 3,2 %

- Amazon: 2,5 %

- Facebook: 1,3 %

- Nestlé: 1,1 %

- Alphabet, Class C: 1,1 %

- Alphabet, A: 1,0 %

- Johnson & Johnson: 1,0 %

- Procter & Gamble: 0,8 %

- Visa: 0,8 %

Mine vurderinger

- Fondet investerer i utviklede land i Nord-Amerika, Europa og Asia. Selv om aksjemarkedene i de utviklede landene i nettopp disse delene av verden utgjør størsteparten av verdens samlede børsverdier, så er det verdt å merke seg at selv om et fond kaller seg for globalt, så finnes det ikke aksjer fra Kina, Afrika, Sør-Amerika eller andre mindre utviklede deler av verden i fondet. Ønsker man kun å investere i ett fond, og ønsker man best mulig spredning, vil jeg derfor heller anbefale et fond som investerer i «hele» verden, altså både i etablerte og fremvoksende markeder. To eksempler på slike fond er KLP Aksje Verden Indeks og Storebrand Indeks Alle Markeder. Disse fondene investerer omtrent 85-90 % i etablerte markeder og 10-15 % i fremvoksende markeder. Fordelingen mellom etablerte og fremvoksende markeder i slike fond er basert på markedsverdien til de selskapene som fondet investerer i, og kan derfor endre seg over tid.

- Fondet er veldig dominert av amerikanske selskaper. Hovedårsaken til at det er slik er at indeksen er markedsvektet og at mange av verdens største selskaper er amerikanske.

- Selv om hele ni av de ti selskapene som veier tyngst i indeksen er amerikanske (Nestlé er fra Sveits), så er de veldig internasjonale i sin virksomhet. Jeg vil tro at de fleste av dere som leser dette bruker produktene til flere av disse selskapene jevnlig. Selv bruker jeg produkter fra mange av disse selskapene stort sett hver eneste dag.

- Et kjennetegn ved samtlige av de selskapene som veier tyngst i indeksen er at det er selskaper som ligger langt fremme i utvikling og bruk av teknologi, inkludert bruk av kunstig intelligens. Dersom noen skulle tro at indeksfond er fond for kjedelige og trauste selskaper, så stemmer altså ikke det. Vil i denne sammenheng minne om at verdensindeksen på ingen måte er statisk. For 20 år siden var det til dels andre selskaper som lå på topp ti, og da var det ikke teknologiselskaper som var de største.

- At teknologi er den største sektoren i fondet bør man også ha i bakhodet dersom man har en portefølje som består av flere ulike fond. Mange hobbyinvestorer er glad i teknologifond, noe som jeg har en mistanke om at delvis skyldes at fondet DBN Teknologi har gjort det så godt i mange år. Setter man sammen en portefølje av et globalt indeksfond og et teknologifond, vil man få en veldig stor andel teknologi i porteføljen. Dette er selvsagt helt greit hvis det er det man ønsker, men man må ikke glemme teknologidelen i det globale indeksfondet i denne sammenheng.

- En generell kritikk mot indeksfond er at de er blitt veldig populære og at det ukritisk stadig pumpes nye midler inn i verdens største selskaper. Jeg er så langt ikke bekymret for at dette vil bli et vesentlig problem, men det er veldig delte meninger om dette.

- Noe annet som ofte trekkes fram når man diskuterer indeksfond, er at mange anser dem som veldig kjedelige. Selv om jeg til dels kan være enig i dette, så er jeg usikker på om graden av «kjedelighet» er noe man bør legge så mye vekt på ved valg av strategi og investeringsprodukt.

- Hvis man er ute etter høyere avkastning enn det et globalt indeksfond gir, så trenger man ikke nødvendigvis å gå for et aktivt forvaltet fond eller enkeltaksjer. En bedre løsning for mange kan være å velge et globalt indeksfond, men å gire opp investeringen. Dette kan man for eksempel gjøre ved å øke boliglånet sitt. Her vil jeg likevel komme med en advarsel – å ha svært mye gjeld vil jeg absolutt ikke anbefale. Har du imidlertid god sikkerhet i egen bolig, og fint kan håndtere en renteøkningen med den inntekten du har, så kan det absolutt være greit å vurdere en oppgiring av porteføljen nå som renten er så lav.

- Hvis du har bestemt deg for å investere globalt, noe det jo finnes mange grunner til at man bør gjøre, så viser en undersøkelse som Forbrukerrådet har gjort at de aller fleste globale aktivt forvaltede fond ikke klarer å slå referanseindeksen på sikt. I valget mellom et indeksfond eller et aktivt forvaltet fond finnes det derfor ekstra gode grunner for å gå for et indeksfond når man ønsker å investere i et globalt fond.

- Hvis man er skeptisk til den amerikanske dominansen i fondet, så kan man ved å sette sammen en portefølje av flere ulike indeksfond oppnå en fordeling som er mer geografisk spredt, uten at årlig forvaltningshonorar øker nevneverdig. Man kan for eksempel velge å plassere 25 % i USA, 25 % i Europa, 25 % i Asia og 25 % i fremvoksende markeder. Da vil man få en god geografisk spredning, uten at alt for mye er plassert i ett enkelt land. Rebalanserer man årlig, kan dette være en helt grei strategi, men det er ikke gitt at avkastningen vil bli bedre enn i et globalt indeksfond på lang sikt. Vil i denne sammenheng minne om «home market bias»; du bør ha spesielle grunner for å plassere en stor andel av din portefølje i bittelille Norge.

- Fondet er ikke valutasikret. Dette fører til at fondet ikke bare vil svinge med verdens aksjemarkeder, men også med endringer i kronekursen. På lang sikt vil sannsynligvis valutakurssvingningene jevne seg mer eller mindre ut, men på kort sikt kan endringer i kronekursen ha veldig mye å si for verdiutviklingen på fondet. KLP har også en valutasikret utgave av det samme fondet, men dette har et noe høyere årlig forvaltningshonorar.

- Siden fondet primært investerer i store selskaper, kan man ved å plassere noe av porteføljen i et fond som investerer i mindre selskaper få en enda bedre diversifisering. Store og mindre selskaper vil over tid gi omtrent den samme avkastningen (i noen undersøkelser kommer mindre selskaper litt bedre ut), men på kort sikt kan det være store forskjeller i utviklingen. Noen perioder er det de store selskapene som gir best avkastning, mens det andre ganger er de mindre selskapene.

Konklusjon

Dersom du ønsker å gjøre det veldig enkelt og kun vil investere i ett enkelt fond, er globale indeksfond et godt valg, men som nevnt mener jeg at det er et enda bedre valg å velge et fond som dekker en større del av verden. Selv har jeg valgt fondet KLP Aksje Verden Indeks som «grunnmursfondet» i egen portefølje. Dette fondet har et litt høyere årlig forvaltningshonorar enn KLP Aksje Global Indeks V (0,25 % versus 0,18 % per år), men jeg syns det er verdt det, siden man med det første fondet får en langt bedre geografisk spredning.

Hvis du ønsker å ha en portefølje av flere fond, er det også gode grunner for at et globalt indeksfond skal være ett av dem. Et globalt indeksfond i en fondsportefølje vil bidra til å redusere totalkostnadene, og det kan også fungere som en «benchmark» som du kan sammenligne de andre fondene du har i porteføljen din med.

juni 1, 2020 at 8:14 pm

· Kategori: Økonomisk uavhengighet

Ved utgangen av mai 2020 var verdien på min netto finansformue på om lag 4,2 millioner kroner. Akkurat hvor stor den trenger å være før jeg kan kalle meg økonomisk uavhengig har jeg ikke helt bestemt meg for ennå, men jeg bruker mellom 15 og 20 tusen kroner hver måned, noe som tilsier at den må være på mellom 4,5 og 6 millioner, hvis vi bruker den vanlige 4 %-regelen (som i korte trekk går ut på at man kan bruke 4 % av en portefølje årlig, uten av den faller i verdi over tid). Jeg er med andre ord godt på vei på min reise mot økonomisk uavhengighet.

Jeg har arbeidet for økonomisk uavhengighet i mange år nå, og har så langt nådd flere viktige milepæler. Jeg syns det er viktig at man er litt stolt av det man har fått til, så i dette innlegget skal vi se litt på disse milepælene.

Milepæl 1 – Positiv netto finansformue

Jeg er en «vanlig fyr» med kone, tre barn, bil, enebolig, bod full av sykler og ski osv., noe som gjorde at jeg startet min reise mot økonomisk uavhengighet med negativ netto finansformue. Jeg har riktignok hatt noe plassert i aksjer helt fra jeg var tenåring, men i årene etter at vi hadde kjøpt oss leilighet, og senere hus, var gjelden min langt høyere enn verdien på mine finansielle aktiva. Den første milepælen var derfor den dagen at min netto finansformue passerte 0, altså at verdien på min aksjeportefølje (og noe kontanter) var høyere enn min samlede gjeld (som på det tidspunktet besto av et boliglån og et studielån).

Milepæl 2 – Den første millionen

Man sier gjerne at den første millionen er den vanskeligste, og det stemmer i de aller fleste tilfeller. Det er flere grunner til dette. For det første får man lite drahjelp av avkastningen på porteføljen så lenge den er liten, så det meste av den første millionen er sparte og investerte penger. For det andre begynner man gjerne med den første millionen når man er i en fase av livet der man kanskje ikke har så høy inntekt, og heller ikke har fått det å spare en betydelig andel av månedlig inntekt helt under huden. Dagen jeg passert en million i netto finansformue var derfor stor for meg personlig, og dette er muligens den milepælen som jeg så langt hadde mest glede av der og da.

Milepæl 3 – Den andre millionen

Den andre millionen var betydelig enklere enn den første. Inntekten min hadde økt, jeg hadde jobbet meg opp på en relativt høy sparerate og det meste gikk på autopilot, selv om jeg selvsagt syntes at ting gikk alt for tregt.

Milepæl 4 – Over 50 % sparerate

Jeg har hatt en positiv sparerate helt fra jeg fikk min første lønnsutbetaling for mange år tilbake, men spareraten har av ulike årsaker økt betydelig over tid. Når du passerer 50 % sparerate, altså at du sparer minst like mye som det du bruker hver måned, begynner virkelig formuebyggingen å skyte fart, så dette var en veldig viktig milepæl for meg.

Milepæl 5 – Gjeldfri

Jeg valgte i mange år å gire opp porteføljen min. Dette gjorde jeg ved å holde tilbake på tilbakebetalingen av boliglånet, og heller bruke de midlene jeg kunne ha nedbetalt lån med til å investere i aksjer. Det er fordeler og ulemper knyttet til det å gire opp en aksjeportefølje, men jeg syns det er gode grunner til å gjøre det, i hvert fall så lenge man har en relativt liten portefølje. Når porteføljen min nådde en viss størrelse (godt over 2 millioner), bestemte jeg meg imidlertid for at jeg ønsket å bli gjeldfri, og dette oppnådde jeg gradvis ved å bruke en stor andel av min månedlige sparing til nedbetaling av lån. Selv om man kan argumentere for at det beste er å gire opp porteføljen så lenge renten er lav, så var det en fantastisk følelse å bli gjeldfri. Jeg angrer ikke på at jeg giret opp porteføljen min i mange år, men jeg angrer heller ikke på at jeg valgte å bli gjeldfri.

Milepæl 6 – Den tredje millionen

Da jeg nådde den tredje millionen, begynte jeg virkelig å føle at det gikk framover. Da var forventet årlig avkastning fra porteføljen kommet opp på et beløp som omtrent tilsvarte det jeg sparte hvert år, slik at jeg for alvor begynte å se at «snøballeffekten» slo inn.

Milepæl 7 – Den fjerde millionen

Selv om den fjerde millionen var en viktig milepæl, så kan jeg ikke huske at jeg brydde meg all verden om den. Den kom på en måte «av seg selv» som et resultat av de mer eller mindre automatiserte økonomiske vanene jeg har etablert i løpet av de siste årene.

Milepæl 8 – Over en million i arbeidsinntekt

I 2019 passerte jeg en million i brutto arbeidsinntekt. For meg er ikke høy inntekt et mål i seg selv, men det sier seg selv at jeg ikke hadde klart å spare opp mot 30 000 hver måned hvis jeg hadde hatt en lav eller middels høy inntekt.

Kommende milepæler

Kommende milepæl 1 – Den femte millionen

Med mindre noe uforutsett skjer, så vil jeg nå den femte millionen omtrent som jeg nådde den fjerde, nemlig som et resultat av de økonomiske vanene jeg har etablert. Jeg tror likevel at den femte millionen vil føles mer viktig enn den fjerde, dels på grunn av at fem er et rundere tall enn fire, og dels på grunn av at jeg virkelig begynner å nærme meg økonomisk uavhengighet når jeg når den femte millionen.

Kommende milepæl 2 – Økonomisk uavhengighet

Mitt ultimate mål er økonomisk uavhengighet, så den dagen jeg kan si at jeg er blitt det, vil jeg ha nådd en milepæl med store konsekvenser for livet mitt. Da kan jeg slutte å jobbe og heller bruke tiden min på hobbyer og på å følge opp porteføljen min. Og ikke minst tror jeg det vil føles aldeles herlig å nå et mål som jeg satte seg for mange år tilbake, og som jeg har klart å nå gjennom systematisk arbeid over flere år.

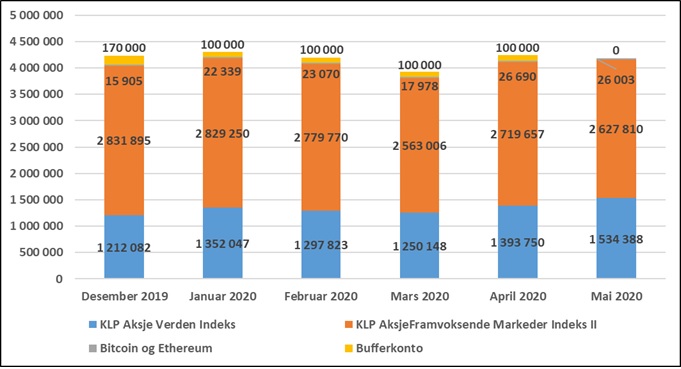

juni 1, 2020 at 5:23 am

· Kategori: 2020

I mai roet aksjemarkedet seg litt, i den betydning at de daglige svingningene ikke var fullt så sterke som i mars og april. Alt i alt var det likevel ikke snakk om noen jubelmåned, for min netto finansformue falt med kr 51 896, til totalt kr 4 188 201. Utviklingen siden starten av 2020 framgår av grafen nedenfor.

« Forrige side —

« Eldre innlegg « Forrige side ·

Neste side » Nyere innlegg » —

Neste side »